伴随着我国整车行业的快速发展,我国汽车零部件行业亦得到了长足的进步,跨国汽车零部件供应商凭借其上百年的技术积累,在诸如发动机、变速器、底盘各系总成等高附加值关键零部件形成了主导地位;自主汽车零部件供应商则通过不断学习跨国汽车零部件供应商的先进经验,正逐步缩小与国际先进水平的差距。总体而言,我国汽车零部件行业已形成充分竞争的格局。

二、行业进入壁垒1、认证壁垒及供应商审核壁垒

(1)第三方认证壁垒

新企业要成为合格的汽车零部件供应商,首先需要通过 ISO/TS16949 质量体系认证,ISO/TS16949 是以 ISO9001、QS9000(美国)、VDA6.1(德国)、EAQF (法国)以及 AVSQ(意大利)等国汽车质量认证体系为基础所建立的汽车工业质量认证体系。ISO/TS16949 质量认证体系经过两次修改后,目前已成为包括美国、德国、日本、法国、意大利等国主要整车制造商以及跨国汽车零部件供应商选择配套供应商的公认质量标准。ISO/TS16949 质量认证体系对汽车零部件供应商的资源管理、生产管理及产品质量等多个环节提出了较高要求,取得认证耗用的周期长、面临的难度大,这对于拟进入汽车零部件行业的企业来说,无论是从技术实力,还是资金实力而言,都是一个巨大的挑战。

(2)供应商审核壁垒

新企业要进入整车制造商的一级供应商序列,除获得第三方认证外,还需通过整车制造商严格的合格供应商审核,审核内容主要涵盖供应商质量控制能力、生产组织能力、企业管理能力、市场应变能力及信息技术能力等。此外,在获得跨国汽车零部件供应商订单的过程中,零部件供应商也需通过其合格供应商的审核。而要通过诸如博世、大陆汽车、卡斯马、本特勒等世界著名跨国汽车零部件供应商的审核,其难度也不亚于通过整车制造商一级供应商评审。对于拟进入汽车零部件行业的企业来说,严格、复杂的审核标准和漫长的审核过程是其进入本行业的又一大壁垒。

2、技术壁垒

随着汽车市场竞争的日益激烈、新车型开发周期的逐渐缩短,整车制造商与汽车零部件供应商相互介入研发已成为行业发展趋势,汽车零部件供应商需要根据整车制造商的图纸进行相应的工装开发,并在整车制造商试装后根据试装结果对产品进行调试,这种整车制造商与汽车零部件供应商之间同步开发的研发模式要求汽车零部件供应商必须具备优秀的自主研发能力和相应的工装设计开发能力。上述研发模式需要企业建立持续技术开发的创新机制、强大的技术研发团队,不断加强技术研发投入,持续保持较强的创新及技术开发能力,从而推动产品性能和生产工艺流程的改善、提高。技术实力的提升不仅要求企业不断投入大量的资金,还取决于人才的积累、研发的积淀和企业创新文化的培育,其均需要较长的过程,从而对行业新进入企业形成了较高的壁垒。3、资金壁垒

在整车行业快速发展的环境下,汽车零部件供应商面临着提高生产效率、降低生产成本,提高产品精细化程度以及及时供货的压力。在此背景下,快速、高效自动化生产模式及对应整车制造商生产区域的全球配置策略成为行业发展的趋势,而上述两点均需大量资金投入:自动化生产要求汽车零部件供应商购置新设备或对现有设备进行技术改造以达到自动化生产要求;全球配置则需要零部件供应商在整车制造商生产区域周边购建生产基地以达到同步开发、及时供货、降低运输成本的目的。行业的发展趋势使得汽车零部件行业具有较高的资金门槛。4、管理壁垒

汽车冲压件多为非标产品,其种类繁多,生产管理难度较大。在整车制造不断推出新车型的趋势下,汽车零部件制造呈现出研发周期及交货周期缩短、产品供货量大、质量要求提高等特征。在此背景下,汽车零部件供应商从原材料采购、产品生产到销售越来越需要精细化管理。只有通过良好、持续的系统化管理,汽车零部件供应商才能更好地保证产品质量、及时供货以满足客户需求。先进的管理模式是汽车零部件供应商在长期的生产经营活动中不断积累形成的,对于拟进入本行业的新企业,管理经验上的差距是其难以在短时间内突破的重要壁垒。三、市场供求状况及变动原因

我国汽车零部件市场的需求主要受国内整车配套需求影响;此外,随着国内汽车保有量的增加,我国整车售后市场需求对于零部件行业的影响也日益明显。近年来,伴随着我国整车销售的稳定增长,我国汽车零部件市场需求总体呈良性上升态势。供给方面,我国汽车零部件供应商在基本满足国内整车配套和售后市场需求的基础上,每年都有相当规模的零部件产品出口。随着产品升级、技术革新的推进,我国汽车零部件行业在全球分工中的作用已变得越来越重要,在全球市场中的份额也将得到提高。四、行业利润水平及变动原因

汽车零部件行业利润的变动趋势主要受到下游整车市场价格变化和上游原材料价格波动的影响。一般而言,新车型和改款车型上市初期,由于销售价格较高、利润空间较大,为其配套的零部件亦可达到较高的盈利水平。但替代车型的推出迫使原有车型降价,会使整车厂商为保证一定的利润水平而要求配套零部件的价格相应下浮,使得汽车零部件生产企业的盈利空间都会受到阶段性的挤压。同时,原材料价格的波动对汽车零部件生产企业的成本消化和经营风险控制能力也提出了一定程度的挑战。近年来,随着我国整车市场产销量增速趋于平稳,汽车零部件行业收入、利润水平呈现出较为稳定的态势。以国内上市公司为例,由于这些企业拥有更高的技术水平、更强的成本控制能力、更大的生产规模、更优质的客户资源和更雄厚的资金实力,盈利能力相对较强。2013 年、2014 年和 2015 年,我国汽车零部件行业上市公司平均毛利率分别为 24.58%、25.05%和 23.93%;汽车零部件行业上市公司销售净利率分别为 8.80%、8.95%和 6.53%。

五、影响行业发展的主要因素

1、有利因素(1)产业政策扶持

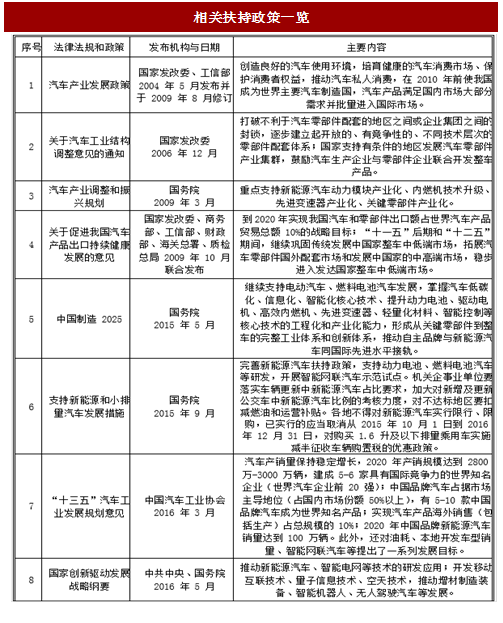

近年来,《汽车产业发展政策》、《汽车产业调整和振兴规划》以及国家“十二五”规划纲要、《中国制造 2025》等产业政策先后出台,上述政策提出:“要大力推进汽车零部件行业的结构调整、产业升级;提高国际竞争力,促进我国汽车及零部件出口持续健康稳定发展;支持汽车零部件骨干企业通过兼并重组扩大规模,提高国内外汽车配套市场份额;形成从关键零部件到整车的完整工业体系和创新体系,推动自主品牌与新能源汽车同国际先进水平接轨”等。这些政策显示了国家鼓励汽车零部件行业发展的决心,也对我国零部件行业的发展带来了积极的扶持作用。参考中国报告网发布《2018-2023年中国汽车零部件产业市场运营规模现状与投资前景规划预测报告》

(2)整车行业发展带动零部件行业持续快速发展

我国仍处于汽车普及阶段,和发达国家汽车人均保有量相比还有很大市场空间。伴随着国家经济的快速增长,居民收入水平的不断提高,整车市场在未来依然有较大增长空间。整车市场作为汽车零部件行业的下游市场,其持续增长将直接拉动汽车零部件行业的发展。2009 年商务部、工信部等八部委联合发布了《关于促进汽车消费的意见》、 2015 年 9 月国务院提出新能源汽车扶持和小排量乘用车减半征收购置税等政策、2016 年发改委联合多部门发布的《关于促进消费带动转型升级的行动方案》就促进消费带动转型升级提出了包括汽车消费在内的十大扩消费行动,持续有力的政策均意在促进汽车消费。未来城镇化的进一步发展、消费升级带来的汽车升级换代、新能源汽车普及等因素将有力拉动汽车行业增长,从而进一步带动汽车零部件行业的发展。

(3)汽车产业转移带来零部件行业发展机遇

随着我国汽车行业的高速发展,世界主要整车制造商纷纷采取与国内整车制造商合资经营的形式进入中国市场。在国内各大整车制造商竞争日益激烈的市场环境中,成本控制成为各大整车制造商的主流战略。在此背景下,整车制造商全球采购、集中采购的策略给予了我国自主汽车零部件供应商更多的发展机遇,随着产品质量与生产技术的不断提高,我国自主汽车零部件供应商将进一步融入整车制造的全球分工。2、不利因素

(1)零部件供应商规模偏小截至 2015 年末,我国汽车零部件行业销售收入已突破 31,000 亿元,而在世界百大汽车零部件供应商排名中,鲜有自主汽车零部件供应商进入榜单,这与汽车零部件行业规模化、模块化、集中化的发展方向不符。我国汽车零部件供应商规模偏小、数量众多且分散重复,绝大多数汽车零部件供应商难以满足整车制造商大量供货的需求,在与国际著名汽车零部件供应商的竞争中处于不利局面。

(2)大多数自主汽车零部件供应商缺乏核心技术

我国汽车行业发展的早期阶段,国家政策导向为重整车制造而轻零部件制造,直到 2004 年 5 月《汽车产业发展政策》的发布,这一形势才得以改变。政策因素导致了我国汽车零部件行业的发展水平大大滞后于整车制造发展水平,在关键零部件的制造上,我国汽车行业仍以跨国汽车零部件供应商为主导。自主汽车零部件供应商在研发投入及生产管理水平上均落后于国际著名汽车零部件供应商,大部分企业仍在生产附加值较低的产品,不具备与整车制造商同步开发的能力。六、行业特有经营模式

汽车零部件供应商需要根据其提供配套的整车制造商或上级供应商的定制要求进行模具开发、制定工艺路线并组织生产,因此冲压零部件供应商的经营模式大多是“订单式生产”,即汽车零部件供应商在取得整车制造商或上级供应商认证后,在参与客户投标竞价时按照生产成本加上合理的利润确定产品单价,并在竞标成功后根据其订单进行原材料采购并组织生产。我国汽车零部件市场可分为整车配套市场(OEM)及售后市场(AM)。目前,整车配套市场为汽车零部件市场主体,在国内约占产品总需求的 80%。在当前以整车制造商为主导的零部件供应商与整车制造商关系下,汽车零部件供应商大多不能单独面对零部件售后市场,而必须先将产品销售给整车制造商后再由整车制造商根据售后市场的需求进行销售。

汽车零部件供应商与整车制造商及上级供应商合作模式主要有“一品一点”、“一品多点”两种合作模式。在“一品一点”模式下,整车制造商或上级供应商对于一种汽车零部件产品仅向单个零部件供应商采购;在“一品多点”模式下,整车制造商或上级供应商对于一种汽车零部件产品则向多个零部件供应商采购。

此外,在汽车零部件生产制造过程中,汽车零部件供应商通常会将部分工艺相对简单、设备投入产出比较低、产能有限的工序交由外协加工厂进行加工,从而达到提高生产效率、降低生产成本的目的。

七、行业上下游关联情况

汽车零部件行业的上游行业主要为钢铁行业,提供的原材料为冷轧钢、热轧钢以及管材等。下游行业为整车制造业。1、与上游行业的关联性

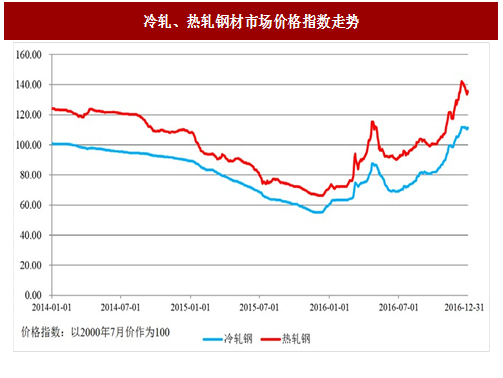

汽车零部件行业原材料主要为车用钢材,因此上游行业钢材的供应是否充足及价格波动将直接影响行业内企业生产经营成本。我国钢铁行业产能充足且在高质量钢材方面进步明显,在原材料供应方面,除部分超高强度车用钢材仍主要依赖进口外,车用钢材总体供应充足。钢材作为典型的大宗商品,其价格受到全球市场供求的影响。2011 年至 2015 年,钢材市场价格跟随国际大宗商品价格高位回落。2016 年以来,国内宏观经济企稳,固定资产投资、工业增加值、房地产新开工面积、汽车产量等增速均有所回升;与此同时,钢厂因资金因素、去产能及环保等因素导致产能扩充相对较慢,造成钢材市场一定程度的供需错配。同时,钢材期货价格是影响现货市场走势非常重要的因素之一,资产配置荒背景下大量资金的进入加剧了钢材期货产品的波动。上述因素共同作用导致 2016 年钢材价格整体呈现反弹走势。进入 2017 年以来,随着全球经济复苏面临不确定性和资金炒作因素的减弱,钢材市场价格有望企稳,从而对企业经营成本产生积极影响。

2、与下游行业关联性

汽车零部件行业的下游行业为整车制造业,汽车消费市场对整车制造业的影响会传导至汽车零部件行业。近年来,我国汽车消费市场稳定增长,带动了汽车零部件行业的增长。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。