乘用车总体产销情况

参考中国报告网发布《2018-2023年中国乘用车行业市场发展动向调查与未来发展前景预测报告》

上半年,小排量轿车销售同比小幅下降,市场占有率也低于上年同期。1.6升及以下的轿车上半年累计销售426.99万辆,同比下降3.29%,降幅高于轿车行业总体0.12个百分点;

1.6升及以下排量轿车销量占轿车总量比重为79.09%,比上年同期略降0.20个百分点,占有率总体仍保持较高水平。

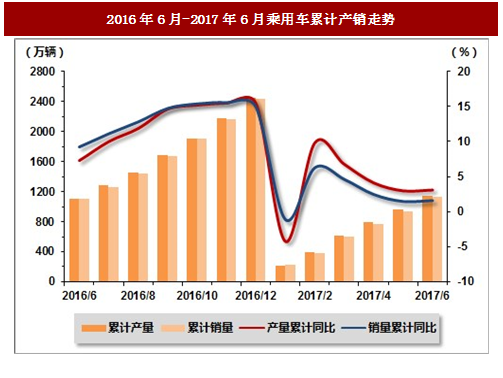

上半年,乘用车市场有所转冷,产销增长与上年同期相比有所放缓。上半年,乘用车产销分别完成1148.27万辆和1125.30万辆,同比分别增长3.16%和1.61%,增速比上年同期分别减缓4.16个百分点和7.62个百分点。乘用车产销增速目前低于汽车行业总体增速,且销量增速明显低于产量增速,市场需求不断走弱。

图:2016年6月-2017年6月乘用车累计产销情况(单位:辆,%)

图:2016年6月-2017年6月乘用车累计产销走势

乘用车市场结构情况

上半年,中国品牌乘用车共销售493.95万辆,同比增长4.33%;占乘用车销售总量的43.90%,占有率比上年同期提升1.14个百分点。德系、日系、美系、韩系和法系乘用车分别销售227.52万辆、198.92万辆、135.17万辆、43.09万辆和18.84万辆,分别占乘用车销售总量的20.22%、17.68%、12.01%、3.83%和1.67%。与上年同期相比,日系乘用车销量保持较快增长,德系和美系增速略低,韩系和法系降幅依然明显。

图:2017年上半年乘用车市场结构情况(单位:万辆,%)

图:2017年上半年乘用车整体市场情况

分车型销售情况

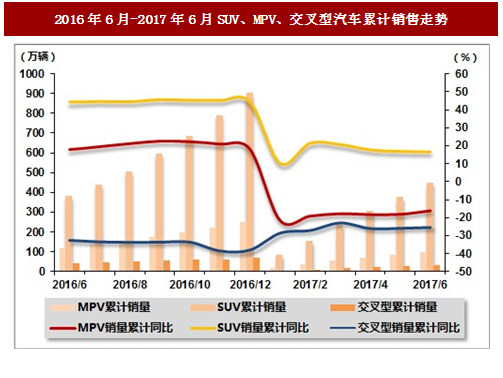

上半年,乘用车四类车型中只有运动型多用途乘用车(SUV)实现同比增长,其余车型销量均低于上年同期。随着消费升级和产品更新步伐的加快,运动型多用途乘用车(SUV)受到市场追捧,2016年SUV车型一直保持高速增长,2017年以来尽管增长态势得以延续,但增速与上年同期相比明显回落;相对于上年同期的情况而言,2017年以来,多功能乘用车(MPV)销售形势发生逆转,销量由上年的较快增长转为下降;基本型乘用车(轿车)上半年销量也陷入负增长;交叉型乘用车(传统微型客车)尽管降幅较上年同期有所收窄,但总体低迷的态势依然没有改变。上半年,基本型乘用车(轿车)销售539.91万辆,同比下降3.17%;运动型多用途乘用车(SUV)销售452.67万辆,同比增长16.83%;多功能乘用车(MPV)销售101.05万辆,同比下降15.78%;交叉型乘用车销售31.67万辆,同比下降25.28%。

图:2016年6月-2017年6月乘用车分车型累计销售情况(单位:辆,%)

参考中国报告网发布《2018-2023年中国乘用车行业市场发展动向调查与未来发展前景预测报告》

图:2016年6月-2017年6月基本型乘用车(轿车)累计销售走势

图:2016年6月-2017年6月SUV、MPV、交叉型汽车累计销售走势

分排量销售情况

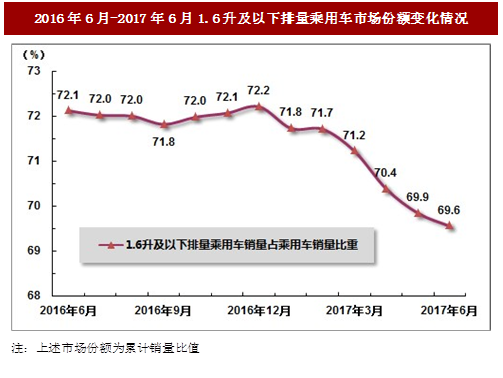

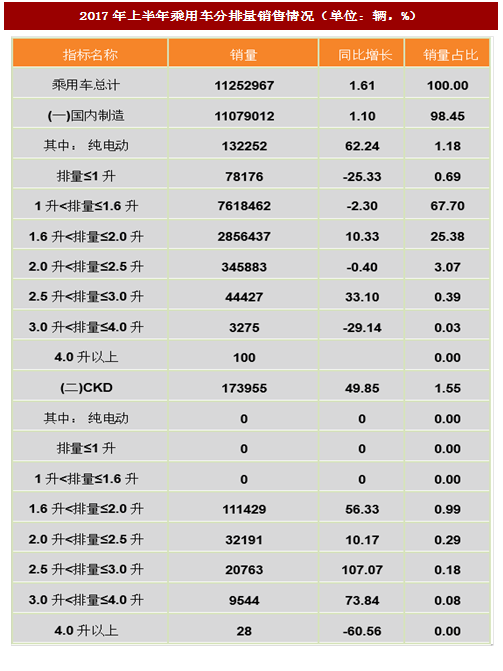

2017年上半年,受购置税优惠政策退坡及市场整体回调影响,1.6升及以下排量乘用车品种销量同比小幅下降,市场占有率也低于上年同期。上半年,1.6升及以下排量乘用车共销售782.89万辆,同比下降1.72%,占乘用车销售总量的69.57%,占有率比上年下降2.57个百分点。不过从长远来看,小排量乘用车契合了节能环保的发展趋势,在今后乃至更长一段时间,仍将是除了新能源汽车之外,我国主要推动发展的“国情车”、“国民车”。上半年,小排量轿车销售同比小幅下降,市场占有率也低于上年同期。1.6升及以下的轿车上半年累计销售426.99万辆,同比下降3.29%,降幅高于轿车行业总体0.12个百分点;

1.6升及以下排量轿车销量占轿车总量比重为79.09%,比上年同期略降0.20个百分点,占有率总体仍保持较高水平。

图:2017年上半年乘用车分排量销售情况(单位:辆,%)

图:2016年6月-2017年6月1.6升及以下排量乘用车市场份额变化情况

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。