参考中国报告网发布《2017-2022年中国汽车零部件行业市场发展现状及十三五发展规划分析报告》

1、行业竞争格局

(1)国际竞争格局

从全球范围而言,汽车零部件压铸行业是充分竞争的行业。发达国家的压铸企业总体数量较少,但是单个企业的规模较大、专业化程度较高,在资金、技术、客户资源等方面都具有较强优势。国际上具有代表性的汽车压铸件生产企业主要有日本RYOBI株式会社、瑞士DGS压铸系统股份公司等。借助于装备和技术水平上的领先优势,发达国家的压铸企业一般以生产汽车、航空等高质量、高精度和高附加值的压铸件为主,在技术与生产规模上领先于国内大多数汽车零部件压铸企业。

(2)国内竞争格局

国内规模较大的汽车零部件压铸企业主要分为两类:一类是汽车整车制造企业的配套企业,从属于下游行业的集团公司;另一类是独立的汽车精密压铸件生产企业,专门从事汽车精密压铸件的生产,与下游客户建立了较为稳定的长期合作关系。随着我国汽车产业的发展,汽车轻量化已经成为行业趋势,铝合金等精密压铸件良好的应用前景正不断吸引新的竞争者加入,包括一些大型的外资压铸企业。国内具有代表性的汽车压铸件生产企业主要包括广东鸿图科技股份有限公司、广东文灿压铸股份有限公司以及重庆渝江压铸有限公司等。随着行业发展,未来的市场竞争将日渐激烈,本土汽车零部件压铸企业必须不断提高技术水平、引进先进设备、扩大生产规模,才能在行业中保持自身的市场地位和竞争优势。

2、主要产品进口国的有关政策及同类产品的竞争格局

汽车精密压铸件的主要进口地区是北美及欧盟等制造业发达、技术先进的地区,该类地区主要国家为世界贸易组织成员,市场开放程度较高;在世界贸易组织的框架下,进口国对于汽车零部件产品没有特殊性限制政策,目前行业出口也不存在贸易壁垒及贸易摩擦。

进口地区国家在高精度压铸件开发上,不论是设计能力还是制造技术均处于领先地位,同时也拥有大量技术研发人员。与进口国当地产品相比,我国汽车铝合金压铸件在价格上具有较大的优势。随着我国压铸行业技术水平的逐步提升,我国汽车铝合金压铸件在全球市场的份额将逐步扩大。

3、汽车铝合金精密压铸件市场情况

在排放标准愈发严格的大环境下,汽车轻量化作为实现汽车节能减排的重要途径,已经被社会公众、政府部门以及各大汽车生产厂商所接受,成为世界汽车行业发展的趋势。所谓汽车轻量化,就是在保证强度和安全性能的前提下尽可能地降低整备质量,从而提高动力、减少燃料消耗、降低尾气排放。铝合金材料具有轻质、可回收和易成型的特点,理论上铝制汽车能够比钢制汽车减重30%至40%,因此铝合金材料是汽车轻量化最理想的材料之一。

减轻车重可以降低发动机的负荷,提高行驶性能,有效降低刹车距离,使得转向和过弯的过程中更加灵活,增加汽车行驶的稳定性;在遭受冲击时,铝合金材料也能吸收、分散更多的能量,因而舒适性和安全性更高。汽车各个主要部件用铝渗透率提高已经成为汽车行业发展的趋势。具体反映在平均单车用铝量上,1980年北美地区每辆车平均用铝量为54千克,到2010年这一数值增长到154千克,预计到2025年这一数值将会接近325千克。

而2016年10月中国汽车工程学会发布的《节能与新能源汽车技术路线图》对我国车辆整备质量和单车铝合金用量也制定了未来的发展目标,具体如下:

工信部和中国汽车工业协会预测,到2020 年国内传统汽车年产量将达到2,800万辆至3,000万辆,新能源汽车年产量将达到200万辆。如果国内汽车市场平均每辆车用铝量达到190kg,新能源汽车平均每辆车用铝量达到250kg,到2020年我国汽车市场的铝合金零部件需求量大约为620万吨。

按照汽车铝合金零部件4万元/吨的价格计算,至2020年中国汽车铝合金零部件的市场空间将达到2,500亿元人民币。因此,汽车零部件产业对铝合金压铸件的需求未来仍将保持较快的增长趋势。

4、行业的周期性、区域性及季节性特征

(1)周期性

汽车零部件行业与上下游行业之间的关系紧密,受上下游行业的周期性影响较大。从上游行业进行分析,汽车零部件压铸所用的金属材料是铝合金、锌合金、镁合金及铜合金,其中铝合金占比最高,超过85%。因此,铝价的周期性波动很大程度上影响着汽车零部件压铸的成本;从下游行业进行分析,汽车零部件行业的下游行业为汽车整车制造业,很大程度上也会受到其周期性波动的影响。

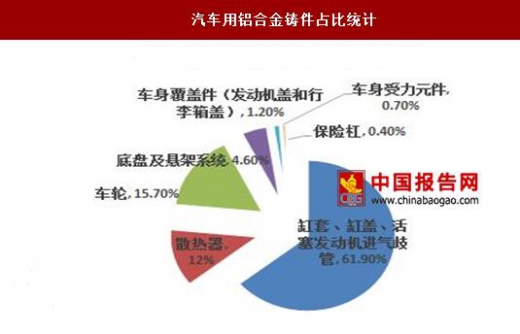

据统计,汽车用铝合金占比最大的是缸套、缸盖、活塞发动机进气歧管,达到61.9%,同比车轮占比15.7%超出了46.2%。

(2)区域性

从汽车零部件行业整体角度来看,区域性特征十分明显,在下游客户聚集、经济活跃、配套发达的区域容易形成产业集群。

目前我国已经形成了长三角、珠三角、东北三省、西南地区等汽车零部件产业集群,配套产业发达,地域优势明显。

(3)季节性

汽车零部件行业的季节性特征并不明显,其生产和销售受季节的影响较小,但生产和销售受下游整车行业生产计划影响较大。

5、行业特有的经营模式及行业进入壁垒

(1)行业特有的经营模式

汽车零部件生产企业的业务内容及经营模式更多受到整车行业发展状况的影响。在汽车零部件压铸领域,规模较大的企业主要有两类:一类是汽车整车生产企业的配套企业,从属于下游的集团公司,市场化程度相对不高;另一类是独立的汽车压铸件生产企业,专门从事汽车精密压铸件的生产,与下游客户建立了较为稳定的长期合作关系,特点是适应多个客户对压铸件采购的不同需求、压铸件品种多、产量及品种都受客户订单影响。这类企业的市场化程度较高,经营模式主要是订单式生产,根据订单来安排研发、设计、采购及生产,竞争力相对较强。

(2)进入行业的主要障碍

① 资金壁垒

汽车零部件压铸行业属于资金密集型行业,熔炼设备、压铸设备、模具生产设备、机加工设备、精密检测设备的购置费用较高,尤其是生产高端精密零部件,为了保证产品的精度、强度、可加工性等技术指标达到较高的水平,需要高端的加工设备,对行业内生产企业的资金实力提出了较高的要求。

② 资质壁垒

汽车行业对产品的质量、性能和安全具有很高的标准和要求,汽车零部件供应商在进入汽车整车厂商或上一级零部件供应商的采购体系前须履行严格的资格认证程序。通常情况下,汽车零部件供应商通过国际组织、国家和地区汽车协会组织建立的零部件质量管理体系认证(如ISO/TS 16949)审核后方可成为整车厂或者汽车零部件供应商的候选供应商;其后,整车厂或上一级汽车零部件供应商按照各自建立的供应商选择标准,对上游供应商的各生产管理环节进行现场制造工艺审核和打分审核;最后,在相关配套零部件进行批量生产前还需履行严格的产品质量先期策划(Advanced Product Quality Planning,APQP)和生产件批准程序(Production Part Approval Process,PPAP),并经过反复的试装和验证。一旦双方合作关系确立,整车厂或上一级汽车零部件供应商通常不会轻易变换其配套零部件供应商。新进入行业的企业通常难以在短期内获得客户的认同,因此行业下游严格的认证标准对行业新进竞争者形成了较高的准入门槛。

③ 技术壁垒

随着汽车工业的不断发展,整车制造企业及零部件供应商对汽车零部件的技术含量、可靠性、精度和节能环保等方面的要求愈发严格,汽车零部件压铸企业需要具备较强的材料开发与制备技术、压铸技术,甚至是产品方案设计、模具设计与制造能力,才能满足整车厂商和上一级零部件供应商对产品质量的要求。

④ 人才壁垒

汽车精密压铸件的生产属于技术密集型,随着下游客户需求的多样化和高标准化,行业的技术壁垒呈现不断提高的趋势,对技术人才的要求越来越高。汽车零部件压铸涉及产品方案设计、模具设计与制造、材料开发与制备、压铸工艺控制、后加工等多个环节,需要企业拥有相关的高级技术人才以及熟练的技术工人,而行业内各企业压铸等技术具有差异性,企业间人才的流动适应性不高,人才分层明显,现有的压铸企业大多通过企业内部培养来储备人才。新进入行业的企业往往由于经营时间不长,难以在短时间内获得有着丰富经验的专业性技术人才,成为其进入汽车零部件压铸行业的人才壁垒。

1、行业竞争格局

(1)国际竞争格局

从全球范围而言,汽车零部件压铸行业是充分竞争的行业。发达国家的压铸企业总体数量较少,但是单个企业的规模较大、专业化程度较高,在资金、技术、客户资源等方面都具有较强优势。国际上具有代表性的汽车压铸件生产企业主要有日本RYOBI株式会社、瑞士DGS压铸系统股份公司等。借助于装备和技术水平上的领先优势,发达国家的压铸企业一般以生产汽车、航空等高质量、高精度和高附加值的压铸件为主,在技术与生产规模上领先于国内大多数汽车零部件压铸企业。

(2)国内竞争格局

国内规模较大的汽车零部件压铸企业主要分为两类:一类是汽车整车制造企业的配套企业,从属于下游行业的集团公司;另一类是独立的汽车精密压铸件生产企业,专门从事汽车精密压铸件的生产,与下游客户建立了较为稳定的长期合作关系。随着我国汽车产业的发展,汽车轻量化已经成为行业趋势,铝合金等精密压铸件良好的应用前景正不断吸引新的竞争者加入,包括一些大型的外资压铸企业。国内具有代表性的汽车压铸件生产企业主要包括广东鸿图科技股份有限公司、广东文灿压铸股份有限公司以及重庆渝江压铸有限公司等。随着行业发展,未来的市场竞争将日渐激烈,本土汽车零部件压铸企业必须不断提高技术水平、引进先进设备、扩大生产规模,才能在行业中保持自身的市场地位和竞争优势。

2、主要产品进口国的有关政策及同类产品的竞争格局

汽车精密压铸件的主要进口地区是北美及欧盟等制造业发达、技术先进的地区,该类地区主要国家为世界贸易组织成员,市场开放程度较高;在世界贸易组织的框架下,进口国对于汽车零部件产品没有特殊性限制政策,目前行业出口也不存在贸易壁垒及贸易摩擦。

进口地区国家在高精度压铸件开发上,不论是设计能力还是制造技术均处于领先地位,同时也拥有大量技术研发人员。与进口国当地产品相比,我国汽车铝合金压铸件在价格上具有较大的优势。随着我国压铸行业技术水平的逐步提升,我国汽车铝合金压铸件在全球市场的份额将逐步扩大。

3、汽车铝合金精密压铸件市场情况

在排放标准愈发严格的大环境下,汽车轻量化作为实现汽车节能减排的重要途径,已经被社会公众、政府部门以及各大汽车生产厂商所接受,成为世界汽车行业发展的趋势。所谓汽车轻量化,就是在保证强度和安全性能的前提下尽可能地降低整备质量,从而提高动力、减少燃料消耗、降低尾气排放。铝合金材料具有轻质、可回收和易成型的特点,理论上铝制汽车能够比钢制汽车减重30%至40%,因此铝合金材料是汽车轻量化最理想的材料之一。

减轻车重可以降低发动机的负荷,提高行驶性能,有效降低刹车距离,使得转向和过弯的过程中更加灵活,增加汽车行驶的稳定性;在遭受冲击时,铝合金材料也能吸收、分散更多的能量,因而舒适性和安全性更高。汽车各个主要部件用铝渗透率提高已经成为汽车行业发展的趋势。具体反映在平均单车用铝量上,1980年北美地区每辆车平均用铝量为54千克,到2010年这一数值增长到154千克,预计到2025年这一数值将会接近325千克。

而2016年10月中国汽车工程学会发布的《节能与新能源汽车技术路线图》对我国车辆整备质量和单车铝合金用量也制定了未来的发展目标,具体如下:

数据来源:观研天下数据中心整理

工信部和中国汽车工业协会预测,到2020 年国内传统汽车年产量将达到2,800万辆至3,000万辆,新能源汽车年产量将达到200万辆。如果国内汽车市场平均每辆车用铝量达到190kg,新能源汽车平均每辆车用铝量达到250kg,到2020年我国汽车市场的铝合金零部件需求量大约为620万吨。

数据来源:观研天下数据中心整理

按照汽车铝合金零部件4万元/吨的价格计算,至2020年中国汽车铝合金零部件的市场空间将达到2,500亿元人民币。因此,汽车零部件产业对铝合金压铸件的需求未来仍将保持较快的增长趋势。

4、行业的周期性、区域性及季节性特征

(1)周期性

汽车零部件行业与上下游行业之间的关系紧密,受上下游行业的周期性影响较大。从上游行业进行分析,汽车零部件压铸所用的金属材料是铝合金、锌合金、镁合金及铜合金,其中铝合金占比最高,超过85%。因此,铝价的周期性波动很大程度上影响着汽车零部件压铸的成本;从下游行业进行分析,汽车零部件行业的下游行业为汽车整车制造业,很大程度上也会受到其周期性波动的影响。

据统计,汽车用铝合金占比最大的是缸套、缸盖、活塞发动机进气歧管,达到61.9%,同比车轮占比15.7%超出了46.2%。

数据来源:观研天下数据中心整理

(2)区域性

从汽车零部件行业整体角度来看,区域性特征十分明显,在下游客户聚集、经济活跃、配套发达的区域容易形成产业集群。

目前我国已经形成了长三角、珠三角、东北三省、西南地区等汽车零部件产业集群,配套产业发达,地域优势明显。

(3)季节性

汽车零部件行业的季节性特征并不明显,其生产和销售受季节的影响较小,但生产和销售受下游整车行业生产计划影响较大。

5、行业特有的经营模式及行业进入壁垒

(1)行业特有的经营模式

汽车零部件生产企业的业务内容及经营模式更多受到整车行业发展状况的影响。在汽车零部件压铸领域,规模较大的企业主要有两类:一类是汽车整车生产企业的配套企业,从属于下游的集团公司,市场化程度相对不高;另一类是独立的汽车压铸件生产企业,专门从事汽车精密压铸件的生产,与下游客户建立了较为稳定的长期合作关系,特点是适应多个客户对压铸件采购的不同需求、压铸件品种多、产量及品种都受客户订单影响。这类企业的市场化程度较高,经营模式主要是订单式生产,根据订单来安排研发、设计、采购及生产,竞争力相对较强。

(2)进入行业的主要障碍

① 资金壁垒

汽车零部件压铸行业属于资金密集型行业,熔炼设备、压铸设备、模具生产设备、机加工设备、精密检测设备的购置费用较高,尤其是生产高端精密零部件,为了保证产品的精度、强度、可加工性等技术指标达到较高的水平,需要高端的加工设备,对行业内生产企业的资金实力提出了较高的要求。

② 资质壁垒

汽车行业对产品的质量、性能和安全具有很高的标准和要求,汽车零部件供应商在进入汽车整车厂商或上一级零部件供应商的采购体系前须履行严格的资格认证程序。通常情况下,汽车零部件供应商通过国际组织、国家和地区汽车协会组织建立的零部件质量管理体系认证(如ISO/TS 16949)审核后方可成为整车厂或者汽车零部件供应商的候选供应商;其后,整车厂或上一级汽车零部件供应商按照各自建立的供应商选择标准,对上游供应商的各生产管理环节进行现场制造工艺审核和打分审核;最后,在相关配套零部件进行批量生产前还需履行严格的产品质量先期策划(Advanced Product Quality Planning,APQP)和生产件批准程序(Production Part Approval Process,PPAP),并经过反复的试装和验证。一旦双方合作关系确立,整车厂或上一级汽车零部件供应商通常不会轻易变换其配套零部件供应商。新进入行业的企业通常难以在短期内获得客户的认同,因此行业下游严格的认证标准对行业新进竞争者形成了较高的准入门槛。

③ 技术壁垒

随着汽车工业的不断发展,整车制造企业及零部件供应商对汽车零部件的技术含量、可靠性、精度和节能环保等方面的要求愈发严格,汽车零部件压铸企业需要具备较强的材料开发与制备技术、压铸技术,甚至是产品方案设计、模具设计与制造能力,才能满足整车厂商和上一级零部件供应商对产品质量的要求。

④ 人才壁垒

汽车精密压铸件的生产属于技术密集型,随着下游客户需求的多样化和高标准化,行业的技术壁垒呈现不断提高的趋势,对技术人才的要求越来越高。汽车零部件压铸涉及产品方案设计、模具设计与制造、材料开发与制备、压铸工艺控制、后加工等多个环节,需要企业拥有相关的高级技术人才以及熟练的技术工人,而行业内各企业压铸等技术具有差异性,企业间人才的流动适应性不高,人才分层明显,现有的压铸企业大多通过企业内部培养来储备人才。新进入行业的企业往往由于经营时间不长,难以在短时间内获得有着丰富经验的专业性技术人才,成为其进入汽车零部件压铸行业的人才壁垒。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。