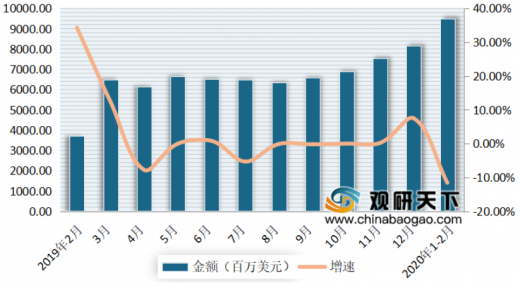

近年来受益于农业面积广阔和人口优势,我国农产品出口、进口主要国家。是虽然进入2020年,疫情的爆发,使得各行各业都收到了一定的冲击。但整体来看,我国农产品进口市场受新冠疫情冲击较小,出口市场金额下滑明显。根据数据显示,2020年2月,我国农产品进口数量增长5.73%,金额为24659百万美元,同比增长5.1%;出口数量同比增长12.5%,金额为9487.8百万美元,同比下降11.6%。

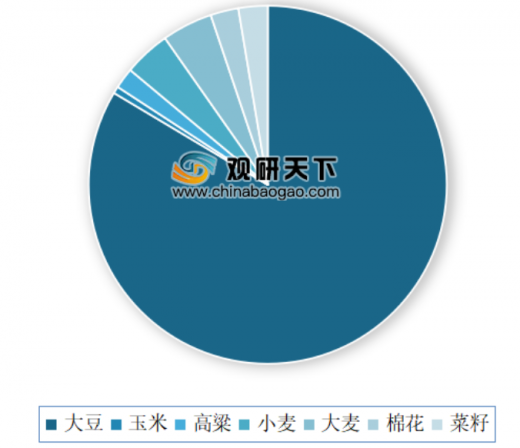

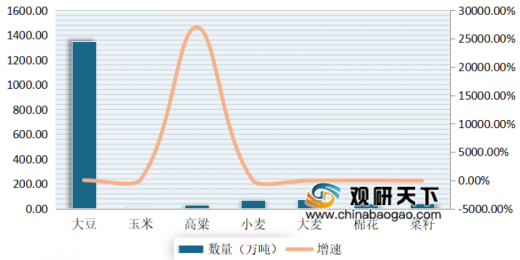

从主要产品来看,主要原料进口增长,出口量则略减。数据显示,2020年1-2月,我国玉米、大豆、小麦、高粱、大麦、棉花、菜籽等农产品主要原料总进口数量为1700万吨,同比增长5%。其中大豆进口量占比最大(79.5%),为1351万吨,同比增加14%;玉米进口量9.3万吨,同比增加64.47%;高粱进口量30.2万吨,同比增加27003.14%;小麦进口量68万吨,同比下降9%;大麦进口量74万吨,同比下降51%;棉花进口量41万吨,同比下降19%;菜籽进口量42万吨,同比下降61%。出口方面,玉米、大豆、小麦、高粱、大麦、棉花、菜籽等农产品主要原料数量为1.8万吨,同比下降24.7%。其中大豆出口量1.6万吨,同比下降17%;棉花出口量0.09万吨,同比下降77.2%;而玉米、小麦、高粱、大麦等品种基本无出口。

油脂方面,进出口量均出现下降。数据显示,2020年1-2月,我国总进口量71.3万吨,同比下降25.5%;其中豆油进口量为11.1万吨,同比下降13.4%;棕榈油进口量为60.1万吨,同比下降27.4%。总出口量1.4万吨,同比下降33.6%;其中豆油出口量为1.3万吨,同比下降33.7%;棕榈油基本无出口,出口量为0.04万吨,同比下降32.6%。

蛋白饲料方面,进口下降明显,但出口有小幅增长。数据显示,2020年1-2月我国蛋白饲料总进口量0.9万吨,同比下降41%。其中豆粕进口量为0.1万吨,同比下降9.13%;DDGS进口量为0.7万吨,同比下降45%。总出口量8.8万吨,同比增长21%。其中豆粕出口量为8.7万吨,同比下降21.70%;DDGS基本无出口。

加工品方面,进出口量有小幅增长。数据显示,2020年1-2月我国加工产品总进口量30.1吨,同比增长6%;总出口量17.7万吨,同比增长30%。从具体产品来看,棉纱进口量28万吨,同比下降1.4%,出口量4.4万吨,同比下降27%;玉米淀粉进口量1.9万吨,出口量为13.3万吨,同比增幅75%。

肉类方面,进口量大幅增长,出口则小幅下降,进口依存度有所提升。数据显示,在2020年1-2月,我国肉制品总进口量125万吨,同比增长68.9%;总出口量为4万吨,同比下降12.3%。

以上数据资料参考《2020年中国农产品市场分析报告-市场竞争现状与未来商机预测》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

2019年2月-2020年1-2月我国农产品进口金额及增速情况

数据来源:中国海关

2019年2月-2020年1-2月我国农产品出口金额及增速情况

数据来源:中国海关

从主要产品来看,主要原料进口增长,出口量则略减。数据显示,2020年1-2月,我国玉米、大豆、小麦、高粱、大麦、棉花、菜籽等农产品主要原料总进口数量为1700万吨,同比增长5%。其中大豆进口量占比最大(79.5%),为1351万吨,同比增加14%;玉米进口量9.3万吨,同比增加64.47%;高粱进口量30.2万吨,同比增加27003.14%;小麦进口量68万吨,同比下降9%;大麦进口量74万吨,同比下降51%;棉花进口量41万吨,同比下降19%;菜籽进口量42万吨,同比下降61%。出口方面,玉米、大豆、小麦、高粱、大麦、棉花、菜籽等农产品主要原料数量为1.8万吨,同比下降24.7%。其中大豆出口量1.6万吨,同比下降17%;棉花出口量0.09万吨,同比下降77.2%;而玉米、小麦、高粱、大麦等品种基本无出口。

2020年1-2月我国玉米、大豆、小麦、高粱等农产品主要原料进出口数量情况

数量(万吨) |

增速(%) |

|

进口 |

1700 |

5 |

出口 |

1.8 |

-24.7 |

数据来源:中国海关

2020年1-2月我国农产品主要原料进口量分布情况

数据来源:中国海关

2020年1-2月我国玉米、大豆、小麦、高粱、大麦、棉花、菜籽等农产品主要原料进口数量情况

数据来源:中国海关

2020年1-2月我国大豆、棉花等出口量情况

数量(万吨) |

增速(%) |

|

大豆 |

1.6 |

-17 |

棉花 |

0.09 |

-77.2 |

数据来源:中国海关

油脂方面,进出口量均出现下降。数据显示,2020年1-2月,我国总进口量71.3万吨,同比下降25.5%;其中豆油进口量为11.1万吨,同比下降13.4%;棕榈油进口量为60.1万吨,同比下降27.4%。总出口量1.4万吨,同比下降33.6%;其中豆油出口量为1.3万吨,同比下降33.7%;棕榈油基本无出口,出口量为0.04万吨,同比下降32.6%。

2020年1-2月我国油脂进出口量情况

进口量情况 |

||

|

数量(万吨) |

增速(%) |

油脂 |

71.3 |

-25.5 |

豆油 |

11.1 |

-13.4 |

棕榈油 |

60.1 |

-27.4 |

出口量情况 |

||

|

数量(万吨) |

增速(%) |

油脂 |

1.4 |

-33.6 |

豆油 |

1.3 |

-33.7 |

棕榈油 |

0.04 |

-32.6 |

数据来源:中国海关

蛋白饲料方面,进口下降明显,但出口有小幅增长。数据显示,2020年1-2月我国蛋白饲料总进口量0.9万吨,同比下降41%。其中豆粕进口量为0.1万吨,同比下降9.13%;DDGS进口量为0.7万吨,同比下降45%。总出口量8.8万吨,同比增长21%。其中豆粕出口量为8.7万吨,同比下降21.70%;DDGS基本无出口。

2020年1-2月我国蛋白饲料进出口量情况

进口量情况 |

||

|

数量(万吨) |

增速(%) |

蛋白饲料 |

0.9 |

-41 |

豆粕 |

0.1 |

-9.13 |

DDGS |

0.7 |

-45 |

出口量情况 |

||

|

数量(万吨) |

增速(%) |

蛋白饲料 |

8.8 |

21 |

豆粕 |

8.7 |

-21.7 |

DDGS |

0.1 |

- |

数据来源:中国海关

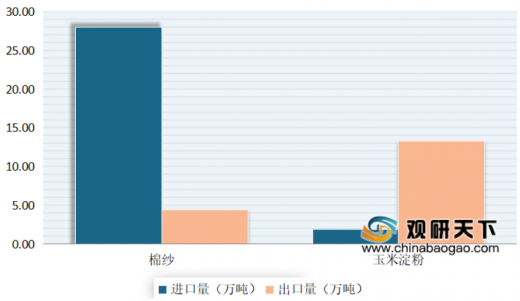

加工品方面,进出口量有小幅增长。数据显示,2020年1-2月我国加工产品总进口量30.1吨,同比增长6%;总出口量17.7万吨,同比增长30%。从具体产品来看,棉纱进口量28万吨,同比下降1.4%,出口量4.4万吨,同比下降27%;玉米淀粉进口量1.9万吨,出口量为13.3万吨,同比增幅75%。

2020年1-2月我国加工产品进出口量情况

数据来源:中国海关

肉类方面,进口量大幅增长,出口则小幅下降,进口依存度有所提升。数据显示,在2020年1-2月,我国肉制品总进口量125万吨,同比增长68.9%;总出口量为4万吨,同比下降12.3%。

2020年1-2月我国肉制品进出口情况

数量(万吨) |

增速(%) |

|

进口 |

125 |

68.9 |

出口 |

4 |

-12.3 |

数据来源:中国海关(WW)

以上数据资料参考《2020年中国农产品市场分析报告-市场竞争现状与未来商机预测》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。