宠物行业覆盖宠物从生老病死、衣食住行到学习训练、休闲娱乐等一切生活行为活动,一般包括上游的宠物产品和下游的宠物服务。宠物产品涵盖:宠物饲养、宠物食品、宠物用品。宠物服务涵盖: 宠物医疗、宠物美容、宠物培训、宠物摄影、宠物保险、宠物婚介、宠物寄养、宠物托运、宠物殡葬等。宠物产业的特点为子行业种类众多,但其中一些子行业本身的市场规模相对较小,不容易培养客户粘性。

中国宠物行业起步于2000年初,并于2008年迈入高速增长期,在2008年至今的十年里,中国宠物行业实现了快速增长,宠物食品、用品、美容保健、宠物医院等产业链逐渐诞生。从竞争格局来看,中国宠物主粮市场的竞争格局仍以品牌竞争为主,外资品牌占据主导地位,国产品牌逐步从电商渠道开始寻求突围,通过不断提升宠物主粮的产品品质来树立品牌影响力;中国宠物零食行业正处于快速导入期,整体竞争格局相对分散,优秀的国产品牌已经凭借创新性的经营理念以及良好的产品性价比开始脱颖而出。

参考观研天下发布《2019年中国宠物市场分析报告-市场发展现状与市场商机研究》

宠物食品作为饲养宠物的刚性需求,在宠物商品类消费中占比大,其中宠物主粮和宠物零食消费占比最高,达到71.2%。

近十年为我国宠物行业的蓬勃发展期。一方面,宠物食品和宠物用品生产销售等传统宠物相关领域的逐渐增多,同时,宠物医院、宠物零售店、宠物养殖场等宠物行业延伸企业也逐渐在上海、北京等经济发达城市成立,并有逐渐扩张的趋势。另一方面,宠物种类不断丰富,除传统的猫、狗等宠物类型外,诸如爬行动物、昆虫、马等另类宠物也逐渐增加,并拥有与传统宠物平分市场的潜在可能。截止2018年我国宠物产业市场规模已经达到1708亿元。

受区域经济发展水平,宠物饲养规模、消费水平等因素的影响,我国宠物市场规模具有明显的区域性特征。我国宠物市场主要分布在华东以及华南地区,2018年华南地区宠物市场占同期国内宠物市场规模总量的21.2%;华东地区宠物产业占比为22.9%。其中北京、广州和上海是我国宠物数量排名前三的城市。

消费群体方面,我国宠物市场消费群体构成如下,其中养狗人数占比为46%,养猫占比为31%。具体如下:

从行业竞争格局来看,在外资品牌占据主导地位的宠物食品市场,国产品牌率先从电商渠道突围,通过不断提升产品的品质来打造自身的品牌影响力,目前来看,具有互联网基因的优秀国产品牌已经在宠物食品市场占据一席之地;从行业发展趋势来看,消费升级代表宠物食品行业的长期发展趋势,而宠物食品消费升级的核心原因则是追求健康。电商渠道的蓬勃发展以及终端需求渠道的下沉将促进宠物食品行业的高速成长,而猫经济的崛起有望成为宠物食品行业增量的新引擎。

国内宠物主粮市场的竞争格局仍以品牌竞争为主,外资品牌占据主导地位。主粮是宠物食品板块最大的细分市场,2018年我国宠物主粮的终端市场规模在300亿元左右,在整个宠物食品行业的市场占有率接近70%。从消费者养宠支出来看,2018年宠物主粮类产品的平均支出超过3800元,在宠物商品总支出中占比44%左右,是宠物支出中的第一大产品。从宠物主粮的竞争格局来看,皇家等外资品牌仍然占据领先位置,仅从淘宝的销售数据来看,2018年皇家主粮的销售额达到7.53亿元,大幅领先于其他品牌。

在竞争激烈的主粮市场,国产品牌通过电商渠道开始寻求突围,并已经占据一席之地。以疯狂的小狗为代表的国产品牌率先从电商渠道开始发力,公司以互联网技术为依托,利用B2C平台实行线上销售,凭借着体贴的购物向导和专业的客服,以货正价优的服务宗旨,一直为宠友们提供最优质的网络购物体验,短短三年时间,公司在淘宝上的销售额成功跻身第二名。宠物主粮品牌众多,2018年中国宠物主粮品牌有400多个,不同品牌定价存在较大差异,市场竞争激烈,对于国产品牌而言,需要不断提升宠物主粮的产品品质,努力通过电商渠道来提升自己的品牌影响力。我们认为,由于电商渠道在中国宠物主粮市场的零售占比达到50%以上,国产宠物主粮品牌可以创新零售理念,从线上布局走向全渠道布局,最终实现品牌的长远发展。

宠物行业细分状况

数据来源:观研天下数据中心整理

中国宠物行业起步于2000年初,并于2008年迈入高速增长期,在2008年至今的十年里,中国宠物行业实现了快速增长,宠物食品、用品、美容保健、宠物医院等产业链逐渐诞生。从竞争格局来看,中国宠物主粮市场的竞争格局仍以品牌竞争为主,外资品牌占据主导地位,国产品牌逐步从电商渠道开始寻求突围,通过不断提升宠物主粮的产品品质来树立品牌影响力;中国宠物零食行业正处于快速导入期,整体竞争格局相对分散,优秀的国产品牌已经凭借创新性的经营理念以及良好的产品性价比开始脱颖而出。

参考观研天下发布《2019年中国宠物市场分析报告-市场发展现状与市场商机研究》

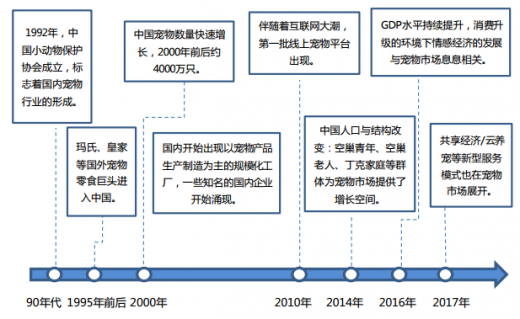

中国宠物食品行业发展历程

资料来源:公开资料整理

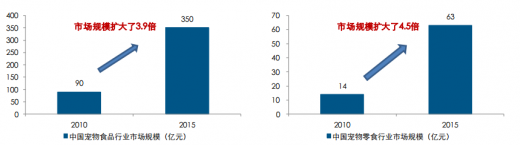

2010-2015年中国宠物食品和宠物零食市场规模变化

资料来源:公开资料整理

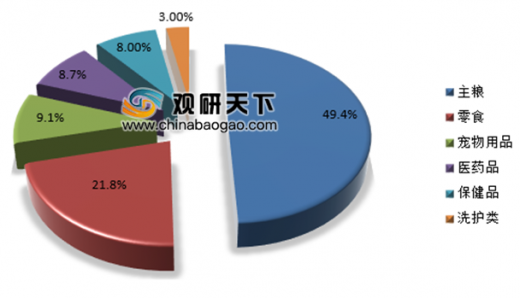

宠物食品作为饲养宠物的刚性需求,在宠物商品类消费中占比大,其中宠物主粮和宠物零食消费占比最高,达到71.2%。

2018年宠物商品类消费额占比

资料来源:观研天下数据中心整理

近十年为我国宠物行业的蓬勃发展期。一方面,宠物食品和宠物用品生产销售等传统宠物相关领域的逐渐增多,同时,宠物医院、宠物零售店、宠物养殖场等宠物行业延伸企业也逐渐在上海、北京等经济发达城市成立,并有逐渐扩张的趋势。另一方面,宠物种类不断丰富,除传统的猫、狗等宠物类型外,诸如爬行动物、昆虫、马等另类宠物也逐渐增加,并拥有与传统宠物平分市场的潜在可能。截止2018年我国宠物产业市场规模已经达到1708亿元。

2014-2019年上半年中国宠物产业市场规模

资料来源:观研天下数据中心整理

受区域经济发展水平,宠物饲养规模、消费水平等因素的影响,我国宠物市场规模具有明显的区域性特征。我国宠物市场主要分布在华东以及华南地区,2018年华南地区宠物市场占同期国内宠物市场规模总量的21.2%;华东地区宠物产业占比为22.9%。其中北京、广州和上海是我国宠物数量排名前三的城市。

2018年我国宠物市场区域分布

数据来源:观研天下数据中心整理

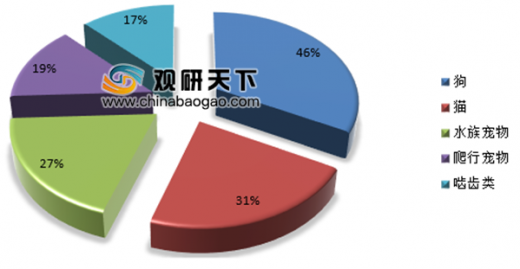

消费群体方面,我国宠物市场消费群体构成如下,其中养狗人数占比为46%,养猫占比为31%。具体如下:

2018年中国宠物市场消费群体分布

资料来源:观研天下数据中心整理

从行业竞争格局来看,在外资品牌占据主导地位的宠物食品市场,国产品牌率先从电商渠道突围,通过不断提升产品的品质来打造自身的品牌影响力,目前来看,具有互联网基因的优秀国产品牌已经在宠物食品市场占据一席之地;从行业发展趋势来看,消费升级代表宠物食品行业的长期发展趋势,而宠物食品消费升级的核心原因则是追求健康。电商渠道的蓬勃发展以及终端需求渠道的下沉将促进宠物食品行业的高速成长,而猫经济的崛起有望成为宠物食品行业增量的新引擎。

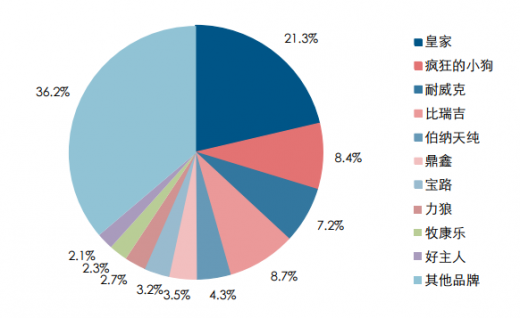

国内宠物主粮市场的竞争格局仍以品牌竞争为主,外资品牌占据主导地位。主粮是宠物食品板块最大的细分市场,2018年我国宠物主粮的终端市场规模在300亿元左右,在整个宠物食品行业的市场占有率接近70%。从消费者养宠支出来看,2018年宠物主粮类产品的平均支出超过3800元,在宠物商品总支出中占比44%左右,是宠物支出中的第一大产品。从宠物主粮的竞争格局来看,皇家等外资品牌仍然占据领先位置,仅从淘宝的销售数据来看,2018年皇家主粮的销售额达到7.53亿元,大幅领先于其他品牌。

2018 年中国宠物主粮品牌市场竞争格局

资料来源:驰锐传媒,观研天下数据中心整理

在竞争激烈的主粮市场,国产品牌通过电商渠道开始寻求突围,并已经占据一席之地。以疯狂的小狗为代表的国产品牌率先从电商渠道开始发力,公司以互联网技术为依托,利用B2C平台实行线上销售,凭借着体贴的购物向导和专业的客服,以货正价优的服务宗旨,一直为宠友们提供最优质的网络购物体验,短短三年时间,公司在淘宝上的销售额成功跻身第二名。宠物主粮品牌众多,2018年中国宠物主粮品牌有400多个,不同品牌定价存在较大差异,市场竞争激烈,对于国产品牌而言,需要不断提升宠物主粮的产品品质,努力通过电商渠道来提升自己的品牌影响力。我们认为,由于电商渠道在中国宠物主粮市场的零售占比达到50%以上,国产宠物主粮品牌可以创新零售理念,从线上布局走向全渠道布局,最终实现品牌的长远发展。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。