生猪养殖产业是一个以血缘关系为纽带的多元代次畜禽产业,生猪养殖的上游是饲料生产、猪仔繁育和兽药生产等,生猪养殖行业下游是猪肉深加工。最终,猪肉通过商超、菜市场等销售渠道流向餐饮业、公司食堂及家庭等地。

我国生猪养猪业尚未形成规模化,多以中小养殖户及个体户为主。由于养殖技术限制,在2014年我国生猪养殖业出现大面积亏损,大量中小养殖户退出。自2018年8月3日,国内发现首例非洲猪瘟起,非洲猪瘟在国内快速扩散。为了阻止猪流感的蔓延,中国已扑杀过1000万头猪。目前,我国生猪养殖行业处于去产能阶段,生猪存栏量持续降低。

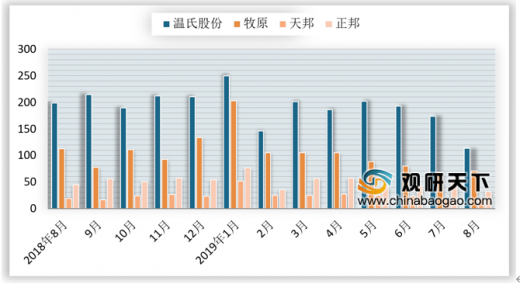

从我国主要生猪养殖业上市企业来看,温氏企业稳居龙头地位,牧原股份次之。2019年8月,温氏企业生猪存栏量为113.73万头,同比下降42.68%,较上月减少59.5万头;牧原股份生猪存栏量为71.1万头,同比下降36.86%,较上月增加3.1万头;正邦企业生猪存栏量为32.17万头,同比下降28.75%,较上月减少23.7万头;天邦企业生猪存栏量为16.86万头,同比下降11.73%,较上月增加0.8万头。

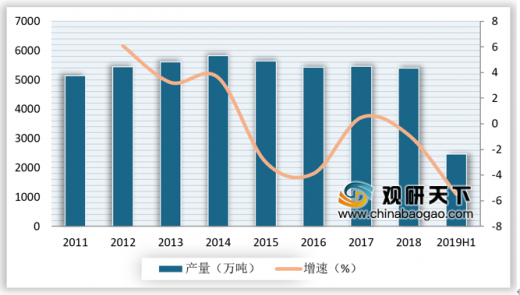

猪肉产量方面,受我国生猪存栏量和能繁母猪存栏量影响,我国猪肉产量波动较为明显,2014年以来,受行业亏损和去产能的影响,我国猪肉产量持续走低,尤其是在2018年受非洲猪瘟疫影响而导致的下滑趋势尤为明显。2018年我国猪肉产量为5403.74万吨,同比下降0.88%。尽管如此,猪肉仍是我国第一大消费肉类,2019年上半年中国猪肉产量为2470万吨,占全部猪牛羊禽肉产量约63%。

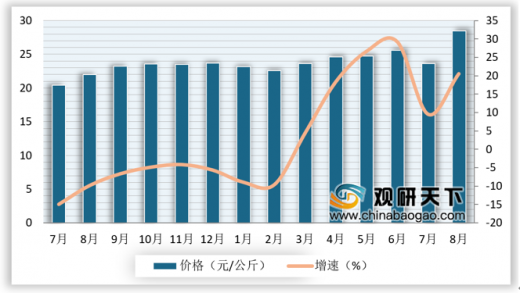

生猪存栏大规模下降导致的供需失衡,造成了近期猪价的暴涨。农村农业部数据显示,2019年生猪价格在节后一路飙升,均价从2月的22.55元/公斤涨至8月的28.5元/公斤。

参考观研天下发布《2019年中国生猪养殖行业分析报告-市场规模现状与发展趋势分析》

生猪的养殖周期较长,部分不具备原种猪繁育能力的企业,养殖周期在一年半左右之后才能开始市场供应。一旦出现猪肉的供给缺口,短时间内是难以快速补充的,因此我国需要大量进口猪肉以满足国内庞大的市场需求。

受猪肉价格上涨的影响,进入2019年我国猪肉进口量呈现出快速增长,仅1-9月的进口量就已达1325701吨,超过了2017年及2018年全年的进口量;1-9月的的进口金额亦碾压2017年及2018年,达267780.9万美元。2019年我国猪肉进口均价也高于2018年,尤其是进入下半年,进口均价皆在0.22万美元/吨以上。

生猪养殖产业链示意图

资料来源:公开资料整理

我国生猪养猪业尚未形成规模化,多以中小养殖户及个体户为主。由于养殖技术限制,在2014年我国生猪养殖业出现大面积亏损,大量中小养殖户退出。自2018年8月3日,国内发现首例非洲猪瘟起,非洲猪瘟在国内快速扩散。为了阻止猪流感的蔓延,中国已扑杀过1000万头猪。目前,我国生猪养殖行业处于去产能阶段,生猪存栏量持续降低。

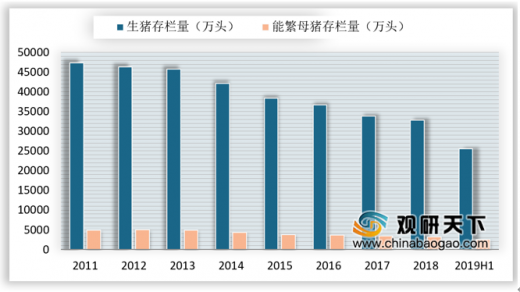

根据数据显示,2019年6月我国生猪存栏量为25560.92万头,同比下降25.8%,较上月下降5.1%;能繁母猪存栏量为2511.3万头,同比下降26.7%,较上月降低5.0%。

2011-2019H1我国生猪及能繁母猪存栏量统计

数据来源:农村农业部

从我国主要生猪养殖业上市企业来看,温氏企业稳居龙头地位,牧原股份次之。2019年8月,温氏企业生猪存栏量为113.73万头,同比下降42.68%,较上月减少59.5万头;牧原股份生猪存栏量为71.1万头,同比下降36.86%,较上月增加3.1万头;正邦企业生猪存栏量为32.17万头,同比下降28.75%,较上月减少23.7万头;天邦企业生猪存栏量为16.86万头,同比下降11.73%,较上月增加0.8万头。

2018年8月到2019年8月主要生猪养殖公司猪出栏量

数据来源:农村农业部

猪肉产量方面,受我国生猪存栏量和能繁母猪存栏量影响,我国猪肉产量波动较为明显,2014年以来,受行业亏损和去产能的影响,我国猪肉产量持续走低,尤其是在2018年受非洲猪瘟疫影响而导致的下滑趋势尤为明显。2018年我国猪肉产量为5403.74万吨,同比下降0.88%。尽管如此,猪肉仍是我国第一大消费肉类,2019年上半年中国猪肉产量为2470万吨,占全部猪牛羊禽肉产量约63%。

2011-2019H1我国猪肉产量及增速

数据来源:农村农业部

生猪存栏大规模下降导致的供需失衡,造成了近期猪价的暴涨。农村农业部数据显示,2019年生猪价格在节后一路飙升,均价从2月的22.55元/公斤涨至8月的28.5元/公斤。

参考观研天下发布《2019年中国生猪养殖行业分析报告-市场规模现状与发展趋势分析》

2018年7月-2019年8月我国猪肉价格及增速

数据来源:农村农业部

生猪的养殖周期较长,部分不具备原种猪繁育能力的企业,养殖周期在一年半左右之后才能开始市场供应。一旦出现猪肉的供给缺口,短时间内是难以快速补充的,因此我国需要大量进口猪肉以满足国内庞大的市场需求。

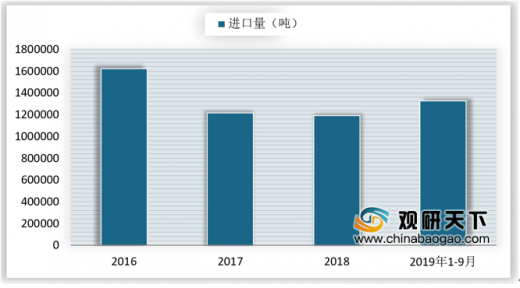

受猪肉价格上涨的影响,进入2019年我国猪肉进口量呈现出快速增长,仅1-9月的进口量就已达1325701吨,超过了2017年及2018年全年的进口量;1-9月的的进口金额亦碾压2017年及2018年,达267780.9万美元。2019年我国猪肉进口均价也高于2018年,尤其是进入下半年,进口均价皆在0.22万美元/吨以上。

2016-2019年9月我国猪肉进口数量

数据来源:农村农业部

2016-2019年9月中国猪肉进口金额

数据来源:农村农业部

2018年10月-2019年9月我国进口猪肉均价

数据来源:农村农业部

资料来源:农村农业部,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。