农药是指用于预防、消灭或者控制危害农业、林业的病、虫、草和其他有害生物以及有目的地调节植物、昆虫生长的化学合成或者来源于生物、其他天然物质的一种物质或者几种物质的混合物及其制剂。

参考观研天下发布《2019年中国农药行业分析报告-行业调查与前景评估预测》

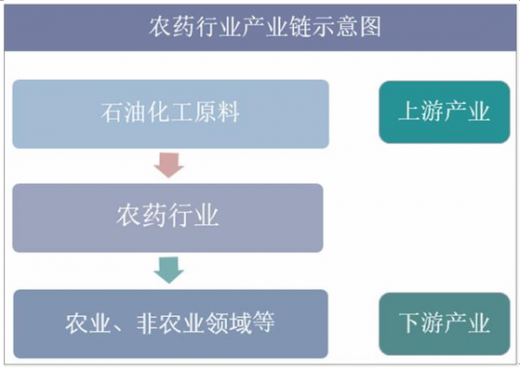

农药属于精细化工行业,上游主要为石油/化工等提供原料,中游包括中间体、原药、制剂三个细分行业,下游为农作物或非农应用。

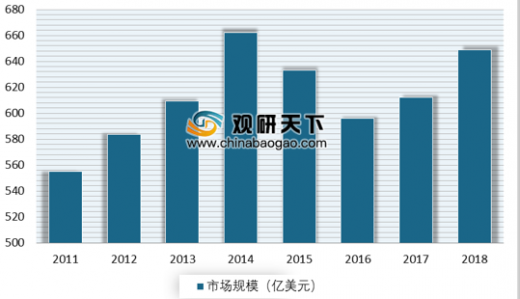

2018年全球农药市场(农作物)规模575.61亿美元,非农作物用农药市场规模73.11亿美元。预计2023年用于农作物的农药需求667.03亿美元,2018-2023年CAGR达3%。

分产品来看,除草剂246.1亿美元,增长5.9%,占比42.7%;杀菌剂163.2亿美元,增长4.7%,占比28.4%;杀虫剂145.5亿美元,增长7.6%,占比25.3%,但过去五年增速仅为0.2%,2018年主要产品价格上涨、渠道库存少刺激,棉花虫害等。

分地区来看,亚太增长7.2%,占比30.4%;拉丁美洲增长11.1%,占比24.7%;欧洲下降3%,占比20.8%,占据主要市场。

我国农药行业起步较晚,但发展迅速,产量从1983年的33万吨上升至2014-2016年的370万吨以上,成为全球第一大农药生产国。

截至2018年底,我国处于有效登记状态的农药有效成分达689个,产品41514个,其中大田用农药38920个,卫生用农药2594个。

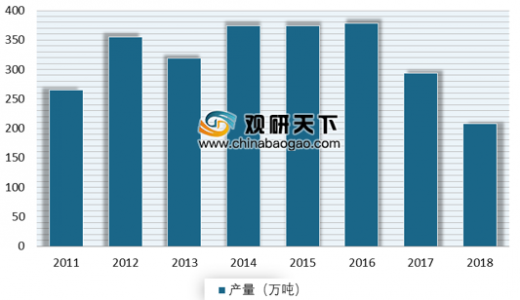

2017年以来,受环保督察、企业限产等影响,我国农药产量呈下滑态势。2018年农药原药产量208.3万吨,同比-29.3%;2019年1-5月份产量86.6万吨,同比-21.9%,持续下滑。2018年农药原药对外出口149万吨,同比-8.6%,对外出口比例71.5%;2019年1-5月份对外出口67万吨,同比+1.5%。对外出口比例77.4%。

据统计,在工信部核准有效期内的农药企业1870家,其中原药488家,制剂1175家,卫生用药207家。在农业部有有效农药登记证的企业2213家,期中有原药755家、制剂1464家、卫生制剂250家。

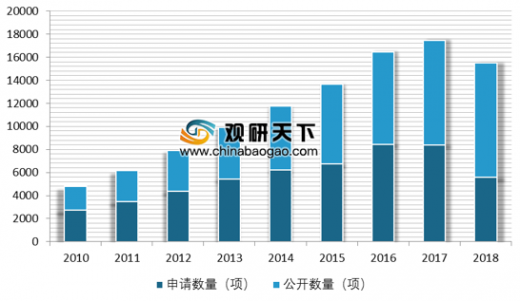

近年来,随着我国经济和整体技术水平的发展,国际生产分工的深化,我国农药行业技术发展取得较为明显的进步。2010-2017年我国农药专利数量整体呈快速增长状态,农药专利公开数量增长尤为明显。2017年我国农药专利公开数量为9060项,相较2016年提高了1016项。

虽然我国农药行业技术进步较为明显,但是我国农药行业在产品研发上仍旧以仿制为主,具有自主知识产权的产品较少。我国农药企业每年投入的科研经费大约只占年销售额的3%左右,而国外大公司每年用于研发的费用占到年销售额的10%左右。

参考观研天下发布《2019年中国农药行业分析报告-行业调查与前景评估预测》

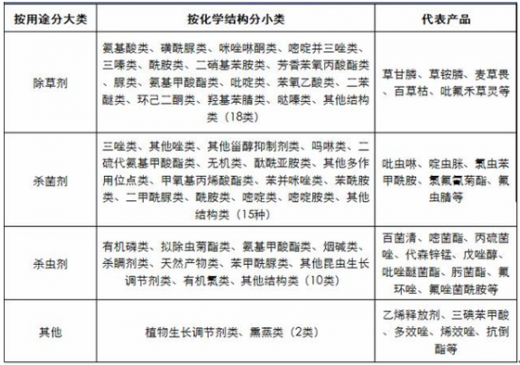

农药主要种类

资料来源:公开资料

农药属于精细化工行业,上游主要为石油/化工等提供原料,中游包括中间体、原药、制剂三个细分行业,下游为农作物或非农应用。

农药行业产业链示意图

资料来源:公开资料

2018年全球农药市场(农作物)规模575.61亿美元,非农作物用农药市场规模73.11亿美元。预计2023年用于农作物的农药需求667.03亿美元,2018-2023年CAGR达3%。

2011-2018年世界农药行业市场规模

数据来源:中国农药工业协会

分产品来看,除草剂246.1亿美元,增长5.9%,占比42.7%;杀菌剂163.2亿美元,增长4.7%,占比28.4%;杀虫剂145.5亿美元,增长7.6%,占比25.3%,但过去五年增速仅为0.2%,2018年主要产品价格上涨、渠道库存少刺激,棉花虫害等。

分地区来看,亚太增长7.2%,占比30.4%;拉丁美洲增长11.1%,占比24.7%;欧洲下降3%,占比20.8%,占据主要市场。

2018年全球农药分地区结构

数据来源:中国农药工业协会

我国农药行业起步较晚,但发展迅速,产量从1983年的33万吨上升至2014-2016年的370万吨以上,成为全球第一大农药生产国。

截至2018年底,我国处于有效登记状态的农药有效成分达689个,产品41514个,其中大田用农药38920个,卫生用农药2594个。

2017年以来,受环保督察、企业限产等影响,我国农药产量呈下滑态势。2018年农药原药产量208.3万吨,同比-29.3%;2019年1-5月份产量86.6万吨,同比-21.9%,持续下滑。2018年农药原药对外出口149万吨,同比-8.6%,对外出口比例71.5%;2019年1-5月份对外出口67万吨,同比+1.5%。对外出口比例77.4%。

2011-2018年我国农药原药产量走势

数据来源:中国农药工业协会

据统计,在工信部核准有效期内的农药企业1870家,其中原药488家,制剂1175家,卫生用药207家。在农业部有有效农药登记证的企业2213家,期中有原药755家、制剂1464家、卫生制剂250家。

近年来,随着我国经济和整体技术水平的发展,国际生产分工的深化,我国农药行业技术发展取得较为明显的进步。2010-2017年我国农药专利数量整体呈快速增长状态,农药专利公开数量增长尤为明显。2017年我国农药专利公开数量为9060项,相较2016年提高了1016项。

2010-2017年我国农药行业专利申请和公开数量情况

数据来源:中国农药工业协会

虽然我国农药行业技术进步较为明显,但是我国农药行业在产品研发上仍旧以仿制为主,具有自主知识产权的产品较少。我国农药企业每年投入的科研经费大约只占年销售额的3%左右,而国外大公司每年用于研发的费用占到年销售额的10%左右。

资料来源:中国农药工业协会,观研天下整理,转载请注明出处(LXY)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。