1、行业全面亏损中,底部有望逐步抬升

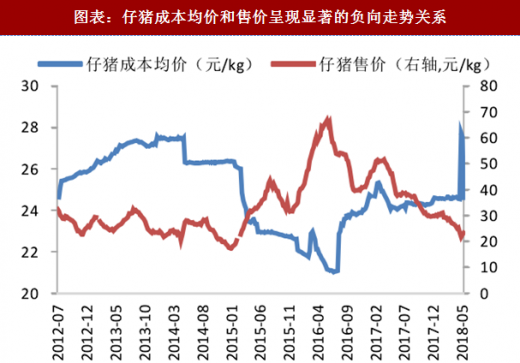

仔猪毛利接近零、销售均重降至 2014 年来低位,供给侧悲观预期显著。1)仔猪毛利当前已跌至 3.23 元/头,接近亏损,补库意愿的强烈不足将加速养殖户淘汰能繁母猪;2)仔猪的销售价格和成本均价呈现了显著的负相关关系:仔猪价格同生猪价格高度正相关,逻辑在于生猪价格景气将推升补栏需求,推升仔猪价格;仔猪成本均价同猪周期呈现负相关,在猪周期景气阶段处于低位,在低谷期处于高位。逻辑在于猪价上行周期中,仔猪供应者亦存在压栏倾向,由于仔猪成本中含有较多母猪折旧成本,压栏能够迅速地摊销成本。5 月第 2、3 周仔猪销售成本均价曾大幅走高至 27.5 元/公斤,创造 14 年 5 月以来新高,成本均价大幅走高意味着小重量仔猪的大批外售,反映了市场对于生猪价格的极度悲观,是市场价格底部的显著特征之一。

参考观研天下发布《2018年中国生猪养殖市场分析报告-行业运营态势与发展前景研究》

图表:至 6 月 22 日仔猪头均毛利仅 3.23 元

资料来源:观研天下整理

图表:仔猪成本均价和售价呈现显著的负向走势关系

资料来源:观研天下整理

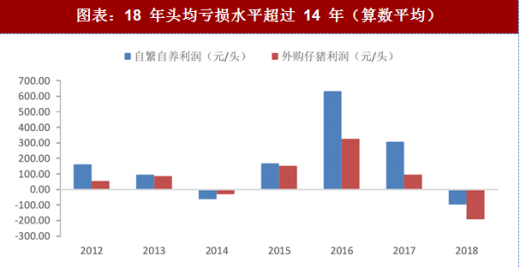

社会整体生猪养殖利润情况差于 14 年,持续的大幅亏损难以延续。从 2 月份开始,外购仔猪养殖利润转为负值并持续走低,从 3 月份开始,自繁自养养殖利润转为负值,在生猪价格触底回升后,自 5 月中旬猪价反弹开始养殖利润明显抬头。截至当前,18 年生猪养殖(自繁自养和外购)平均亏损已大幅超过 14 年全年均值。

图表:自繁自养生猪利润(元/头)

资料来源:观研天下整理

图表:外购仔猪养殖利润(元/头)

资料来源:观研天下整理

图表:18 年头均亏损水平超过 14 年(算数平均)

资料来源:观研天下整理

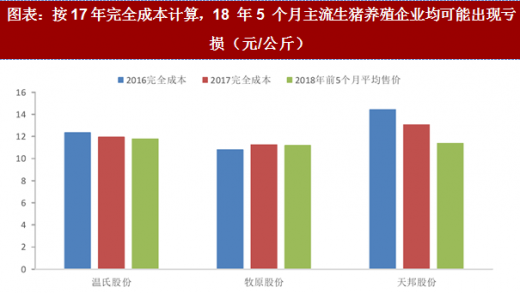

主流上市企业生猪养殖业务 1-5 月普遍亏损,上半年业绩料在盈亏线附近:2018 年 1-5 月份,牧原/温氏/天邦销售均价分别为 11.21/11.80/11.40 元/公斤,结合 17 年完全成本看,三家企业的生猪养殖业务在 18 年 1-5 月份均出现亏损,考虑到 5 月中旬猪价才开始反弹,上市企业半年报预计在盈亏线附近。

图表:按17年完全成本计算,18 年5 个月主流生猪养殖企业均可能出现亏损(元/公斤)

资料来源:观研天下整理

行业亏损加速供给出清,底部有望逐步抬升。当前社会养殖利润亏损水平已超过 14 年,上市公司生猪养殖业务在上半年亦可能录得亏损。当前部分养殖户由于在 15-16 年猪价上行周期中取得较好受益进而能抵抗一定程度亏损,导致库存和产能出清未到位,但 5 月中下旬仔猪成本均价连续两周上冲至 14 年高位已经体现出养殖户的极度悲观预期,我们认为这部分现存的中小产能和库存将加速在猪价回暖进程中释放,虽然会导致行情反复,但短期低点已现。

2、供给侧头部养殖场大举扩张和中小产能调减同步进行,行业有望逐步收获定价能力

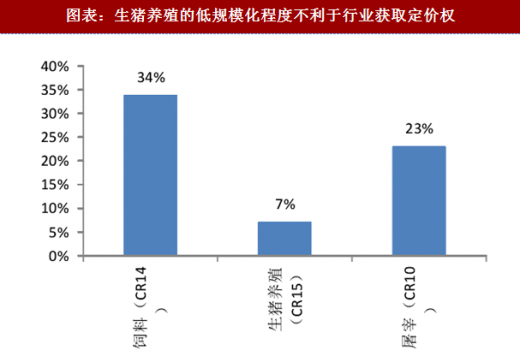

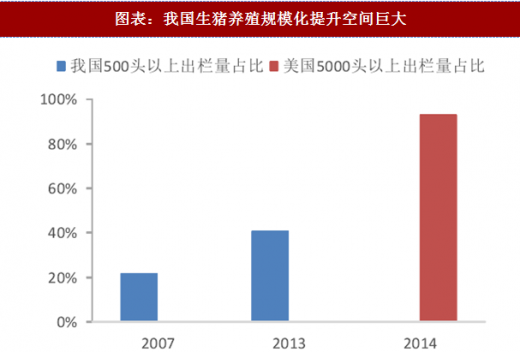

行业规模化程度加速提升,产业链议价能力逐步增强:当前我国生猪供给侧正在政策导向(环保限养,南猪北养)和行业内生规律(供需价格调节)的双重作用下加速变革,在规模化程度提升的大方向下,规模化养殖场大规模扩张和中小产能的调减同时进行。当前生猪养殖行业集中度 CR15 约 7%,远低于上游饲料业(CR14=34%)和下游屠宰 (CR10=23%),受到饲料行业和屠宰企业的双面挤压。我们认为随着行业规模化程度的提升,生猪养殖企业在产业链中的议价权有望得到提升,长期看猪价波动幅度有望收窄。图表:生猪养殖的低规模化程度不利于行业获取定价权

资料来源:观研天下整理

图表:我国生猪养殖规模化提升空间巨大

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。