我国水产行业经历了2013-2016年的萧条期,持续去产能。2016年暴雨,行业产能受到严重打击。海产品方面,2017年,农业部重新调整确定了海洋伏季休渔制度,全国所有海区的休渔开始时间统一为5月1日12时,东海海域禁渔期变为5月1日12时到9月16日12时,长达4个半月,这是1995年实行海洋伏季休渔制度以来,史上最严也是维持时间最长的伏休政策,海产品捕捞量的减少将部分地由养殖的海产和淡水水产补充。行业持续去产能引起水产供不应求,所以,17鱼价同比上涨20%以上,其中生鱼、海妒等特种鱼价格同比上涨50%以上,水产大年已经来临。在鱼价走高的情况下,水产养殖利润增加,养殖户也提高养殖面积、养殖密度和饲料投喂量以增加水产产量,带动去年的水产饲料销量增长。

进入2018年以来,受环保拆除网箱的影响,今年上半年鱼价走势低于预期。四月底以后随着贵州、广西突然发出了拆网箱的通知,在两周多点的时间里,约一、两亿斤鱼不得不集中上市,给四月底和整个五月份的鱼价形成了巨大的压力。贵州、广西集中拆网箱不仅扰乱了周边的西南华南市场,对价格的压制还慢慢扩散到湖北、湖南和江西等地,引发全国大宗淡水鱼价上半年不及预期。

预计今年下半年网箱拆除仍会在部分省份陆续发生,对全年鱼价造成一定影响。一方面,网箱养殖最集中的是湖北、山东、河南、贵州和广西等地,2018年之前湖北、山东、河南拆网箱行动已经结束,贵州和广西今年内会完成拆除,其他省份可能会受中央环保政策压力在下半年继续拆除网箱;另一方面,9月份新鱼上市也会对下半年鱼价造成冲击,从总供给的角度来看,假设全年养殖量一定,短时间内拆除网箱的影响也只是构成短暂扰动,这部分产能的缺口在正常的上市时间会体现在鱼价的上涨中,因此我们认为2018年鱼价比2017年会有所下降,但环保政策决定了能恢复会比较缓慢,18年全年鱼价同比14-16年仍将处于高位震荡。展望2019年,拆除网箱形成的养殖缺口加上今年鱼价不及预期对养殖积极性的负面影响,我们预计2019年的池塘鱼养殖规模可能会在2018年的基础上有所缩减,2019年常规淡水鱼的总体产量会呈现下滑的态势,鱼价会因此收获利好。

图表:2014-2018年草鱼与罗非鱼价格走势

资料来源:公开资料整理

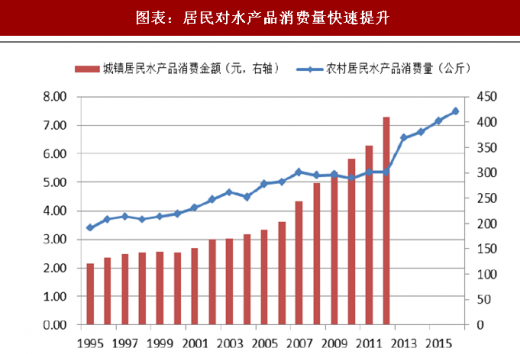

我国居民对水产品消费量快速增长,增长空间巨大。以农村居民对水产品消费量为例,2012年全国农村人均水产品消费量为5.36公斤/年,2016年增长至7.49公斤/年,年均复合增速达到8.82%; 2014年我国人均水产消费量为10.4公斤/年,仅仅为亚洲平均消费量的不足50%,也远低于美洲、欧洲和大洋洲等平均水平。随着我国居民生活水平的提高,对水产这样的优质蛋白质消费量必然增加,横向对比来看,增长空间至少翻倍。

图表:居民对水产品消费量快速提升

资料来源:公开资料整理

图表:2014年人均年水产品消费量对比

资料来源:公开资料整理

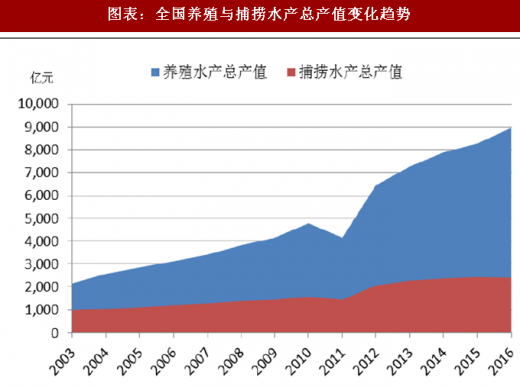

从水产品生产来源角度,养殖水产占比呈增长趋势,尤其是淡水养殖的增速是最快的,而捕捞水产的占比越来越低,水产养殖占比的提高将促进水产饲料需求量的增长。

图表:全国养殖与捕捞水产总产值变化趋势

资料来源:公开资料整理

参考观研天下发布《2018年中国禽饲料业行业分析报告-市场深度调研与发展趋势研究》

图表:全国海水养殖与淡水养殖产值变化趋势

资料来源:公开资料整理

为了降低水产养殖业对海洋渔业资源的依赖和对水资源造成的负面影响,近几年部分省份出台了相关法规文件,限制水产养殖直接投喂冰鲜(冻)杂鱼。例如,浙江省海洋与渔业局于2017年1月发布《浙江省实施水产养殖推广渔用配合饲料替代冰鲜或冷冻小鱼虾行动方案》。养殖户选择投喂饲料还是冰鲜,主要根据养殖成本和使用效果决定,饲料经过多年的推广,配方在不断地优化和成熟,饲料的效果已经体现出来,养殖户也逐渐接受饲料投喂。并且,采用饲料投喂的成本优势也越来越明显。随着未来国家对海洋幼杂鱼禁捕越来越严,冰鲜鱼的价格将高企,甚至会被取代,而且,水产饲料的普及率较低,与禽饲料和猪饲料的工业饲料普及率相比有很大的发展空间,因此,水产养殖逐渐加大饲料的使用比例将是未来趋势。除了环保政策对水产饲料普及的推动以外,水产饲料自身的多项优势也必然促进养殖户逐渐对其青睐。与冰鲜杂鱼相比,一方面,冰鲜杂鱼价格受国家对幼杂鱼捕捞的管理影响大,价格波动幅度大,养殖户无法做长期库存储备,造成养殖成本波动大,而水产配合饲料的价格比较稳定,便于养殖户核算成本;另一方面,配合饲料安全性高,对水质污染少,而投喂冰鲜杂鱼时间稍长就会引起水里细菌滋生,养殖风险加剧,综合来看,使用配合饲料的性价比更高。截至2015年,水产配合饲料养殖占比仅有21.3%,因此,配合饲料替代冰鲜杂鱼是水产养殖行业的必然趋势并且空间巨大。

图表:高效配合饲料与冰鲜杂鱼的经济性能对比

资料来源:公开资料整理

图表:水产配合饲料产量增速>水产品养殖产量增速

资料来源:公开资料整理

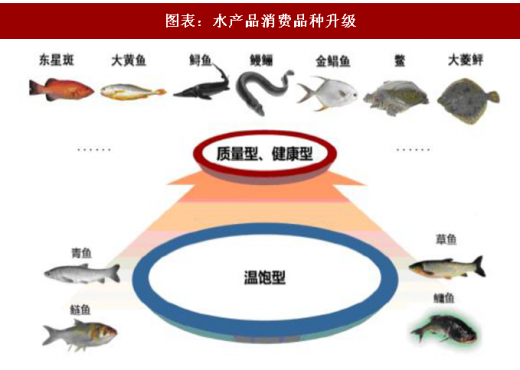

生活方式转变推动了特种水产品需求日益递增一一水产品需求转向“质量型、健康型”。随着我国水产品总量的迅速上升,“吃鱼难”的问题得到了有效解决,水产品需求转向“质量型、健康型”的发展趋势。鳗鲡、石斑鱼、大黄鱼、好鱼、鱿缚,鲜蝶编、鲍、海参、龟、鳖等特种水产品中富含预防人类心脑血管疾病的EPA和DHA等多种不饱和脂肪酸(畜禽不含有D HA和EPA),随着我国心脑血管疾病发病率逐年上升,在经济水平提高已能够满足居民健康消费的前提下,市场对营养价值高、肉质细嫩、口感好、品种更为多样化的健康食品一一特种水产品的消费需求将呈现不断上升的趋势。

图表:水产品消费品种升级

资料来源:公开资料整理

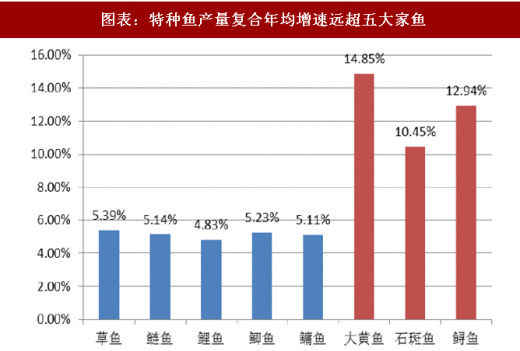

图表:特种鱼产量复合年均增速远超五大家鱼

资料来源:公开资料整理

受益于消费升级,特种水产饲料增速有望迎来爆发式增长。一方面,特种水产消费量的快速增长和高额收益将直接带动特种水产饲料需求量的爆发式增长,另一方面,特种水产品种繁多,各品种的饲料普及率差别很大,目前养殖的主要特种水产动物中,鳗鲡、鳖、好鱼、经缚等淡水品种饲料普及率较高,但海水鱼配合饲料普及率仍较低,石斑鱼、大黄鱼等海水鱼配合饲料普及率仅在20%左右,提升空间巨大。

资料来源:公开资料整理,观研天下整理,转载请注明出处(WJJ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。