(一)行业经营特征

1、行业特有的“淡储旺销”经营特征

农资产品具有“全年生产、季节消费”的特点。为降低农资采购成本、稳定农资价格,农资流通企业通常具有“淡储旺销”的经营特征,即在消费淡季时集中采购及仓储,在春耕、秋耕时集中销售化肥,在病虫草害发生的季节集中销售农药。

2、行业的周期性、区域性和季节性特征

(1)周期性特征

尽管受经济形势周期性波动的影响,能源及资源价格变动导致化肥等农资产品价格周期性震荡,但农资产品作为农业生产的基础投入品,存在刚性需求,且政府通过农资综合补贴及其他“三农”扶持政策,一定程度上抵消了价格波动的影响,农资产品的消费量始终稳定增长,行业不存在明显的周期性特征。

(2)区域性和季节性特征

我国的农资消费集中于传统的种粮大省以及经济作物集中种植区域,国家统计局数据显示,2016 年我国化肥施用量较大的省份中,河南、山东、湖北、安徽、河北、江苏、黑龙江及四川,是传统的粮食主产区,2016 年上述省份化肥施用量合计占全国化肥施用量的50.02%;2016 年广东和广西两个经济作物种植大省化肥施用量合计占全国化肥施用量的8.57%。另外,由于经济作物价值较高,相对于粮食作物农户则较多施用价格高、肥效快的高端化肥及高效、低毒的高端农药。高端农资产品的消费市场主要集中于经济作物集中的区域。因此,农资产品消费数量及消费结构的区域性特征明显。

农业生产的季节性特征决定了农资流通行业的季节性特征。农资流通对接农业生产,受自然条件约束,农作物生长和病虫害的发生具有极强的季节性。季节性生产和病虫害防治导致了农资产品的集中性消费。遗传、转基因、温室大棚等现代农业技术的逐步应用,在一定程度上降低了自然条件的影响,但受经济成本、种植习惯及农户种植技术水平等制约,农资消费仍具有明显的季节性特征。一般而言,我国春耕和秋耕化肥消费集中且需求量大,其他季节则为需求淡季;高温多雨的季节病虫草害集中发生,为农药的需求旺季。

由于我国纬度跨度大,区域之间气候条件差异明显,南方亚热带地区全年温差较小,所以其农业生产季节性不如北方温带地区明显,因此,该区域的农资消费季节性不如北方明显,全年呈现相对均衡的分布。

(二)进入行业的主要障碍

参考观研天下发布《2018年中国生态农业行业分析报告-市场运营态势与发展前景研究》

在农资流通经营放开后,要成为领先的农资经营企业必须面对以下障碍:

(1)人才壁垒

农资流通行业牵涉面广,涉及大宗采购、国际贸易、仓储、配送销售及庞大销售渠道维护管理等诸多方面,同时由于行业利润较薄,氮肥、磷肥、复合肥等大宗产品价格波动大,所以企业高级管理人员对行业的理解程度及经营管理水平的高低对企业发展乃至生存至关重要。其次,农资基层经营和服务通常要深入广袤的农村市场,客观要求从业人员既具备专业技能,又具有吃苦耐劳的精神。因此,农资企业做大做强,必须长期凝聚大量甘心奉献且熟悉及掌握农业技术、农村经济、农资产销、国际贸易、大宗商品流通、渠道管理等多种知识的复合型人才。另外,随着农资流通行业的不断发展,对精通信息管理、物流管理等方面的人才需求也日益增加。目前,国内具备丰富行业经验的复合型人才较为稀缺。

(2)资金壁垒

农资流通行业属于典型的资金密集型行业,资金需求量大。首先,农资流通行业具有“毛利低、规模大、覆盖广”的特征,只有规模化采购和高效的配送网络体系才能降低运营成本,而大规模采购和建设完善的配送网络必须具备较强的资本实力。其次,农资产品具有“全年生产、季节消费”的特征,企业在农资消费淡季需要投入大额资金进行集中采购及储存,且占用资金周期长,在旺季销售后才能回笼资金。因此,进入行业具有较高的资金壁垒。

(3)仓储能力和物流配送能力壁垒

农资产品具有“全年生产、季节消费”的特征,客观上要求农资流通企业在淡季集中储备,在旺季通过布局合理、高效的配送网络,及时满足农户的农资季节性消费需求。另外,仓储能力是农资流通企业实现淡季规模化采购,降低采购成本的基础,但目前我国第三方农资仓储业务不发达,规模偏小且数量有限,除少数农资流通企业具备实力在重要的交通节点设立农资仓储中心的实力外,大部分企业不具备大规模仓储的能力。

农资流通企业必须具备高效率、低成本的物流配送体系,才能快速反应农户的需求及有效降低配送成本。目前,只有少数农资流通企业建设了包括码头、铁路专用线及信息系统等软硬件设施,具备高效率的配送能力。

(4)销售网络壁垒

我国农资消费呈现明显的地域性和分散性特点,对于农资流通企业而言,具备稳定可控和一定深度、广度的销售网络是其实现规模化经营的关键。行业内具有竞争力的企业均通过不同方式构建了庞大的销售网络,而销售网络的构建需要前期投入较大的资金,且管理复杂,对于新进的企业构成较大障碍。

(5)品牌信誉壁垒

目前,我国农户种植规模小、经营分散及专业知识不足的特点决定了其在农资产品采购过程中议价能力较弱、品质甄别能力较差。而农资产品品牌繁多、品质不一,部分农资经营者向农户销售假冒伪劣产品的情形时有发生。农资流通企业作为供需衔接环节,直接面对终端消费者,其品牌信誉是所供应产品和服务品质的保证。因此,对于农资流通企业来说,品牌信誉优势已成为竞争优势的重要体现,而良好的品牌信誉必须经过长期、持续的市场检验才能形成。

(6)农技服务能力壁垒

我国是农资消费大国,由于我国农户文化素质不高,土地分散,在农资消费过程中存在着严重不当使用行为,不仅造成环境破坏和食品安全隐患,也造成资源浪费,增加农户负担。因此,开展农技服务,引导农民科学、合理地使用农资产品,既是农资流通企业必须肩负的责任,也是其扩大品牌影响力、塑造核心竞争力的必然选择。

高效的农技服务体系必须建立在高素质的农技服务队伍、完善的农技服务网络及贴身的农技服务活动上,同时农资消费的滞后性使农技服务具有先投入后产出的特点,这对农资流通企业的人才队伍建设、资本投入实力和持续服务能力的要求也日益提高。因此,农技服务能力是农资流通企业综合实力的集中体现,也是进入行业的一个新的壁垒。

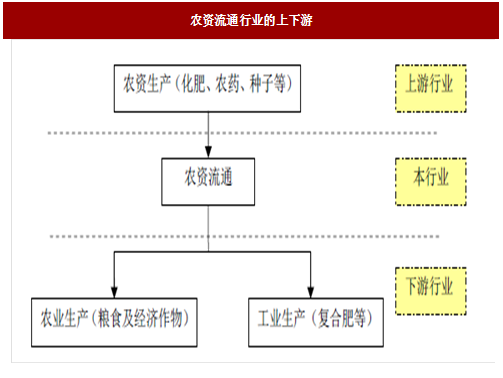

(三)行业上下游状况及对行业发展的影响

农资流通行业的上下游状况如下图所示:

1、行业上游发展状况及对行业的影响

农资流通行业上游是农资生产企业,主要包括化肥、农药、种子等生产厂商。

目前,我国农资生产已经形成了企业数量众多、产品品种齐全、品质稳步提升的产业格局,除钾肥、高端农药等少数品种依赖进口外,国内农资产品供应已经基本能够满足国内农业和工业生产的需求。另外,随着农业产业化加速和经济作物种植比例的不断提升,农业生产对高端化肥、农药和种子的需求不断增加。

目前,农资流通行业的经营成本易受上游厂商的影响,主要原因为:

2、行业下游发展状况及对行业的影响

(1)下游农业客户的发展状况及对行业的影响

农资产品贯穿农业生产的整个过程,是农业生产成本的重要组成部分。三类粮食(水稻、小麦及玉米)平均化肥、农药及种子合计投入费用占农资投入费用(包括种子费、化肥费、农药费、农膜费、机械作业费及农家肥费)比例较高,且每亩投入金额稳步上升。因此,农业生产情况对农资流通行业发展起着举足轻重的作用。

未来农业生产的发展趋势是:首先,人口增长和经济水平的提升将带动对农产品的需求,必将带动对农资的需求;其次,食品安全将提升对高效低毒的优质农资的需求和测土配肥、统防统治等专业化服务的需求;第三,2013年中央一号文件提出“创新农业生产经营体制,稳步提高农民组织化程度,鼓励和支持承包土地向专业大户、家庭农场、农民合作社流转,发展多种形式的适度规模经营。”未来,随着土地流转政策的进一步落实,集约化、专业化、规模化的新型农业经营主体的出现将导致客户需求流向拥有优质资源,品牌和服务领先的大型农资流通企业,有助于提升流通行业的集中度。

(四)产品进口国的有关政策

1、产品进口国的有关政策

由于农资是重要的农业生产投入品,进口国鼓励农资产品进口,进口政策较为宽松。

目前,国内农资总体产量已经过剩。同时,国内农资销售具有明显的季节性特征,淡季时企业资源利用效率不高。在此背景下,我国通过国际贸易调剂农资产品的余缺,2016 年我国化肥出口量达到2,672 万吨(实物量)24,同比下降22.5%。

2、境外经营情况

2009 年10 月30 日,公司在香港设立嘉得中国,利用香港国际贸易港口的贸易、信息及融资成本优势,从事氮肥出口和钾肥、进口复合肥进口业务。如下:

1、行业特有的“淡储旺销”经营特征

农资产品具有“全年生产、季节消费”的特点。为降低农资采购成本、稳定农资价格,农资流通企业通常具有“淡储旺销”的经营特征,即在消费淡季时集中采购及仓储,在春耕、秋耕时集中销售化肥,在病虫草害发生的季节集中销售农药。

2、行业的周期性、区域性和季节性特征

(1)周期性特征

尽管受经济形势周期性波动的影响,能源及资源价格变动导致化肥等农资产品价格周期性震荡,但农资产品作为农业生产的基础投入品,存在刚性需求,且政府通过农资综合补贴及其他“三农”扶持政策,一定程度上抵消了价格波动的影响,农资产品的消费量始终稳定增长,行业不存在明显的周期性特征。

(2)区域性和季节性特征

我国的农资消费集中于传统的种粮大省以及经济作物集中种植区域,国家统计局数据显示,2016 年我国化肥施用量较大的省份中,河南、山东、湖北、安徽、河北、江苏、黑龙江及四川,是传统的粮食主产区,2016 年上述省份化肥施用量合计占全国化肥施用量的50.02%;2016 年广东和广西两个经济作物种植大省化肥施用量合计占全国化肥施用量的8.57%。另外,由于经济作物价值较高,相对于粮食作物农户则较多施用价格高、肥效快的高端化肥及高效、低毒的高端农药。高端农资产品的消费市场主要集中于经济作物集中的区域。因此,农资产品消费数量及消费结构的区域性特征明显。

农业生产的季节性特征决定了农资流通行业的季节性特征。农资流通对接农业生产,受自然条件约束,农作物生长和病虫害的发生具有极强的季节性。季节性生产和病虫害防治导致了农资产品的集中性消费。遗传、转基因、温室大棚等现代农业技术的逐步应用,在一定程度上降低了自然条件的影响,但受经济成本、种植习惯及农户种植技术水平等制约,农资消费仍具有明显的季节性特征。一般而言,我国春耕和秋耕化肥消费集中且需求量大,其他季节则为需求淡季;高温多雨的季节病虫草害集中发生,为农药的需求旺季。

由于我国纬度跨度大,区域之间气候条件差异明显,南方亚热带地区全年温差较小,所以其农业生产季节性不如北方温带地区明显,因此,该区域的农资消费季节性不如北方明显,全年呈现相对均衡的分布。

(二)进入行业的主要障碍

参考观研天下发布《2018年中国生态农业行业分析报告-市场运营态势与发展前景研究》

在农资流通经营放开后,要成为领先的农资经营企业必须面对以下障碍:

(1)人才壁垒

农资流通行业牵涉面广,涉及大宗采购、国际贸易、仓储、配送销售及庞大销售渠道维护管理等诸多方面,同时由于行业利润较薄,氮肥、磷肥、复合肥等大宗产品价格波动大,所以企业高级管理人员对行业的理解程度及经营管理水平的高低对企业发展乃至生存至关重要。其次,农资基层经营和服务通常要深入广袤的农村市场,客观要求从业人员既具备专业技能,又具有吃苦耐劳的精神。因此,农资企业做大做强,必须长期凝聚大量甘心奉献且熟悉及掌握农业技术、农村经济、农资产销、国际贸易、大宗商品流通、渠道管理等多种知识的复合型人才。另外,随着农资流通行业的不断发展,对精通信息管理、物流管理等方面的人才需求也日益增加。目前,国内具备丰富行业经验的复合型人才较为稀缺。

(2)资金壁垒

农资流通行业属于典型的资金密集型行业,资金需求量大。首先,农资流通行业具有“毛利低、规模大、覆盖广”的特征,只有规模化采购和高效的配送网络体系才能降低运营成本,而大规模采购和建设完善的配送网络必须具备较强的资本实力。其次,农资产品具有“全年生产、季节消费”的特征,企业在农资消费淡季需要投入大额资金进行集中采购及储存,且占用资金周期长,在旺季销售后才能回笼资金。因此,进入行业具有较高的资金壁垒。

(3)仓储能力和物流配送能力壁垒

农资产品具有“全年生产、季节消费”的特征,客观上要求农资流通企业在淡季集中储备,在旺季通过布局合理、高效的配送网络,及时满足农户的农资季节性消费需求。另外,仓储能力是农资流通企业实现淡季规模化采购,降低采购成本的基础,但目前我国第三方农资仓储业务不发达,规模偏小且数量有限,除少数农资流通企业具备实力在重要的交通节点设立农资仓储中心的实力外,大部分企业不具备大规模仓储的能力。

农资流通企业必须具备高效率、低成本的物流配送体系,才能快速反应农户的需求及有效降低配送成本。目前,只有少数农资流通企业建设了包括码头、铁路专用线及信息系统等软硬件设施,具备高效率的配送能力。

(4)销售网络壁垒

我国农资消费呈现明显的地域性和分散性特点,对于农资流通企业而言,具备稳定可控和一定深度、广度的销售网络是其实现规模化经营的关键。行业内具有竞争力的企业均通过不同方式构建了庞大的销售网络,而销售网络的构建需要前期投入较大的资金,且管理复杂,对于新进的企业构成较大障碍。

(5)品牌信誉壁垒

目前,我国农户种植规模小、经营分散及专业知识不足的特点决定了其在农资产品采购过程中议价能力较弱、品质甄别能力较差。而农资产品品牌繁多、品质不一,部分农资经营者向农户销售假冒伪劣产品的情形时有发生。农资流通企业作为供需衔接环节,直接面对终端消费者,其品牌信誉是所供应产品和服务品质的保证。因此,对于农资流通企业来说,品牌信誉优势已成为竞争优势的重要体现,而良好的品牌信誉必须经过长期、持续的市场检验才能形成。

(6)农技服务能力壁垒

我国是农资消费大国,由于我国农户文化素质不高,土地分散,在农资消费过程中存在着严重不当使用行为,不仅造成环境破坏和食品安全隐患,也造成资源浪费,增加农户负担。因此,开展农技服务,引导农民科学、合理地使用农资产品,既是农资流通企业必须肩负的责任,也是其扩大品牌影响力、塑造核心竞争力的必然选择。

高效的农技服务体系必须建立在高素质的农技服务队伍、完善的农技服务网络及贴身的农技服务活动上,同时农资消费的滞后性使农技服务具有先投入后产出的特点,这对农资流通企业的人才队伍建设、资本投入实力和持续服务能力的要求也日益提高。因此,农技服务能力是农资流通企业综合实力的集中体现,也是进入行业的一个新的壁垒。

(三)行业上下游状况及对行业发展的影响

农资流通行业的上下游状况如下图所示:

图:农资流通行业的上下游

1、行业上游发展状况及对行业的影响

农资流通行业上游是农资生产企业,主要包括化肥、农药、种子等生产厂商。

目前,我国农资生产已经形成了企业数量众多、产品品种齐全、品质稳步提升的产业格局,除钾肥、高端农药等少数品种依赖进口外,国内农资产品供应已经基本能够满足国内农业和工业生产的需求。另外,随着农业产业化加速和经济作物种植比例的不断提升,农业生产对高端化肥、农药和种子的需求不断增加。

目前,农资流通行业的经营成本易受上游厂商的影响,主要原因为:

| 农资流通行业的经营成本易受上游厂商的影响因素 |

| (1)随着煤化、气化一体及行业并购重组力度的加大,化肥行业集中度明显提升,化肥生产厂商掌握了更强的议价权,在资源供应、运输成本、电力价格、税收政策等因素调整时,易将成本传导至农资流通行业。 |

| (2)农药和种子行业的跨国公司展开并购,提升了市场份额,对农资流通行业的议价能力不断提升。如美国最大的两家化工公司:陶氏化学和杜邦于2015年12 月正式宣布合并,合并后的公司被命名为陶氏杜邦公司。 |

| (3)农资流通行业目前市场集中度不高,大部分流通企业规模较小,且缺乏联合采购机制,尤其在面对国内外知名品牌厂商时,议价能力偏弱。 |

2、行业下游发展状况及对行业的影响

(1)下游农业客户的发展状况及对行业的影响

农资产品贯穿农业生产的整个过程,是农业生产成本的重要组成部分。三类粮食(水稻、小麦及玉米)平均化肥、农药及种子合计投入费用占农资投入费用(包括种子费、化肥费、农药费、农膜费、机械作业费及农家肥费)比例较高,且每亩投入金额稳步上升。因此,农业生产情况对农资流通行业发展起着举足轻重的作用。

未来农业生产的发展趋势是:首先,人口增长和经济水平的提升将带动对农产品的需求,必将带动对农资的需求;其次,食品安全将提升对高效低毒的优质农资的需求和测土配肥、统防统治等专业化服务的需求;第三,2013年中央一号文件提出“创新农业生产经营体制,稳步提高农民组织化程度,鼓励和支持承包土地向专业大户、家庭农场、农民合作社流转,发展多种形式的适度规模经营。”未来,随着土地流转政策的进一步落实,集约化、专业化、规模化的新型农业经营主体的出现将导致客户需求流向拥有优质资源,品牌和服务领先的大型农资流通企业,有助于提升流通行业的集中度。

(四)产品进口国的有关政策

1、产品进口国的有关政策

由于农资是重要的农业生产投入品,进口国鼓励农资产品进口,进口政策较为宽松。

目前,国内农资总体产量已经过剩。同时,国内农资销售具有明显的季节性特征,淡季时企业资源利用效率不高。在此背景下,我国通过国际贸易调剂农资产品的余缺,2016 年我国化肥出口量达到2,672 万吨(实物量)24,同比下降22.5%。

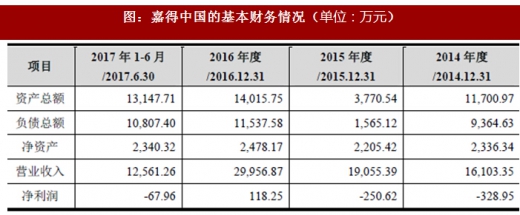

2、境外经营情况

2009 年10 月30 日,公司在香港设立嘉得中国,利用香港国际贸易港口的贸易、信息及融资成本优势,从事氮肥出口和钾肥、进口复合肥进口业务。如下:

图:嘉得中国的基本财务情况(单位:万元)

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。