(1)全球农资产品的供求状况及变动趋势

农资是重要的农业投入品,是连接工业与农业生产的桥梁,是发展现代农业的重要物资保障和基础。其中,化肥的施用是解决粮食生产安全,实现农业稳产、增产的最直接、最快速的措施,对农业生产发挥着举足轻重的作用。

①国际化肥供需情况

A、国际化肥供给情况

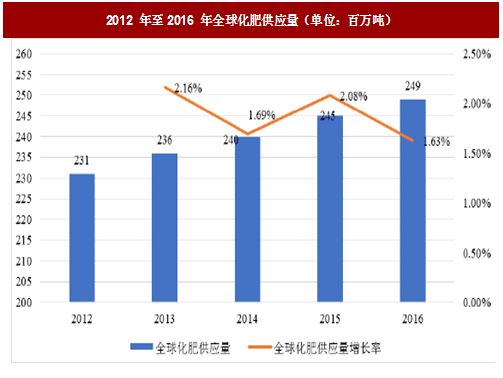

近年来,全球化肥供应量总体呈现小幅上涨态势,由2012 年的2.31 亿吨上升至2016 年的2.49 亿吨,年均复合增长率1.89%。

以2016 年为例,全球肥料总养分销售量达到2.49 亿吨,同比2015 年增长1.63%,其中农业用肥料销售量为1.86 亿吨,同比2015 年增长2.5%,占据总销售量的74.6%;工业用肥料及未分配肥料达到0.63 亿吨,占据总销售量的25.4%。

总体而言,氮肥、磷肥与钾肥为化肥的三种主要类型。氮肥方面,IFA 预计未来5 年,得益于东欧、中亚、北美及非洲四大地区的生产扩张,全球氮肥供应量将会保持平均1.8%的年增长率。目前,我国的氮肥供应量正在大幅减少,产能过剩情况逐渐得到改善。磷肥方面,由于三大出口国摩洛哥、沙特阿拉伯以及中国对磷矿石的加速挖掘加工,2016 年至2021 年全球磷酸产量将会年均增长约2.4%。由于磷肥供给增长速度超过需求增长速度,未来将会出现全球生产过剩的情况。钾肥方面,加拿大、俄罗斯、中国、白俄罗斯、土库曼斯坦均在加大力度进行开采,未来5 年钾肥供应量将会平均每年增长4.0%。目前,全球最大的钾供应地区是北美,占据总供应量的35%。预计未来几年,三种肥料供大于需的情况将会愈加明显。

B、国际化肥需求情况

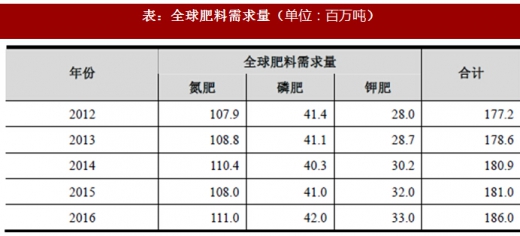

据IFA 数据统计显示,2016 年,得益于气候变化以及汇率波动,全球肥料需求增长2.9%,达到1.86 亿吨,其中,全球氮肥和磷肥的需求量增长率均为3.0%,分别达到1.11 亿吨和0.42 亿吨;钾肥需求量增长率为2.3%,达到0.33 亿吨。近年来全球肥料需求情况如下表所示:

IFA 预计,尽管全球肥料需求在2016 年增速高达2.9%,未来五年全球肥料需求的平均年增长率约为1.5%,到2022 年全球肥料需求量预计达到1.99 亿吨。

三个主要肥料品种都将保持低速稳定增长,其中氮肥预计年增长率1.2%,磷肥预计年增长率1.5%,钾肥年增长率预计2.1%。在化肥消费的地域方面,非洲的需求最为强劲,未来数年将保持平均3.6%的年均增长,紧随其后的是东欧、中亚和拉美,年增长率均约为2.8%至2.9%;而北美、西欧及中欧则对化肥的需求较弱。中国对氮肥和钾肥的需求则为近几年的最低水平。

②国际农药供需情况

A、国际农药供给情况

世界人口和粮食的需求不断增加,使得全球对农药的刚性需求不变,在未来相当长的时期内,化学农药仍将是植物保护的主体。据Research and Markets 公司2017 年发布的市场研究报告称,2016 年全球植保市场规模约为628.7 亿美元,至2022 年将会达到878.3 亿美元,年均复合增长率约为5.73%。全球农药产量将从2013 年的230 万吨增加到2019 年的320 万吨。

B、国际农药需求情况

近年来,世界农药市场持续增长,2014 年全球作物用农药市场销售额为566.55 亿美元,同比增长 4.5%;而2015 年,受美元走强、农产品价格下滑以及天气不利(厄尔尼诺现象导致的弱季风气候)等因素影响,全球作物用农药市场销售额为512.10 亿美元,同比急速下行9.6%。2016 年,下降幅度有所缓和,约为2.4%,销售额为499.85 亿美元。具体如下图所示:

分地区来看,拉丁美洲是全球农药需求最大的地区市场:

(2)中国市场供需情况

①中国化肥供需情况

A、中国化肥供给情况

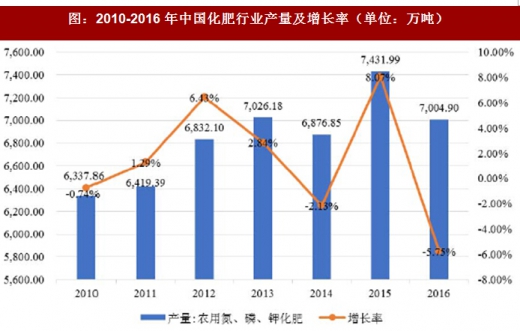

我国是农业和化肥生产大国,化肥生产量居世界首位,其中约90%的化肥应用于农业生产。2016 年中国化肥行业产量达到7,004.90 万吨,同比下降5.75%。

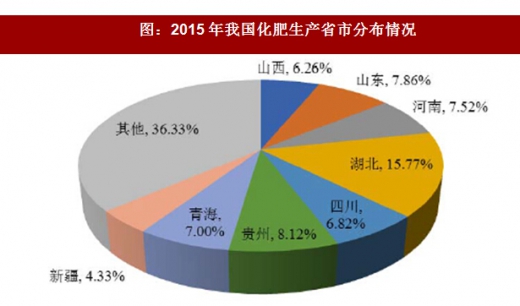

化肥生产依赖于煤炭、天然气、磷矿、钾盐等矿产资源,我国的化肥生产主要分布在湖北、山东、贵州、青海、河南、四川、山西、新疆等矿产资源丰富的省份。其中氮肥的生产,以尿素为例,主要集中在山东、河南、新疆、四川、湖北、安徽和山西等地。磷肥的生产主要集中在湖北、贵州、云南及四川等地。

2015年,我国化肥生产的省市分布图如下所示:

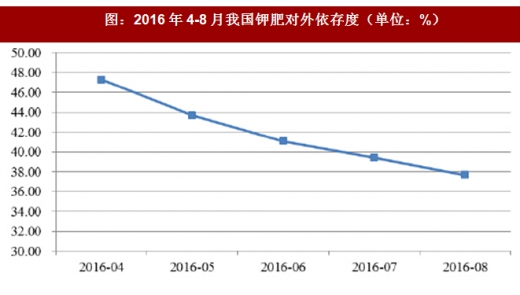

我国钾资源分布不均,主要集中于青海及新疆南部,该地区开采难度较大、运输不便,导致我国沿海地区长期依靠进口来满足国内的钾肥需求。但是凭借青海、新疆等省区富集的盐湖资源,通过加大项目投入和优化产业布局,国内已培育了青海盐湖工业、国投新疆罗布泊钾盐、藏格钾肥、青海中信国安科技等一大批大型骨干企业和企业集团,形成了青海察尔汗和新疆罗布泊两大钾肥生产基地,且其产能已达到全国钾肥产能的75%。近年来,我国钾肥的对外依存度已经逐渐下滑。根据数据统计,截至2016年8月末,我国钾肥对外依存度已降低至37.68%,行业自给率已超过50%。

相较于钾肥供不应求的情况,我国的氮肥和磷肥供给充足且产能过剩严重,近年来,国家政策逐渐放松了化肥的出口政策,通过促进出口缓解国内的过剩产能。以氮肥为例,近年来我国氮肥进出口情况如下图所示:

我国氮肥除了满足国内需求外,也进行了大量的出口。净出口额近年来在关税政策放松的环境下也呈现出上扬的态势,在2016 年出现了小幅下调。

未来,压缩氮肥、磷肥产能,增钾肥产能是我国化肥行业产品结构调整的一个重要方向。2015 年7 月工信部发布《工业和信息化部关于推进化肥行业转型发展的指导意见》,意见指出只有通过转型升级才能推动行业化解产能过剩、调整产业结构、改善和优化原料结构、推动产品结构和质量升级、提高创新能力、提升节能环保水平、提高核心竞争力,努力实现中国化肥行业“由大变强”。并提出了总量控制目标:到2020 年,氮肥产能6,060 万吨,产能利用率提升至80%;磷肥产能2,400 万吨,产能利用率提升至79%;钾肥产能880 万吨,自给率提升至70%。

由中国氮肥工业协会起草的《氮肥“十三五”发展指南》的初稿中,提出了“严格控制总量”的愿景,即到2020 年,氮肥总产能控制在6,100 万吨,产能利用率提升至80%以上,产能过剩基本得到化解。

B、中国化肥需求情况

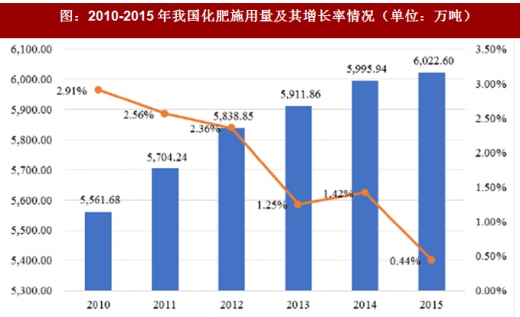

化肥和粮食产量的高度相关性决定化肥需求增量。化肥作为粮食的“粮食”,是农业生产中的重要战略资源,据研究,化肥施用量越多,粮食单位面积产量也越多,1978-2006 年间化肥投入对粮食产量增长的弹性值为0.20,贡献率达到56.81%18,是所有投入要素中贡献最大的一项。我国化肥施用量由2010 年的5,561.68 万吨增长至2015 年6,022.60 万吨,年均复合增长率为1.61%。

化肥对于粮食的增产有巨大的作用,然而,其弊端也在逐渐显现。我国粮食作物的用肥量水平远远高于发达国家,过度施肥、盲目施肥问题日益严重,造成了农业面源污染,影响了农产品质量安全,增加了农业生产成本。且化肥对粮食增产的效果也在逐渐降低。2015 年4 月20 日,农业部下发了《<到2020 年化肥使用量零增长行动方案>推进落实方案》,方案提出到2020 年化肥利用率达到40%,比2013 年提高7 个百分点,力争实现农作物化肥施用量零增长目标。未来,将通过减少不合理施肥、推进精准施肥、调整施肥结构、改进施肥方式以及新型肥料替代化肥等方式来达成此目标,这将对化肥的需求造成一定影响。

化肥对于粮食的增产有巨大的作用,然而,其弊端也在逐渐显现。我国粮食作物的用肥量水平远远高于发达国家,过度施肥、盲目施肥问题日益严重,造成了农业面源污染,影响了农产品质量安全,增加了农业生产成本。且化肥对粮食增产的效果也在逐渐降低。2015 年4 月20 日,农业部下发了《<到2020 年化肥使用量零增长行动方案>推进落实方案》,方案提出到2020 年化肥利用率达到40%,比2013 年提高7 个百分点,力争实现农作物化肥施用量零增长目标。未来,将通过减少不合理施肥、推进精准施肥、调整施肥结构、改进施肥方式以及新型肥料替代化肥等方式来达成此目标,这将对化肥的需求造成一定影响。

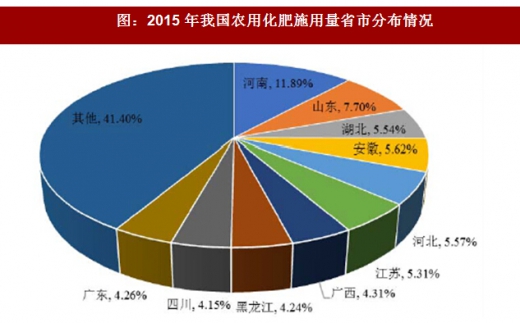

我国农用化肥需求主要集中在主要农作物生产大省,包括河南、山东、湖北、安徽、河北、江苏、广西、黑龙江、四川及广东等省份,以2015 年为例,上述省份化肥施用量占全国化肥施用量的58.60%。我国化肥施用量按省份分布的情况如下图所示

②中国农药供需情况

A、中国农药供给情况

经过多年的发展,我国已形成了包括科研开发、原药生产、制剂加工、原材料及中间体配套的较为完整的农药工业体系,农药的生产能力与产量已处于世界前列,产品质量稳步提高,品种不断增加,为农业增产增收提供了强有力支持。

根据防治对象,化学农药原药可分为杀虫剂、杀菌剂、杀螨剂、杀线虫剂、杀鼠剂、除草剂、脱叶剂、植物生长调节剂等,其中杀虫剂、杀菌剂及除草剂为主要品种。

我国是世界上最大的农药生产国,据统计,2016 年,我国化学原药农药产量达到377.80 万吨,同比2015 年增长1.02%。

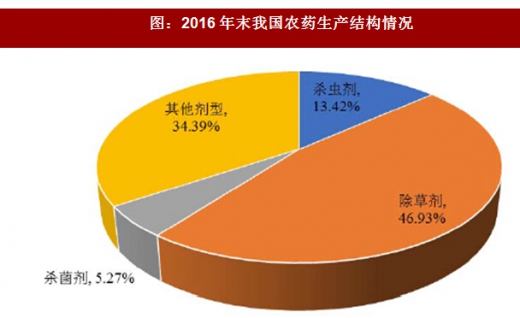

我国常年生产260多个原药品种,3,000多个制剂品种。截止2016年末,农药生产结构中,除草剂占比46.93%,是占比最大的农药品种,杀菌剂和杀虫剂分别占5.27%和13.42%。

根据《农药工业“十三五”发展规划》,到2020年,农药原药企业数量减少30%,其中销售额在50亿元以上的农药生产企业5个,销售额在20亿元以上的农药生产企业有30个。国内排名前20位的农药企业集团的销售额达到全国总销售额的70%以上。国家通过科技扶持、技术改造、经济政策引导等措施,支持高效、安全、经济、环境友好的农药新产品发展,加快高污染、高风险产品的替代和淘汰,促进品种结构不断优化。

B、中国农药需求情况

根据2015年中国农业统计资料数据显示,2015年我国对病虫草鼠害防治面积达到562,980千公顷次,挽回了粮食损失9,883.85万吨,挽回了棉花损失118.32万吨,挽回了油料损失326.96万吨。近年来,我国农药使用量如下所示:

我国是目前农药施用量最多的国家,约占世界总消费量的30%,年均农药施用量是世界平均水平的2.5倍。我国粗放型的农药施用现状导致我国农业面源污染问题日益严峻,研究表明,我国农药的利用率不到30%,其余70%都进入环境19。迫于农药施用现状的压力,农业部在2015年2月下发了《到2020年农药使用量零增长行动方案》的通知,提出到2020年,主要农作物农药利用率达到40%以上,比2013年提高5个百分点,力争实现农药使用量零增长。未来将通过减少施药次数、施药剂量和农药流失来提高防治效果,农药的需求预计会因此受到一定影响。而高效、低毒、低残留的高端农药需求将会得到增加。据农业部数据显示,2015年我国水稻、玉米、小麦三大粮食作物化肥利用率为35.2%,比2013年提高2.2个百分点;农药利用率为36.6%,比2013年提高1.6个百分点。化肥、农药零增长行动实施以来,化肥、农药利用率初见成效。

农资是重要的农业投入品,是连接工业与农业生产的桥梁,是发展现代农业的重要物资保障和基础。其中,化肥的施用是解决粮食生产安全,实现农业稳产、增产的最直接、最快速的措施,对农业生产发挥着举足轻重的作用。

①国际化肥供需情况

A、国际化肥供给情况

近年来,全球化肥供应量总体呈现小幅上涨态势,由2012 年的2.31 亿吨上升至2016 年的2.49 亿吨,年均复合增长率1.89%。

图:2012 年至2016 年全球化肥供应量(单位:百万吨)

参考观研天下发布《2018年中国生态农业行业分析报告-市场运营态势与发展前景研究》以2016 年为例,全球肥料总养分销售量达到2.49 亿吨,同比2015 年增长1.63%,其中农业用肥料销售量为1.86 亿吨,同比2015 年增长2.5%,占据总销售量的74.6%;工业用肥料及未分配肥料达到0.63 亿吨,占据总销售量的25.4%。

总体而言,氮肥、磷肥与钾肥为化肥的三种主要类型。氮肥方面,IFA 预计未来5 年,得益于东欧、中亚、北美及非洲四大地区的生产扩张,全球氮肥供应量将会保持平均1.8%的年增长率。目前,我国的氮肥供应量正在大幅减少,产能过剩情况逐渐得到改善。磷肥方面,由于三大出口国摩洛哥、沙特阿拉伯以及中国对磷矿石的加速挖掘加工,2016 年至2021 年全球磷酸产量将会年均增长约2.4%。由于磷肥供给增长速度超过需求增长速度,未来将会出现全球生产过剩的情况。钾肥方面,加拿大、俄罗斯、中国、白俄罗斯、土库曼斯坦均在加大力度进行开采,未来5 年钾肥供应量将会平均每年增长4.0%。目前,全球最大的钾供应地区是北美,占据总供应量的35%。预计未来几年,三种肥料供大于需的情况将会愈加明显。

B、国际化肥需求情况

据IFA 数据统计显示,2016 年,得益于气候变化以及汇率波动,全球肥料需求增长2.9%,达到1.86 亿吨,其中,全球氮肥和磷肥的需求量增长率均为3.0%,分别达到1.11 亿吨和0.42 亿吨;钾肥需求量增长率为2.3%,达到0.33 亿吨。近年来全球肥料需求情况如下表所示:

表:全球肥料需求量(单位:百万吨)

三个主要肥料品种都将保持低速稳定增长,其中氮肥预计年增长率1.2%,磷肥预计年增长率1.5%,钾肥年增长率预计2.1%。在化肥消费的地域方面,非洲的需求最为强劲,未来数年将保持平均3.6%的年均增长,紧随其后的是东欧、中亚和拉美,年增长率均约为2.8%至2.9%;而北美、西欧及中欧则对化肥的需求较弱。中国对氮肥和钾肥的需求则为近几年的最低水平。

②国际农药供需情况

A、国际农药供给情况

世界人口和粮食的需求不断增加,使得全球对农药的刚性需求不变,在未来相当长的时期内,化学农药仍将是植物保护的主体。据Research and Markets 公司2017 年发布的市场研究报告称,2016 年全球植保市场规模约为628.7 亿美元,至2022 年将会达到878.3 亿美元,年均复合增长率约为5.73%。全球农药产量将从2013 年的230 万吨增加到2019 年的320 万吨。

B、国际农药需求情况

近年来,世界农药市场持续增长,2014 年全球作物用农药市场销售额为566.55 亿美元,同比增长 4.5%;而2015 年,受美元走强、农产品价格下滑以及天气不利(厄尔尼诺现象导致的弱季风气候)等因素影响,全球作物用农药市场销售额为512.10 亿美元,同比急速下行9.6%。2016 年,下降幅度有所缓和,约为2.4%,销售额为499.85 亿美元。具体如下图所示:

图:近年来,全球农药市场销售额

分地区来看,拉丁美洲是全球农药需求最大的地区市场:

图:拉丁美洲是全球农药需求最大的地区市场(单位:百万美元)

①中国化肥供需情况

A、中国化肥供给情况

我国是农业和化肥生产大国,化肥生产量居世界首位,其中约90%的化肥应用于农业生产。2016 年中国化肥行业产量达到7,004.90 万吨,同比下降5.75%。

图:2010-2016 年中国化肥行业产量及增长率(单位:万吨)

2015年,我国化肥生产的省市分布图如下所示:

图:2015年我国化肥生产省市分布情况

图:2016年4-8月我国钾肥对外依存度(单位:%)

相较于钾肥供不应求的情况,我国的氮肥和磷肥供给充足且产能过剩严重,近年来,国家政策逐渐放松了化肥的出口政策,通过促进出口缓解国内的过剩产能。以氮肥为例,近年来我国氮肥进出口情况如下图所示:

图:2010 至2016 年我国氮肥进出口及其增长率情况(单位:万吨(实物量))

未来,压缩氮肥、磷肥产能,增钾肥产能是我国化肥行业产品结构调整的一个重要方向。2015 年7 月工信部发布《工业和信息化部关于推进化肥行业转型发展的指导意见》,意见指出只有通过转型升级才能推动行业化解产能过剩、调整产业结构、改善和优化原料结构、推动产品结构和质量升级、提高创新能力、提升节能环保水平、提高核心竞争力,努力实现中国化肥行业“由大变强”。并提出了总量控制目标:到2020 年,氮肥产能6,060 万吨,产能利用率提升至80%;磷肥产能2,400 万吨,产能利用率提升至79%;钾肥产能880 万吨,自给率提升至70%。

由中国氮肥工业协会起草的《氮肥“十三五”发展指南》的初稿中,提出了“严格控制总量”的愿景,即到2020 年,氮肥总产能控制在6,100 万吨,产能利用率提升至80%以上,产能过剩基本得到化解。

B、中国化肥需求情况

化肥和粮食产量的高度相关性决定化肥需求增量。化肥作为粮食的“粮食”,是农业生产中的重要战略资源,据研究,化肥施用量越多,粮食单位面积产量也越多,1978-2006 年间化肥投入对粮食产量增长的弹性值为0.20,贡献率达到56.81%18,是所有投入要素中贡献最大的一项。我国化肥施用量由2010 年的5,561.68 万吨增长至2015 年6,022.60 万吨,年均复合增长率为1.61%。

图:2010-2015年我国化肥施用量及其增长率情况(单位:万吨)

我国农用化肥需求主要集中在主要农作物生产大省,包括河南、山东、湖北、安徽、河北、江苏、广西、黑龙江、四川及广东等省份,以2015 年为例,上述省份化肥施用量占全国化肥施用量的58.60%。我国化肥施用量按省份分布的情况如下图所示

图:2015 年我国农用化肥施用量省市分布情况

A、中国农药供给情况

经过多年的发展,我国已形成了包括科研开发、原药生产、制剂加工、原材料及中间体配套的较为完整的农药工业体系,农药的生产能力与产量已处于世界前列,产品质量稳步提高,品种不断增加,为农业增产增收提供了强有力支持。

根据防治对象,化学农药原药可分为杀虫剂、杀菌剂、杀螨剂、杀线虫剂、杀鼠剂、除草剂、脱叶剂、植物生长调节剂等,其中杀虫剂、杀菌剂及除草剂为主要品种。

我国是世界上最大的农药生产国,据统计,2016 年,我国化学原药农药产量达到377.80 万吨,同比2015 年增长1.02%。

表:2010-2016 年我国化学农药原药产量情况(单位:万吨)

图:2016年末我国农药生产结构情况

B、中国农药需求情况

根据2015年中国农业统计资料数据显示,2015年我国对病虫草鼠害防治面积达到562,980千公顷次,挽回了粮食损失9,883.85万吨,挽回了棉花损失118.32万吨,挽回了油料损失326.96万吨。近年来,我国农药使用量如下所示:

图:2010-2016年农药销量及其增长率(单位:万吨)

我国是目前农药施用量最多的国家,约占世界总消费量的30%,年均农药施用量是世界平均水平的2.5倍。我国粗放型的农药施用现状导致我国农业面源污染问题日益严峻,研究表明,我国农药的利用率不到30%,其余70%都进入环境19。迫于农药施用现状的压力,农业部在2015年2月下发了《到2020年农药使用量零增长行动方案》的通知,提出到2020年,主要农作物农药利用率达到40%以上,比2013年提高5个百分点,力争实现农药使用量零增长。未来将通过减少施药次数、施药剂量和农药流失来提高防治效果,农药的需求预计会因此受到一定影响。而高效、低毒、低残留的高端农药需求将会得到增加。据农业部数据显示,2015年我国水稻、玉米、小麦三大粮食作物化肥利用率为35.2%,比2013年提高2.2个百分点;农药利用率为36.6%,比2013年提高1.6个百分点。化肥、农药零增长行动实施以来,化肥、农药利用率初见成效。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。