一、中国畜牧业的持续健康快速发展,推动了中国肉类工业的发展 “十五”期间,中国畜牧业经济发展取得巨大成就,畜产品产量和质量稳步提高,发展速度和经济效益同步增长,逐步成为中国农业经济的支柱产业。畜牧业生产方式逐步转变。各地认真落实科学发展观,围绕加快现代畜牧业发展和促进农民增收两大主题,努力克服重大动物疫病带来的不良影响,全国畜牧业生产继续保持平稳发展的良好态势。2005年全国实现肉类总产量7650万吨,同比增长5.6%;畜蛋产量2860万吨,同比增长20%。规模化进程呈现加快发展的趋势,养殖小区和适度规模养殖场蓬勃发展。2004年全国各类畜禽规模化养殖小区已达4万多个。畜牧业产业化组织大约占到整个农业产业化组织的20%以上,成为农业产业化程度较高的行业。生产区域化布局初步形成。“十五”期间,在优势畜产品区域规划实施的促进下,全国已形成了以长江中下游的生猪生产带;以中原肉牛带和东北肉牛带为主的肉牛生产带;以西北牧区及中原和西南地区为主的羊肉生产带;以东部省份为主的肉禽生产带和以中原省份为主的蛋禽生产带;以及以东北、华北及京津沪等城市郊区为主的奶业优势生产带。2004年中国生猪产业带10省区的猪肉产量已占到全国总量的64%,肉牛产业带7省区的牛肉产量已占到67%,6个禽蛋主产省的产量占到了全国禽蛋总量的73%。畜牧业生产区域化布局正在形成,区域化发展的优势正在逐步显现。

饲料工业产业化成就辉煌。2005年前三季度全国饲料工业产品总产量达7849万吨,同比增长14.46%。预计2006年产量将突破1亿吨大关,同比增长10%左右,饲料工业产值将接近3000亿元。动物疫病大规模暴发和原料价格大幅度波动,加速了饲料企业的产业化进程,一批企业通过资产重组,加快向规模化、集团化方向发展。全国排名前10位饲料生产企业的饲料产量已占全国饲料产量的21%左右。

草业生产建设步伐加快。草业生产建设工作取得重要进展,草原家庭承包经营制进一步完善。截至2005年,全国已落实草原承包面积30多亿亩,约占可利用草原面积的70%,有效调动了农牧民保护建设草原的积极性。牧区和半牧区依赖天然草原放牧的生产方式逐步转变,2000多万头牲畜从天然草原放牧转变为舍饲圈养。一些地方积极引导草业产业化经营,年加工干草产品200多万吨,促进了草原畜牧业的可持续发展。

二、中国肉类工业发展特点分析

参考观研天下发布《2017-2022年中国肉类加工行业竞争现状及十三五发展策略研究报告》

1、组织化、产业化、区域化水平不断提高,肉类总产量快速增长。

2、产业链不断完善,肉制品加工规模不断扩大,肉类加工的机械化、品牌化程度不断提高,一些龙头企业的市场份额不断扩大,出现了一批品牌知名度高、产业带动能力强的大型肉类加工企业。

3、肉类经营实现冷链运输、物流配送并实行供应链管理。中国冷链

4、消费结构发生较大变化,肉类安全成为居民消费中的首要问题。目前国内肉类市场上中西式肉制品丰富多彩,有酱、卤、腌、腊、烧、烤、熏、干制等八大类上千个品种,还有很多地方名优风味产品。从 2008 年到 2013 年,中国猪肉制品的消费量从 5.95 百万吨增加至 8.32 百万吨,复合增速为 6.94%。根据 Frost & Sullivan 的预计,到 2018 年中国的猪肉制品的消费量有望增长至 11.91 百万吨。

5、肉类行业科技含量不断提高,中国已成为世界上肉类食品种类最多的国家之一。 三、中国肉类工业发展存在的问题 中国是世界上最大的肉类生产国,但肉制品的生产加工能力与发达国家相比有很大差距,当前肉类工业发展存在的问题主要表现在五个方面: 1、转化率目前只有3~4%(年人均不到2公斤),远远低于发达国家30~40%(有的高达70%)的水平。 2、中国80%的熟肉制品为手工作坊产品,高新技术手段在肉制品加工业的应用还十分薄弱。其中高温肉制品多,低温肉制品和发酵肉制品量极低。 3、中低档产品多,高档产品少。许多中国传统风味的名优特品种并未得到发掘、整理和推广,因此中国的肉制品还无法顾及特殊人群的特殊需要。

5、肉类行业科技含量不断提高,中国已成为世界上肉类食品种类最多的国家之一。 三、中国肉类工业发展存在的问题 中国是世界上最大的肉类生产国,但肉制品的生产加工能力与发达国家相比有很大差距,当前肉类工业发展存在的问题主要表现在五个方面: 1、转化率目前只有3~4%(年人均不到2公斤),远远低于发达国家30~40%(有的高达70%)的水平。 2、中国80%的熟肉制品为手工作坊产品,高新技术手段在肉制品加工业的应用还十分薄弱。其中高温肉制品多,低温肉制品和发酵肉制品量极低。 3、中低档产品多,高档产品少。许多中国传统风味的名优特品种并未得到发掘、整理和推广,因此中国的肉制品还无法顾及特殊人群的特殊需要。

4、肉类产品质量不高。中国肉制品中,可直接用于烹调的半成品、预制品占的比例很小,规格少,消费者购买后食用和携带都不方便。

5、行业集中度不高,肉类企业素质参差不齐,肉类产业增长方式粗放。中国肉类企业中,大企业少,小企业多,整体实力不强,市场整合力弱。2004年全国务类生猪定点屠宰企业5万多家,肉类产业的增长速度足以高投入、高能耗、高污染为代价。小、散、乱、差是这个行业的特征。

6、肉类产业的法律法规不健全,监测体系不完善,检测设备的科技水平低。整个肉类的产业链条上,从原料肉开始,质量问题就受到种种制约。如在生产过程中,兽医卫生法规不够完善,执法受到药物残留检测手段等因素的制约;兽医检验人员隶属企业,造成执法困难;畜禽饲料生产管理不严,造成肉类产品中的有害物质残留过量等等。 四、中国肉类工业发展前景展望 1、中国正处在现代化建设的转型时期,在挑战与机遇面前,肉类产业必须努力提高产品品质,要在“特”字上做文章。中国肉类制品分为两大类:一类是中国传统风味的中式肉制品,约有500多个名、特、优产品,另一类是西式肉制品,它在中国只有150年的历史,有香肠类、火腿类、培根类、肉糕类、肉冻类。中国规模以上肉类加工企业有3700多家,拥有资产500亿元,从业人员47万余人,工程技术人员万余人,固定资产1000万元以上的有120多家,出口注册厂200多家。自20世纪80年代以来,中国21个省市200多个企业先后从德国、荷兰、法国、奥地利、意大利、美国等引进肉类屠宰加工设备200多台套。中国生产加工肉类制品已占肉类总产量的4.26%。在肉制品产量增加的同时,肉类产品质量也在发展中得到了不断提高。认真研究如何实现中国肉类产业持续、快速、协调、健康发展的问题,诸如中国低温肉制品研发生产现状与发展趋势、中外传统饮食文化与中国肉类制品风味研究、肉类企业信息化管理的功能和特点等,必须用科学的发展现来指导中国的肉类产业,用现代科学技术提高产品品质。因此必须加大科研开发、科技投入力度,既要重效益,又要重质量,更要重品牌。 2、中国肉制品多为手工作坊加工,许多传统风味的名优特品种还未得到发掘、整理和推广,应用高新技术改造传统肉类加工业潜力巨大。发扬和提升中国传统肉制品水平,以提高国内外市场的竞争力。宣威火腿历史悠久,中外驰名。宣威火腿罐头1915年获巴拿马国际博览会金奖,在1923年广州全国名特产品赛会上获优美食品奖,孙中山先生赞扬宜威火腿“色嫩肉鲜,肥瘦适宜,味香或甜”,欣然题词“饮和食德”相赠。从上世纪初叶,宣威火腿声名远播,被称为华夏名腿。 中国传统肉品企业如何转移注意力,发掘和精选中国传统肉制品自身的内涵,利用现代科技理论和西式肉制品的加工技术与之进行“完善”和“交联”。 3、在中国畜产品加工行业中,科学技术的每一次飞跃,都带来了企业生产力和生产方式的巨大进步,都极大地促进了行业的迅速发展。

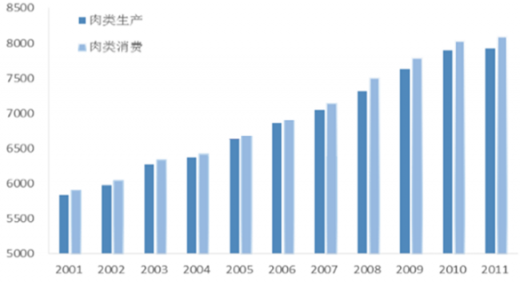

2001至2011年中国肉类生产及消费总量(万吨)

1995-2014年中国禽蛋产量及增速统计表

饲料工业产业化成就辉煌。2005年前三季度全国饲料工业产品总产量达7849万吨,同比增长14.46%。预计2006年产量将突破1亿吨大关,同比增长10%左右,饲料工业产值将接近3000亿元。动物疫病大规模暴发和原料价格大幅度波动,加速了饲料企业的产业化进程,一批企业通过资产重组,加快向规模化、集团化方向发展。全国排名前10位饲料生产企业的饲料产量已占全国饲料产量的21%左右。

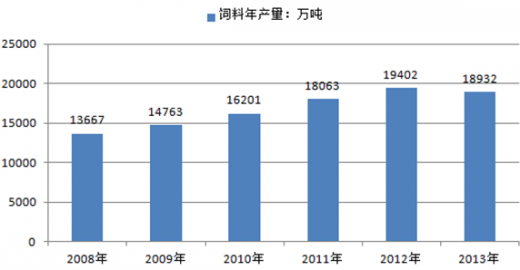

2008 年到 2013年中国饲料年产量情况

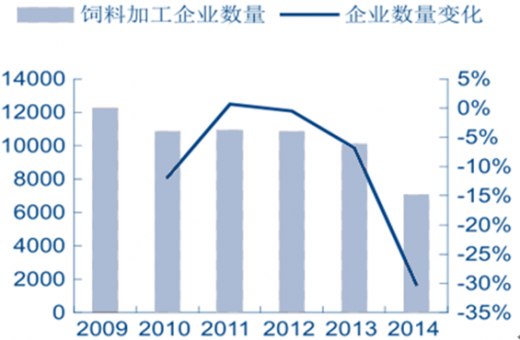

全国饲料加工企业数量及变化(单位:家)

饲料龙头企业毛利率

草业生产建设步伐加快。草业生产建设工作取得重要进展,草原家庭承包经营制进一步完善。截至2005年,全国已落实草原承包面积30多亿亩,约占可利用草原面积的70%,有效调动了农牧民保护建设草原的积极性。牧区和半牧区依赖天然草原放牧的生产方式逐步转变,2000多万头牲畜从天然草原放牧转变为舍饲圈养。一些地方积极引导草业产业化经营,年加工干草产品200多万吨,促进了草原畜牧业的可持续发展。

二、中国肉类工业发展特点分析

参考观研天下发布《2017-2022年中国肉类加工行业竞争现状及十三五发展策略研究报告》

1、组织化、产业化、区域化水平不断提高,肉类总产量快速增长。

2014年中国最新各省肉类产量变化情况

2、产业链不断完善,肉制品加工规模不断扩大,肉类加工的机械化、品牌化程度不断提高,一些龙头企业的市场份额不断扩大,出现了一批品牌知名度高、产业带动能力强的大型肉类加工企业。

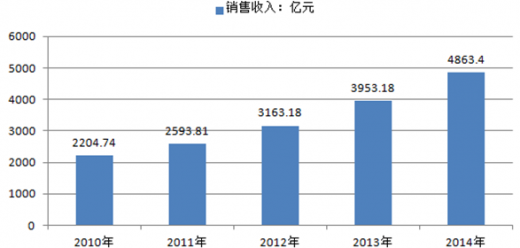

2010-2014年中国肉制品加工行业规模以上企业销售收入(亿元)

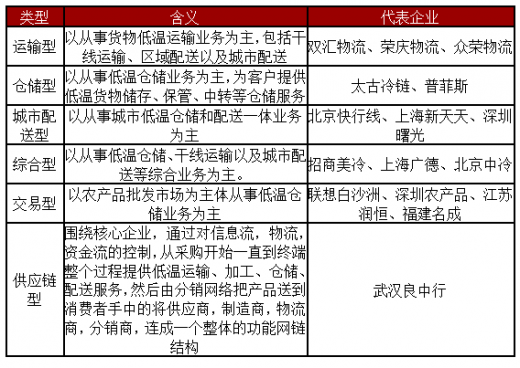

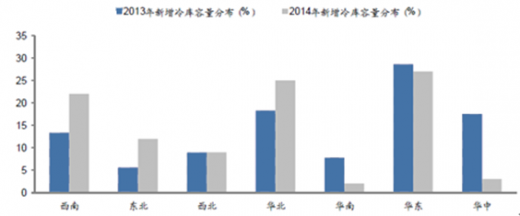

3、肉类经营实现冷链运输、物流配送并实行供应链管理。中国冷链

物流主要商业模式

2013-2014年中国新增冷库容量七大区域分布(%)

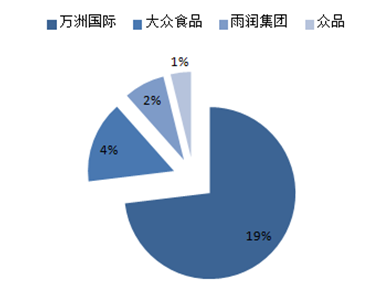

4、消费结构发生较大变化,肉类安全成为居民消费中的首要问题。目前国内肉类市场上中西式肉制品丰富多彩,有酱、卤、腌、腊、烧、烤、熏、干制等八大类上千个品种,还有很多地方名优风味产品。从 2008 年到 2013 年,中国猪肉制品的消费量从 5.95 百万吨增加至 8.32 百万吨,复合增速为 6.94%。根据 Frost & Sullivan 的预计,到 2018 年中国的猪肉制品的消费量有望增长至 11.91 百万吨。

中国猪肉制品消费量(按产品分)

4、肉类产品质量不高。中国肉制品中,可直接用于烹调的半成品、预制品占的比例很小,规格少,消费者购买后食用和携带都不方便。

5、行业集中度不高,肉类企业素质参差不齐,肉类产业增长方式粗放。中国肉类企业中,大企业少,小企业多,整体实力不强,市场整合力弱。2004年全国务类生猪定点屠宰企业5万多家,肉类产业的增长速度足以高投入、高能耗、高污染为代价。小、散、乱、差是这个行业的特征。

猪肉制品市场份额情况

6、肉类产业的法律法规不健全,监测体系不完善,检测设备的科技水平低。整个肉类的产业链条上,从原料肉开始,质量问题就受到种种制约。如在生产过程中,兽医卫生法规不够完善,执法受到药物残留检测手段等因素的制约;兽医检验人员隶属企业,造成执法困难;畜禽饲料生产管理不严,造成肉类产品中的有害物质残留过量等等。 四、中国肉类工业发展前景展望 1、中国正处在现代化建设的转型时期,在挑战与机遇面前,肉类产业必须努力提高产品品质,要在“特”字上做文章。中国肉类制品分为两大类:一类是中国传统风味的中式肉制品,约有500多个名、特、优产品,另一类是西式肉制品,它在中国只有150年的历史,有香肠类、火腿类、培根类、肉糕类、肉冻类。中国规模以上肉类加工企业有3700多家,拥有资产500亿元,从业人员47万余人,工程技术人员万余人,固定资产1000万元以上的有120多家,出口注册厂200多家。自20世纪80年代以来,中国21个省市200多个企业先后从德国、荷兰、法国、奥地利、意大利、美国等引进肉类屠宰加工设备200多台套。中国生产加工肉类制品已占肉类总产量的4.26%。在肉制品产量增加的同时,肉类产品质量也在发展中得到了不断提高。认真研究如何实现中国肉类产业持续、快速、协调、健康发展的问题,诸如中国低温肉制品研发生产现状与发展趋势、中外传统饮食文化与中国肉类制品风味研究、肉类企业信息化管理的功能和特点等,必须用科学的发展现来指导中国的肉类产业,用现代科学技术提高产品品质。因此必须加大科研开发、科技投入力度,既要重效益,又要重质量,更要重品牌。 2、中国肉制品多为手工作坊加工,许多传统风味的名优特品种还未得到发掘、整理和推广,应用高新技术改造传统肉类加工业潜力巨大。发扬和提升中国传统肉制品水平,以提高国内外市场的竞争力。宣威火腿历史悠久,中外驰名。宣威火腿罐头1915年获巴拿马国际博览会金奖,在1923年广州全国名特产品赛会上获优美食品奖,孙中山先生赞扬宜威火腿“色嫩肉鲜,肥瘦适宜,味香或甜”,欣然题词“饮和食德”相赠。从上世纪初叶,宣威火腿声名远播,被称为华夏名腿。 中国传统肉品企业如何转移注意力,发掘和精选中国传统肉制品自身的内涵,利用现代科技理论和西式肉制品的加工技术与之进行“完善”和“交联”。 3、在中国畜产品加工行业中,科学技术的每一次飞跃,都带来了企业生产力和生产方式的巨大进步,都极大地促进了行业的迅速发展。

资料来源:公开资料,观研天下整理,转载请注明出处。(QLY)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。