(一)竞争格局及主要企业市场份额

1、饲料行业

(1)全国饲料市场竞争格局

饲料行业多年发展的实践过程表明,质量、服务、信誉、品牌、资金等构成了市场竞争的主要因素。目前行业内,民营企业占据大部分市场份额,外资企业也占有重要地位。近年来,我国饲料行业正处于由分散趋向集中的转变过程中,竞争格局日趋激烈。一些企业逐步从区域品牌成长为国内知名的饲料龙头企业。目前已形成了以少数大型企业集团为龙头,大批中小企业为补充的市场格局。

饲料行业发展的趋势将是饲料生产企业数量减少但饲料供应量增加,饲料行业的竞争也逐渐将从“大对小”转变为“大对大”的竞争格局。未来由于资金、技术、品牌等因素,大量规模小、技术落后、管理粗放的中小饲料企业将逐步退出市场,为优势企业让出市场空间。具有资金优势、营销服务优势、技术优势、人才优势的大型饲料企业迎来巨大发展空间,市场份额将继续向大中型企业集中。但是,由于饲料行业存在产品运输半径的问题,目前国内饲料龙头企业的领先基本限于区域领先,很难做到在全国各个区域同时领先,这也为饲料行业的发展和新格局的产生提供了空间。

根据全国饲料工作办公室统计资料,自2009年以来,国内饲料加工企业整体呈下降趋势,规模以上企业数量由2009年的15,607家降至2015年的不足万家,减少6,096家,降幅近40%,但是,单位企业产量则由0.95万吨增加至2.10万吨,饲料加工总营业收入由2009年的2,661.16万元,迅速增加至2015年的7,135.17万元,表明我国饲料行业经过自1990年以来近20年的高速增长后,随着行业竞争的加剧,大量规模小、技术水平低、管理能力弱的中小饲料企业在竞争中逐步退出市场,而大企业则利用行业整合机遇及其规模优势,通过兼并和新建扩大产能产量,提升了行业的集中度,促使我国饲料行业逐渐向规模化和集约化转变。

参考观研天下相关发布的《2018-2023年中国饲料行业市场运营现状调查与未来发展方向研究报告》

表:饲料加工企业数量

猪饲料在我国饲料市场上占据重要地位,与猪肉在我国膳食结构中占有重要地位密切相关。禽料包括蛋禽料和肉禽料,是我国饲料市场中占比最大的饲料产品,2005年以来,我国禽料消费量处于平稳增长态势,我国水产料和反刍料也成稳定增长态势。经济的增长和人口的增加带来对畜产品和水产品的旺盛需求,从而引起了饲料行业的长期景气;下游养殖业总量的不断扩大、规模化养殖水平的提升,带动了工业饲料普及率的提升,从而拉动工业饲料需求增长,我国饲料行业仍将保持快速发展的势头,市场需求旺盛。

2、肉鸡养殖及屠宰行业

(1)全国肉鸡养殖及屠宰市场竞争格局

国内肉鸡养殖一般分为散户饲养、基地饲养、企业自养以及一体化自养自宰等经营模式。基地饲养是指与养殖企业有投资、合作、委托等关系的肉鸡饲养场。一体化自养自宰经营指集种鸡养殖、种蛋孵化、肉鸡饲养、屠宰加工、产品销售为一体,整个生产过程由企业统一控制,疫病防控和食品安全体系统一、产量稳定。

目前国内肉鸡养殖行业规模较大的企业有温氏股份(SZ.300498)、江苏立华牧业股份有限公司、新希望(SZ.000876)、青岛九联集团股份有限公司等,圣农发展(SZ.002299) 、河南永达食业(集团)有限公司、大用控股有限公司、山东亚太中慧集团有限公司以及泰昆股份采取自养或/和紧密型公司+养殖户的一体化模式在区域市场获得明显的竞争优势。

3、农产品加工行业

(1)竞争格局

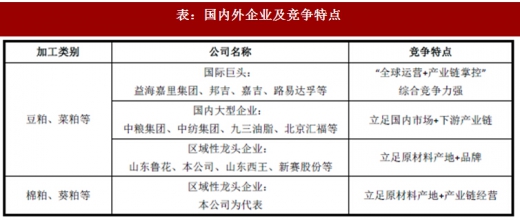

饲料加工中添加量较大的主要为豆粕、菜粕等,主要为行业内外资企业及国内大型企业垄断经营,小品种的棉粕、葵粕等,则主要由区域性龙头企业垄断经营。

表:国内外企业及竞争特点

目前,跨国粮商如益海嘉里集团、邦吉、嘉吉、路易达孚等,在我国投资建立的原料加工企业规模较大,其加工量已经占我国实际加工量的50%左右。

跨国粮商凭借资本和品牌等优势,从原料供应、生产加工到市场渠道等各个环节实现全产业链控制,影响力和控制力日益增强。国内大型企业已大部分被外资控股或参股,主要以大豆压榨为主,原料依赖进口,沿海成为大豆加工的主要基地,逐渐形成了环渤海、长三角、珠三角三个主要的产业圈。

中粮集团、中纺集团等大型企业依托国家政策支持以及丰富的资金和多元化经营能力,在全国原料产地及主要港口进行布局,立足国内市场与外资企业进行竞争。

新疆、山东、河北等地的小品种压榨企业占据区域优势,凭借本地丰富的油料资源,通过产品深加工、品牌运营等提升产品价值,并通过产业链经营建立起独特的竞争优势,在区域市场内竞争优势显著。

此外,众多中小型企业虽然在规模、物流、原料、资金等方面都缺乏竞争优势,但是凭借灵活的经营策略,在较好的市场环境下能够捕捉短线机会实现盈利,但原料采购能力较弱、工厂开工率低,一旦市场行情波动较大,则容易面临亏损,抗风险能力较差。

4、生猪育种及养殖行业

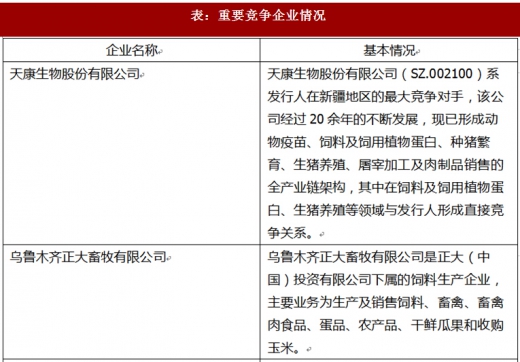

生猪育种及养殖业务在新疆区域内的主要竞争对手有四川天兆猪业股份有限公司、上海新农饲料股份有限公司、武汉金农盛畜牧水产养殖有限公司、天康生物(SZ.002100)、正邦科技(SZ.002157)等大型的养殖企业,其中天康生物采用以自养为主的封闭性全产业链发展,同时在天山北坡经济带区域推行公司+农户的放养模式,现已在各地州开展对此模式的布局,其余企业均为独自或合资重资产投入自繁自养,目前尚不具备产业配套体系。

(二)竞争对手情况

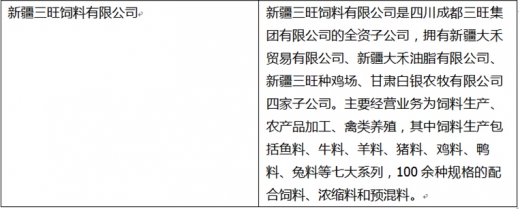

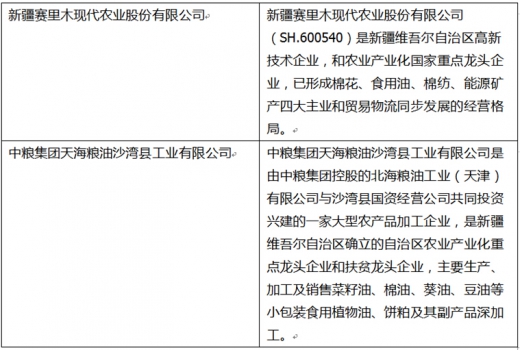

目前重要竞争企业情况:

表:重要竞争企业情况

(三)影响行业发展的有利因素与不利因素

1、有利因素

(1)国家政策扶持

饲料及农产品加工是连接种植业和养殖业的关键环节,是国民经济的支柱产业之一,同时也是国家大力支持发展的行业,国家在行业规划、税收政策等方面出台了一系列扶持政策,积极支持行业的发展。此外,我国在区域发展、养殖模式、用地支持、税收优惠、资金扶持等方面出台了多项政策鼓励禽畜产品生产企业向规模化、产业化、集团化、国际化的方向发展。

(2)新疆地区丰富的饲料和饲用蛋白原料资源

新疆地区盛产玉米、小麦等能量原料,也是我国产棉最大的省份和油葵主产区,拥有大量的棉粕、葵粕等优质蛋白原料,且成本低廉,为饲料行业提供充足的原料资源,保证饲料行业的稳步发展,并基本维持饲料行业的成本水平。加之新疆地域辽阔,生物安全条件好,具备了规模化、自动化养殖无公害肉鸡和肉猪的生产条件。

(3)居民收入持续增长且消费基数巨大

我国的国民经济近年来稳步发展,居民收入水平逐步提高带动了肉类消费总量的增长,从而带动鸡肉、猪肉消费总量的增长,有利于促进整个行业的发展。

中国是世界上人口最多的国家,鸡肉消费市场极为广阔。2015年国内人均鸡肉消费量为9.97千克,美国、巴西等国鸡肉人均消费量超过40千克,科威特、阿联酋等阿拉伯国家鸡肉人均消费量更是超过60千克,消费增长潜力巨大。

2、不利因素

(1)农产品价格波动频繁

我国饲料原料资源少,包括豆粕、鱼粉等主要蛋白质原料进口依赖度较高,蛋白质原料供应已经成为当前制约饲料和养殖业发展的瓶颈。

玉米与豆粕是肉鸡养殖的主要原材料。近年来,玉米与豆粕的价格波动幅度较大,直接影响到肉鸡企业的生产成本。若原材料价格继续上升而企业未能有效转嫁,将对行业的发展造成不利影响。

(2)动物疫病和极端天气

禽流感、猪流感、口蹄疫等动物疫病近年来在国内外时有发生,疫病的爆发与传播,一方面给发生疫情企业的生产经营带来直接损失,造成鸡只减产、扑杀防疫费用增加、销售受阻、生产计划紊乱等不利影响。另一方面,亦会进一步影响消费者心理,进而影响市场需求,导致销售萎缩,造成行业整体性损失。另外,近年全球自然灾害频发,大范围的恶劣气候、极端天气明显增多,导致饲料原料价格波动较大,区域存栏量起伏明显,饲料需求波动较大。

(3)无序竞争严重,行业形象受损

由于我国养殖业大部分地处广大的农村或城乡结合部,且分布不集中,造成饲料企业的布局也较为分散。虽然近年来,饲料行业正逐步走向规模化和集约化,但截至2015年,我国饲料加工企业平均产量仅为2.10万吨。而饲料企业由于数量多、技术和生产设备落后、管理松散、产品和服务质量参差不齐、低价竞争等导致行业利润低,甚至出现结构性、季节性的亏损,而同时小型企业的产能过剩和大型企业的产能扩张的矛盾日益显现,成为阻碍行业良性发展的不利因素。

(4)下游养殖户的整体规模偏低

我国养殖户缺少资金及技术,目前小规模养殖的较多,小规模养殖还占有一定的市场份额。小规模养殖户缺乏资金技术支持,养殖观念落后,长期将会对饲料行业的发展构成不利影响。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。