硅元素作为地壳中储量最丰富的元素之一,为硅片的生产提供了取之不尽的源泉。硅片又称硅晶圆,是制作晶体管和集成电路芯片的重要原料。目前,人类可以在米粒大的硅片上集成16万个晶体管。硅片制造属于高端制造业,硅片制成的芯片有着惊人的运算能力,可以解决复杂的数学问题、物理问题和工程问题。

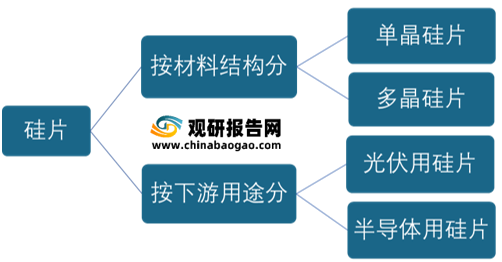

硅片按照材料结构可分为单晶硅片(由单晶硅长生炉生产的单晶硅棒切割而成)和多晶硅片(由多晶硅铸锭炉生产的多晶硅锭切割而成)。按下游用途不同可以分为光伏用硅片和半导体用硅片,其中只有单晶硅片可以用于半导体用途,且半导体用硅片对纯度要求极高,因此整体上半导体用硅片制备门槛远高于光伏用硅片。

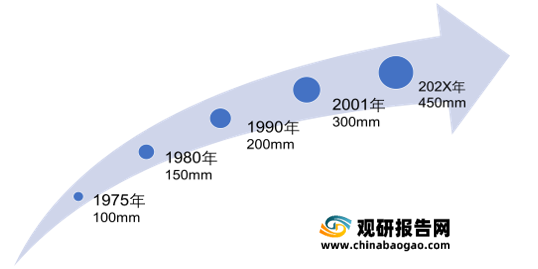

硅片尺寸越大,在制成的每块晶圆上就能切割出更多芯片,同时其技术要求越高,价值也就越高。硅片常用尺寸为100mm、150mm、200mm、300mm。目前在450mm大硅片的研发上,以台积电、英特尔为首的研发专案虽然已经取得了一定的进展,但都因不具备量产的经济效益,最终选择了搁置。在半导体应用上,主流是200mm和300mm,而我国目前硅片最大尺寸为300mm,其终端需求拉动主要为5G、手机等;而200mm及以下的硅片则大多应用于汽车和工业电子设备等领域。

二、硅片行业现状

1、全球硅片行业发展现状

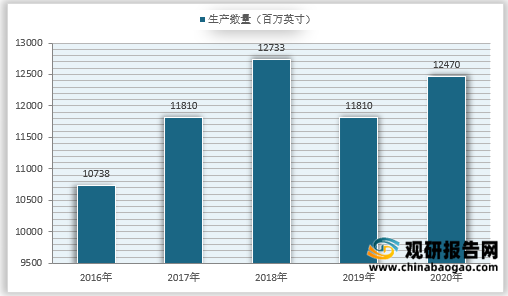

根据观研报告网发布的《2021年中国硅片行业分析报告-产业供需现状与投资商机研究》显示。随着人工智能和物联网等新兴产业的发展,全球硅片出货量也在上升。2019年中美贸易战使得半导体行业景气度下降,硅片产量也相继出现小幅回落;而2020年虽因新冠疫情导致许多国家经济陷入了停顿,但全球硅片出货量依旧同比增加5.06%,上升至12407百万英寸。

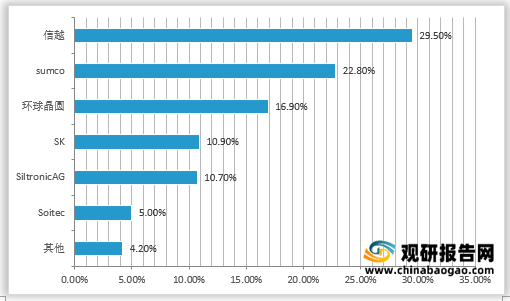

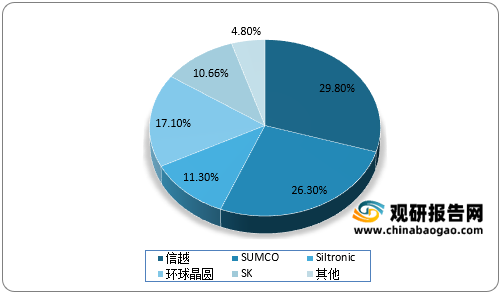

从全球硅片行业市场份额来看,目前,全球硅片行业呈现寡头垄断局面,海外厂商占据全球主要份额。2020年全球市场份额占比最高的是信越(日本),占比29.5%;其次是sumco(日本),市场份额占比为22.8%;第三第四和第五分别是环球晶圆(中国台湾)、SK(韩国)和SiltronicAG(德国),市场份额占比均超过了10%,分别为16.9%、10.9%、10.7%。

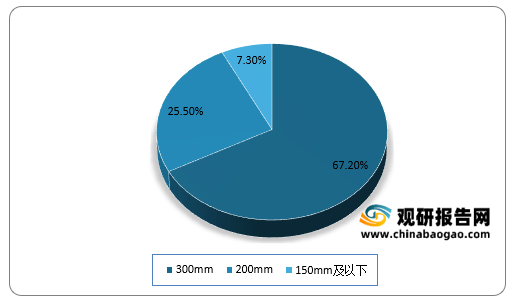

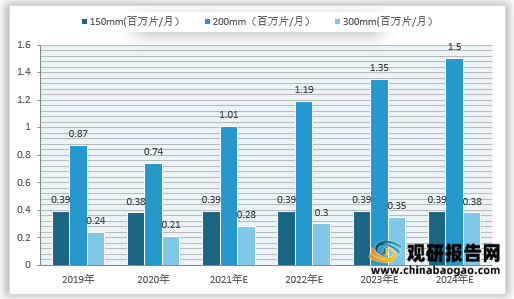

从全球半导体硅片产品尺寸来看,2020年,300mm硅片占比67.2%,成为主流;200mm占比25.5%,排名第二;150mm及以下占比7.3%。由于硅片面积越大,使用率就越高,能有效降低单位成本。所以目前大尺寸硅片已经逐渐成为主流。

(一)我国硅片产量逐年递增、市场集中度逐渐提高

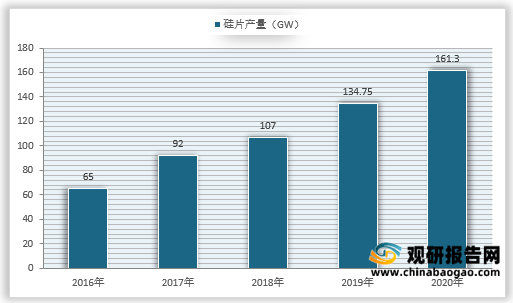

从2016-2020年我国硅片产量呈现逐年递增趋势,2020年我国硅片产量更是达到161.3GW,同比增长19.84%。

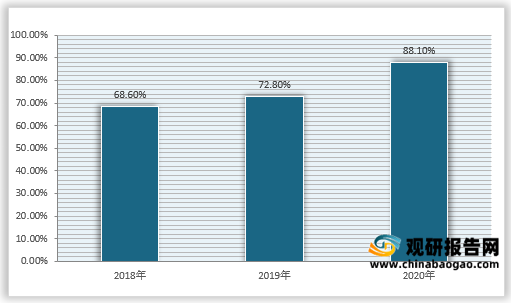

随着我国硅片产量不断的扩大,我国硅片行业市场集中度也在不断的提升,2018年前五企业市场占有率为68.60%;2019年为72.80%;到2020年则为88.1%,较2019年提高了15.3%。

我国硅片产业发展起步较晚,技术积累不如海外,且在硅片制造中还存在极高的技术壁垒,特别是对于半导体硅片而言,主要壁垒有四个:技术壁垒,认证壁垒,设备壁垒和资金壁垒。所以我国硅片与国际先进水平相比还存在一定差距,大尺寸硅片对外依存度较高。

| 壁垒 |

产量(万件) |

| 技术壁垒 |

硅片的技术指标比较多,除去常见的尺寸大小,抛光片厚度等等外,还有硅片的翘曲度,电阻率,弯曲度等等。对于300mm硅片还有较高的平整度、翘曲度、弯曲度、表面金属残余量等参数监测。在纯度方面,先进制程的硅片要求在9N(99.99999%)~11N(99.99999%)左右,这是硅片供应商的主要技术壁垒。 |

| 认证壁垒 |

芯片制造企业对于各类原材料的质量有着严苛的要求,对供应商的选择也是如此。通常,芯片制造企业会要求硅片供应商提供些硅片进行试生产,并且大多数用在测试片,

而不是晶圆量产片。通过测试片后,也只是会小批量试生产量产片,待通过内部认证后,芯片制造企业会将产品送至下游客户处,获得其客户认证后,才会对硅片供应商进行最终认证,最后签订采购合同。半导体硅片企业的产品进入芯片制造企业的供应链需要经历较长的时间,对于新供应商的认证周期最短也需要12-18个月。 |

| 设备壁垒 |

制造硅片的核心设备是单晶炉。国际主流硅片厂商的单晶炉都是自己制造,比如信越和SUMCO的单晶炉都是自己公司独立设计制造或者通过控股子公司设计制造,其他硅片厂商是无法购买的。其他主要的硅片厂商也都有自己的独立单晶炉供货商,并且签订严格的保密协定,导致外界硅片厂商无法购买,或者只能购买到普通单晶炉,而对于高规格单晶炉也是有价无市,所以设备壁垒也是国内厂商无法进入全球硅片主流供应商的原因之一。 |

| 资金壁垒 |

半导体硅片制造工艺复杂,需要购买先进,昂贵的生产设备,也需要根据客户的不同需求不断进行修改和调试。且设备折旧等固定成本较高,下游需求的变化对硅片企业的产能利用率影响较大,从而对硅片制造公司的利润影响较大。特别是新进入硅片行业的公司,在没有达到规模出货之前,几乎一直处于亏损状态,对资金壁垒要求较高。另外,由于晶圆厂对于硅片的认证周期较长,这期间需要硅片制造商持续投入大量资金。 |

近几年随着我国政策的推动和支持,我国硅片企业如雨后春笋般出现,但因缺失技术、资金等多方面的原因,目前大多硅片企业还处于成长期,多以生产200mm为主,少量企业陆续布局300mm硅片生产。

| 公司名称 |

地点 |

现有产能 |

计划产能 |

| 沪硅产业集团 |

上海 |

200mm:13.5万片/月 300mm:10万片/月 |

200mm:36万片/月 300mm:60万片/月 |

| 中环半导体 |

天津 |

200mm:30万片/月 300mm:2万片/月 |

/ |

| 无锡 |

/ |

200mm:75万片/月 300mm:50万片/月 |

|

| 立昂微电子 |

衢州 |

200mm:12万片/月

|

200mm:40万片/月 300mm:12万片/月 |

| 超硅半导体 |

重庆 |

/ |

200mm:50万片/月300mm:5万片/月 |

| 上海 |

200mm:12万片/月 300mm:3万片/月 |

200mm:30万片/月 300mm:1万片/月 |

|

| 成都 |

/ |

300mm:50万片/月 |

|

| 有研半导体 |

德州 |

/ |

200mm:15万片/月 300mm:30万片/月 |

三、我国硅片终端市场需求情况

硅片是芯片制造的上游行业,而半导体硅片则是芯片制造的基石。硅片是芯片制造的核心原材料之一。

我国大尺寸硅片对外较高依存度导致我国高端芯片国产化也成为了卡脖子问题。2018年和2019年我国中兴和华为相继受美国的制裁,以及2021年年初我国新能源汽车芯片短缺问题均使得国人意识到实现高端芯片国产化的重要性和必要性,而硅片作为芯片的上游核心原材料,实现硅片的国产化是实现高端芯片国产化的最大环节之一。

1、新能源汽车和智能汽车将双向驱动硅片市场

目前我国汽车正在实现从传统内燃油汽车向新能源和智能化转变,这为我国的芯片市场扩大的同时也为我国的硅片提供广阔的空间。

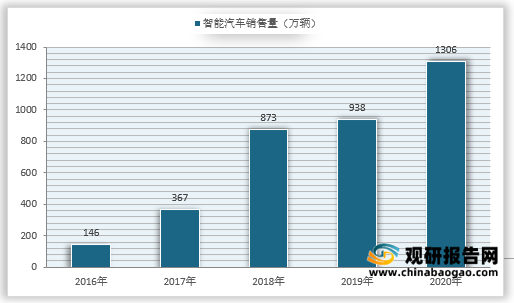

新能源汽车已经成为汽车市场的一大发展趋势。2016年,我国新能源汽车销售量为50.7万辆;2020年达到了136.7万辆,与2015年相比翻了2.6倍多;尽管2019年较2018年有所下滑,但2020年较2019年同比增长达10.9%。

另一方面,我国发改委、工信部等11部委联合在2020年初发布的《智能汽车创新发展战略》更是要求我国加快智能汽车的发展,提出到2025年实现有条件自动驾驶的智能汽车达到规模化生产,实现高度自动驾驶的智能汽车在特定环境下市场化应用,为智能汽车产业的未来发展指明的方向。然而不论是新能源汽车还是汽车智能化两者都将刺激芯片的需求,而200mm硅片作为大多数车用电子的原材料,这必将为其带来广阔的市场空间。

2、5G市场加速高端硅片市场需求

与3G、4G技术相比,5G传输的速率高、网络容量大且延时短,能将网络能效提升超过百倍的特点。5G不仅可以支持更多数量的用户,拉动了智能手机的需求,还能促进物联网时代的发展,甚至还能引领新的产业方向和新的经济发展点。然而,5G市场的发展对芯片也提出了更高的要求,同时对我国现有硅片的性能也发起了挑战,也增加了对于高端硅片的需求。

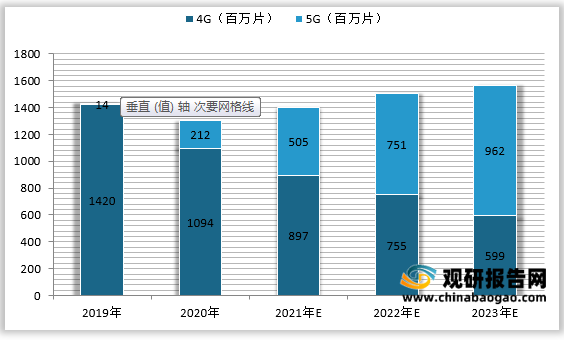

截止到今年8月份,我国5G手机出货量已经达到1.68亿部,市场占比提升至74%,同比增长80%。因此预测今年5G智能手机对300mm尺寸的硅片需求将达到505百万片,到2023年将达到962百万片。

2019-2023年智能手机对300mm硅片需求和预测

新能源汽车,汽车智能化和5G市场拉动着我国芯片的需求,同时也拉动着国产大硅片的需求。目前我国的硅片需求正以8.6%年均增长率增长,而我国作为主要的硅片消费市场,缺少对于高端大尺寸硅片的掌控,必然将会是我国未来发展道路上的不定时炸弹。因此,为了匹配市场需求,提高国产大尺寸硅片供给率,在国家政策扶持力度增加和本土企业技术突破加快的背景下,国内硅片企业布局大尺寸硅片市场进程也在加快,持续为我国大尺寸硅片扩产助力。

在2017年以前,300mm半导体硅片几乎全部依赖进口。2018年,沪硅产业集团子公司上海新昇成为中国大陆首家实现300mm硅片规模化销售的企业,打破了300mm半导体硅片国产化率几乎长期为0%的局面。据统计,目前国内对300mm硅片需求量为每月100万片,预计到2021年12月底能达到130-140万片。

从全球硅片市场来看,日本的信越、SUMCO及中国台湾环球晶圆仍占据全球的主要市场份额。但是据统计,2018-2020年全球前五大硅片制造商合计占比分为别92.57%、88%和87%。从趋势来看,全球前五大硅片制造商合计占比逐步下降,中国大陆硅片制造商正在加速扩产挤压头部厂商份额。

从中国大陆硅片市场来看,目前大陆具备300mm硅片供应的厂商主要有沪硅产业集团、重庆超硅、西安奕斯伟、中欣晶圆、中环领先、立昂微等多家公司,拥有300mm尺寸硅片生产线的厂商超过15家。截止到2021年第二季度,已经投产的300mm硅片制造线有27条,已经投产的200mm硅片制造线投有28条;在建未完工、开工建设或签约的300mm硅片制造线(包含中试线)有29条,相关投资金额高达6000亿元,规划月产能达132万片。

| 公司名称 |

状态 |

|

| 沪硅产业集团 |

项目总投资68亿元,沪硅产业项目拟定增加50亿加强投入300mm硅片制造,预计2021年底300mm尺寸硅片月产能30万片。 |

|

| 中环半导体 |

2021年5月已启动集成电路大直径硅片项目二期工程,项目总投资96.5亿元,第一阶段投资53.85亿元,建成后项目总产能为月产200mm外延片22万片、300mm抛光片20万片、300mm外延片15万片。 |

|

| 立昂微电子 |

非公开发行股票预案拟募资52亿,其中22.8亿用于年产180万片集成电路用300mm尺寸硅片、预计2021年底300mm尺寸硅片月产能180万片。 |

|

| 超硅半导体 |

重庆 |

项目总投资50亿元,分三期建设,三期建设完成达产后将实现月产50万片200mm硅片和月产5万片300mm硅片产能。 |

| 上海 |

项目总投资预计达100亿元,还将建设450mm中试生产线,项目建成后将实现年产360万片300mm硅片和外延片以及12万片450mm抛片生产能力。 |

|

| 成都 |

项目总投资50亿元,主要建设两条300mm硅片生产性,建成后可实现月产50万片300mm硅片产能。 |

|

| 中欣晶圆 |

已完成B轮融资33亿元,将用于300mm硅片第二个10万生产性建设。目前已有9条200mm生产性,2条技术成熟的300mm生产线,到2022年底将实现300mm尺寸硅片月产能20万片。 |

|

| 有研半导体 |

项目总投资80亿元,分两期进行建设。一期建设项目总投资18亿元,项目全部达产后,可年产200mm硅片276万片、大直径硅单晶300吨。 |

|

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。