能源消费增速放缓,能源结构优化转型正当时

国内能源消费增速放缓,为能源结构转型提供了良好契机。2002-2007 年,我国经济整体处于快速发展期,由此带动能源需求高速增长,在此背景下,满足需求为增长提供动力是第一要务,而对于能源的品类并没有提出太高的要求。受 2008 年全球金融危机影响,2008-2009 我国经济增速放缓,一次能源消费量增速大幅下滑,但随着后续刺激政策的推出,经济增速再度提高,用能需求亦有所抬升,但未回升至前期高点。

能耗方面,2018年全国能源消费总量46.4亿吨标准煤,比上年增长3.3%。全国万元国内生产总值能耗比上年下降3.1%。

重点耗能工业企业单位烧碱综合能耗下降0.5%,单位合成氨综合能耗下降0.7%,吨钢综合能耗下降3.3%,单位铜冶炼综合能耗下降4.7%,每千瓦时火力发电标准煤耗下降0.7%。全国万元国内生产总值二氧化碳排放下降4.0%。

“十三五”时期,国家实施能源消耗总量和强度“双控”行动,明确要求到2020年单位GDP能耗比2015年降低15%,能源消费总量控制在50亿吨标准煤以内。

参考观研天下发布《2020年中国智慧能源市场现状分析报告-市场运营态势与发展前景研究》

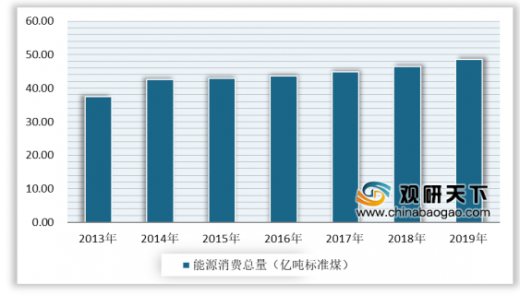

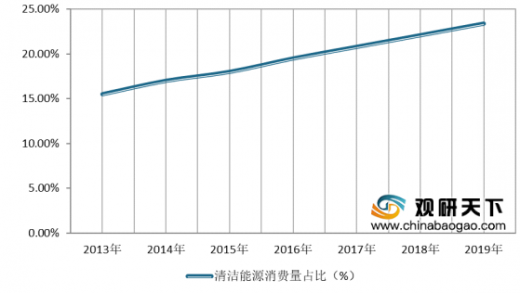

清洁能源是指不排放污染物、能够直接用于生产生活的能源,它包括核能和“可再生能源”。目前,我国是国际洁净能源的巨头,是世界上最大的太阳能、风力与环境科技公司的发源地。据统计,2019年我国能源消费总量48.6亿吨标准煤,比上年增长4.7%;天然气、水电、核电、风电等清洁能源消费量占能源消费总量的23.4%,上升1.3%。

受宏观经济形势、中美贸易摩擦、资管新规等影响,我国清洁能源投资金额有所下滑,但仍达到35.66亿美元。

清洁能源的发展对能源生产和消费革命的推动具有重大战略意义。近年来,在政策大力推动下,我国清洁能源行业发展迅猛。根据数据显示,2018年,我国清洁能源水电装机3.52亿千瓦,同比增长2.5%;风电装机1.84亿千瓦,同比增长12.4%。

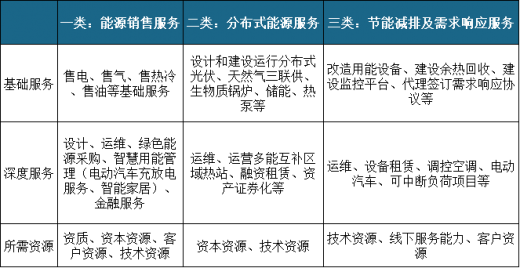

综合能源服务的三大分类

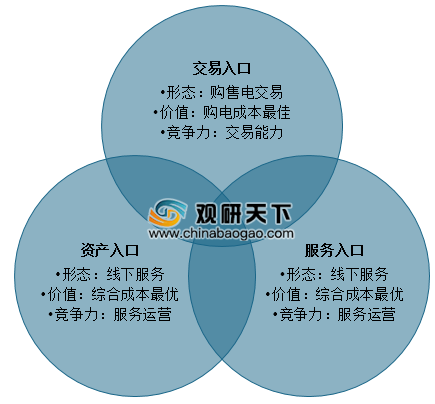

综合能源服务入口

1、交易入口

特点初期进入门槛低,主要是售电公司抢占市场。后期入口门槛将逐步提高,分两个方面:一是客户的维护及开拓成本较高,其中对跨地区、跨省市的售电公司限制表现明显;二是现货交易市场复杂。

2、服务入口

这里的服务是指综合能源服务中的深度服务。服务入口优点是客户定位准确,粘性度高,缺点是服务能力构建不易,尤其是未来综合能源服务,可能会缺乏专业及精确的服务能力,这将需要实现整体服务交付。

3、资产入口

该入口主要是综合能源服务类中的分布式能源服务,特点是:资金密集以及技术密集,主要表现为该入口既需要足够资金,后续还需要资产维护与拓展服务等要求。

综合能源服务市场潜力

目前,综合能源服务中的关键业务是供电、供热、微电网及充电桩等管廊基础设施。综合能源服务具有更多的利润增长点,易于形成规模效应,市场潜力巨大。

根据数据显示,综合能源服务主要涉及三大领域可再生能源、配电网、天然气,预计“十三五”期间综合能源服务新增投资额约4.26-4.275万亿元。

国内能源消费增速放缓,为能源结构转型提供了良好契机。2002-2007 年,我国经济整体处于快速发展期,由此带动能源需求高速增长,在此背景下,满足需求为增长提供动力是第一要务,而对于能源的品类并没有提出太高的要求。受 2008 年全球金融危机影响,2008-2009 我国经济增速放缓,一次能源消费量增速大幅下滑,但随着后续刺激政策的推出,经济增速再度提高,用能需求亦有所抬升,但未回升至前期高点。

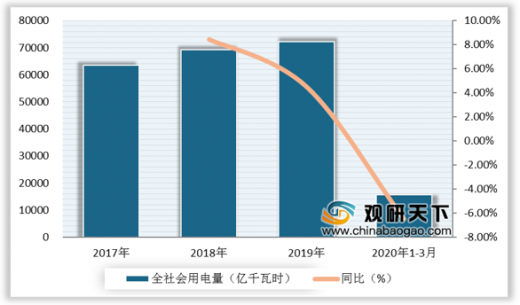

2017-2020年1-3月全国全社会用电量及增长情况

数据来源:国家能源局、中电联

能耗方面,2018年全国能源消费总量46.4亿吨标准煤,比上年增长3.3%。全国万元国内生产总值能耗比上年下降3.1%。

重点耗能工业企业单位烧碱综合能耗下降0.5%,单位合成氨综合能耗下降0.7%,吨钢综合能耗下降3.3%,单位铜冶炼综合能耗下降4.7%,每千瓦时火力发电标准煤耗下降0.7%。全国万元国内生产总值二氧化碳排放下降4.0%。

“十三五”时期,国家实施能源消耗总量和强度“双控”行动,明确要求到2020年单位GDP能耗比2015年降低15%,能源消费总量控制在50亿吨标准煤以内。

能源消费弹性系数0.5,继续反弹

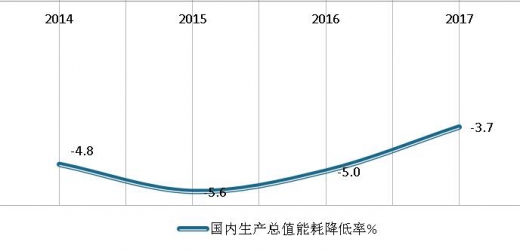

能源消费弹性系数是指能源消费的增长率与GDP增长率之比,是反映能源消费增长速度与国民经济增长速度之间比例关系的指标,能够反映经济增长对能源的依赖程度。据测算,2018年能源消费弹性系数为0.5,2015年以来继续反弹回升。

2011年我国能源消费弹性系数为0.77,表明经济发展对能源消费的依赖程度较高。2012年和2013年下降到0.5左右,2014年下降到0.29,2015年最终下降到0.14,2016年开始回升,2017年为0.42,2018年为0.5。需要注意经济增长与能源消费之间的数据“背离”。

能源消费弹性系数是指能源消费的增长率与GDP增长率之比,是反映能源消费增长速度与国民经济增长速度之间比例关系的指标,能够反映经济增长对能源的依赖程度。据测算,2018年能源消费弹性系数为0.5,2015年以来继续反弹回升。

2011年我国能源消费弹性系数为0.77,表明经济发展对能源消费的依赖程度较高。2012年和2013年下降到0.5左右,2014年下降到0.29,2015年最终下降到0.14,2016年开始回升,2017年为0.42,2018年为0.5。需要注意经济增长与能源消费之间的数据“背离”。

参考观研天下发布《2020年中国智慧能源市场现状分析报告-市场运营态势与发展前景研究》

数据来源:IEA

2020年我国清洁能源行业发展迅速 消费总量呈稳步增长态势 清洁能源是指不排放污染物、能够直接用于生产生活的能源,它包括核能和“可再生能源”。目前,我国是国际洁净能源的巨头,是世界上最大的太阳能、风力与环境科技公司的发源地。据统计,2019年我国能源消费总量48.6亿吨标准煤,比上年增长4.7%;天然气、水电、核电、风电等清洁能源消费量占能源消费总量的23.4%,上升1.3%。

2013-2019年我国能源消费总量统计情况

数据来源:国家能源局

2013-2019年我国清洁能源消费量占比情况

数据来源:国家能源局

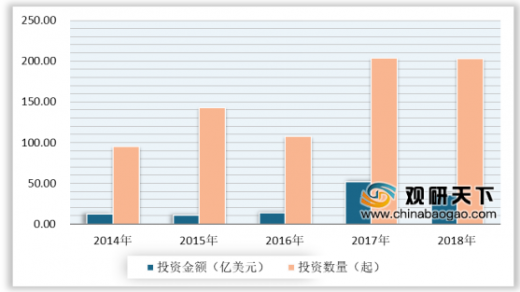

受宏观经济形势、中美贸易摩擦、资管新规等影响,我国清洁能源投资金额有所下滑,但仍达到35.66亿美元。

2014-2018年我国清洁能源及技术行业投资市场

数据来源:国家能源局

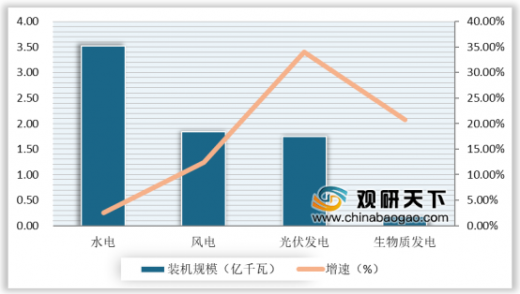

清洁能源的发展对能源生产和消费革命的推动具有重大战略意义。近年来,在政策大力推动下,我国清洁能源行业发展迅猛。根据数据显示,2018年,我国清洁能源水电装机3.52亿千瓦,同比增长2.5%;风电装机1.84亿千瓦,同比增长12.4%。

2018年我国清洁能源发电装机规模及增长情况

数据来源:国家能源局

三、我国综合能源服务行业潜在需求大 综合能源服务的三大分类

资料来源:观研天下整理

综合能源服务入口

综合能源服务三个入口

资料来源:观研天下整理

1、交易入口

特点初期进入门槛低,主要是售电公司抢占市场。后期入口门槛将逐步提高,分两个方面:一是客户的维护及开拓成本较高,其中对跨地区、跨省市的售电公司限制表现明显;二是现货交易市场复杂。

2、服务入口

这里的服务是指综合能源服务中的深度服务。服务入口优点是客户定位准确,粘性度高,缺点是服务能力构建不易,尤其是未来综合能源服务,可能会缺乏专业及精确的服务能力,这将需要实现整体服务交付。

3、资产入口

该入口主要是综合能源服务类中的分布式能源服务,特点是:资金密集以及技术密集,主要表现为该入口既需要足够资金,后续还需要资产维护与拓展服务等要求。

综合能源服务市场潜力

目前,综合能源服务中的关键业务是供电、供热、微电网及充电桩等管廊基础设施。综合能源服务具有更多的利润增长点,易于形成规模效应,市场潜力巨大。

2017-2020年综合能源服务市场潜力

类别 |

2017年 |

2020年 |

|||

单价 |

消费量 |

市场规模 |

消费量 |

市场潜力 |

|

供电 |

0.58686元/千瓦时 |

63077亿千瓦时 |

3.7万亿元 |

6.8-7.2万亿千瓦时 |

3.4-3.6万亿元 |

供气 |

2-3元/立方米 |

2373亿立方米 |

0.47-0.71万亿元 |

3600亿立方米 |

0.72-1.08万亿元 |

北方城镇供热 |

20-40元/平方米/采暖季 |

建筑取暖面积156亿立方米 |

0.31-0.62万亿元 |

建筑取暖面积190亿立方米 |

0.38-0.76万亿元 |

节能服务 |

- |

- |

0.41万亿元 |

- |

0.6万亿元 |

分布式光伏 |

含补贴自用电价1-2元/千瓦时 |

1-11月发电量为137亿千瓦时 |

1-11月0.01-0.03万亿元 |

发电量约为720亿千瓦时 |

0.07-0.14万亿元 |

储能 |

- |

- |

- |

- |

0.1万亿元 |

微电网 |

- |

- |

- |

- |

>0.01万亿元 |

合计 |

- |

- |

>4.9-4.7万亿元 |

- |

- |

数据来源:能源研究俱乐部

综合能源服务投资需求

根据数据显示,综合能源服务主要涉及三大领域可再生能源、配电网、天然气,预计“十三五”期间综合能源服务新增投资额约4.26-4.275万亿元。

“十三五”期间综合能源服务相关要素投资规模

投资类型 |

“十三五”新增投资额 |

|

可再生能源新增 |

总投资 |

2.5万亿元 |

水电 |

0.5万亿元 |

|

风电 |

0.7万亿元 |

|

各类太阳能发电 |

1万亿元 |

|

生物质发电投资、太阳能热水器、沼气、地热能利用投资 |

0.3万亿元 |

|

配电网改造累计投资 |

>1.7万亿元 |

|

天然气分布式投资(热电冷多联供) |

约0.06-0.075万亿元 |

|

合计 |

4.26-4.275万亿元 |

|

数据来源:能源研究俱乐部

资料来源:观研天下整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。