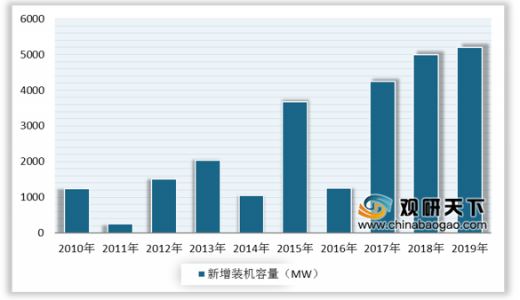

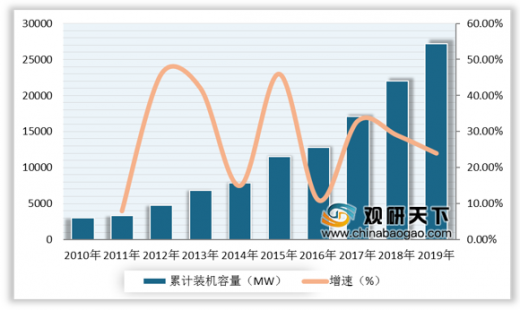

海上风力发电,是一种利用海上风力资源发电的新型发电,目前全球多个国家已建立了海上风力发电厂且规模大,中国也逐渐涉及海上风力发电领域。在各国政策的积极支持下,海上风电技术逐渐成熟,海上风力发电的成本也不断下降,全球海上风电市场规模在迅速扩张。数据显示,2019年全球共新建海上风电场16个并投入运行,共新增装机容量5.2GW;截至2019年底,全球已投运海上风电场共有146个,累计装机容量达到27.2GW,同比增长23.4%。综合来看,全球海上风电市场运行较为稳健,保持持续增长态势。

从国内市场来看,目前我国以陆上风电为主,2019年全国陆上风电累计装机达2.04亿千瓦,占比97%;海上风电累计装机593万千瓦,占比3%。我国风力发电虽然是陆上风电主导,但海上风电规模有望得到进一步发展。数据显示,2019年我国海上风电新增装机198万千瓦,累计装机593万千瓦,增幅明显。预计2020年我国海上风电新增装机将持续上升。

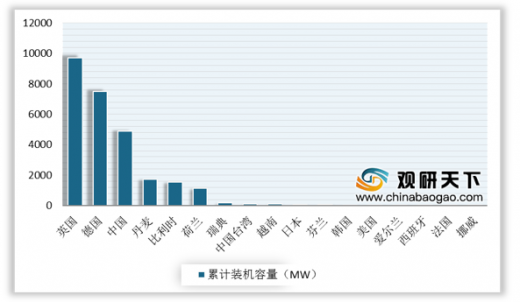

全球海上风电主要分布在中国、英国、德国、丹麦、比利时等国家地区,2019年英国依旧引领全球海上风电市场,累计装机容量达到9.7MW,中国是全球海上风电第三大市场,累计装机容量达4.9GW。

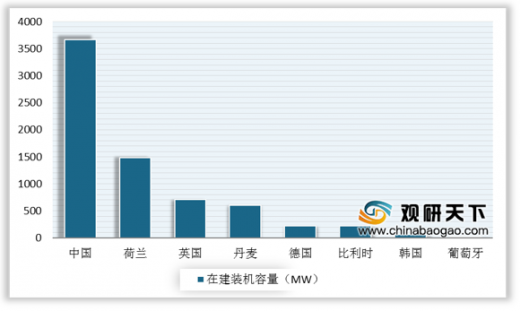

从在建项目来看,截至2019年底,全球共有23个在建海上风电项目,共7GW;其中中国在建海上风电项目达到13个,占全球56.5%。2019年中国在海上风电市场的布局快速扩张,在建海上风电项目的装机容量高达3.7GW,占全球在建海上风电项目容量的52.9%,遥遥领先,未来中国有望成为全球最大的海上风电市场。

以上数据资料参考《2020年中国海上风电行业分析报告-市场运营态势与未来商机预测》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

2010-2019年全球海上风电新增装机容量情况

数据来源:世界海上风电论坛(WFO)

2010-2019年全球海上风电累计装机容量及增长情况

数据来源:世界海上风电论坛(WFO)

从国内市场来看,目前我国以陆上风电为主,2019年全国陆上风电累计装机达2.04亿千瓦,占比97%;海上风电累计装机593万千瓦,占比3%。我国风力发电虽然是陆上风电主导,但海上风电规模有望得到进一步发展。数据显示,2019年我国海上风电新增装机198万千瓦,累计装机593万千瓦,增幅明显。预计2020年我国海上风电新增装机将持续上升。

2019年中国风电累计装机海陆风电分布情况

数据来源:中电联

2014-2019年中国海上风电累计装机容量情况

数据来源:中电联

2014-2019年中国海上风电累计装机容量情况

数据来源:中电联

全球海上风电主要分布在中国、英国、德国、丹麦、比利时等国家地区,2019年英国依旧引领全球海上风电市场,累计装机容量达到9.7MW,中国是全球海上风电第三大市场,累计装机容量达4.9GW。

2019年全球各国(地区)海上风电累计装机容量分布情况

数据来源:世界海上风电论坛(WFO)

从在建项目来看,截至2019年底,全球共有23个在建海上风电项目,共7GW;其中中国在建海上风电项目达到13个,占全球56.5%。2019年中国在海上风电市场的布局快速扩张,在建海上风电项目的装机容量高达3.7GW,占全球在建海上风电项目容量的52.9%,遥遥领先,未来中国有望成为全球最大的海上风电市场。

2019年全球各国(地区)海上风电在建装机容量分布情况

数据来源:世界海上风电论坛(WFO)(CT)

以上数据资料参考《2020年中国海上风电行业分析报告-市场运营态势与未来商机预测》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。