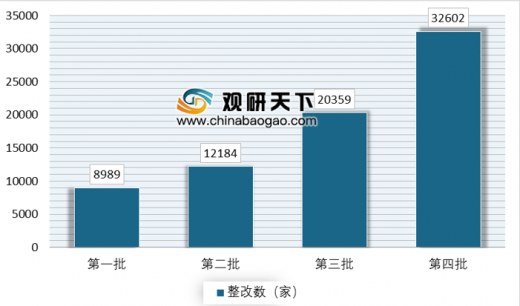

中央深改组在2015 年7 月通过了《环境保护督察方案(试行)》,提出建立环保督察工作机制。从 2016 年初到 2018 年底,中央环境保护督察组共进行了四批环境督察工作和两批“回头看”,覆盖 31 个省、自治区和直辖市,淘汰落后产能,治理污染超标企业,减少了污 废排放并优化了产业结构。

参考观研天下发布《2019年中国化工市场分析报告-产业供需现状与发展动向研究》

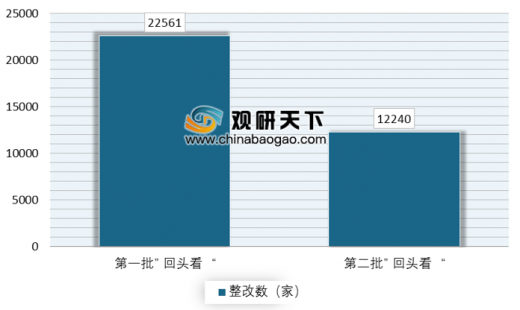

在四批环保督察工作后,为落实政府主体的责任,避免“一刀切”和“一阵风”的现象发生,中央环保组与2018 年6 月7 日和11 月6 日对前四批已经审查过的20 个省市进行环保督察“回头看”工作。这两次“回头看”工作,强调了“边督边改”的审查工作机制,避免环保督察可能会出现的粗放审查和简单停产的治理途径,也避免了“一阵风”的环保形式主义现象,推动环境保护督察向纵深发展。

化工行业的上市公司作为化工行业的龙头,在面对常态化、制度化和精细化的环保督察 压力时,能够凭借自己的生产工艺、规模经济和环保投入的优势,利用化工品价格上涨 和下游需求增加的趋势来增加自身的利润,而对于行业中的小产能和落后产能的工厂来 说,上游化工品的价格上涨,让没有一体化能力的小工厂面临成本迅速抬升以及排放或 工艺不达标的窘境,造成利润下滑,甚至停工关厂。

因此,上市公司的利润增速在环保督察之后会高于行业整体的利润增速。对于环保督察 最为密集的 2017 年来说,行业利润增速为 21.3%,上市公司的利润总额增速为 46%;2018 年行业利润增速为-14.9%,上市公司利润增速为 17.0%,远高于行业。上市公司的龙头效 应逐步凸显。

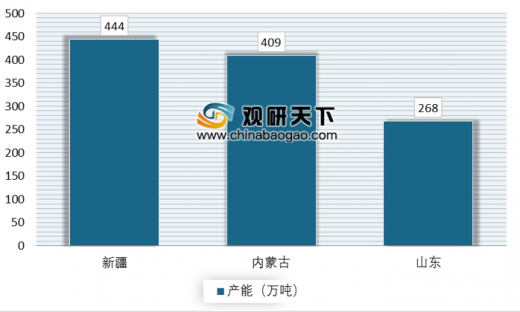

PVC 产能主要分布在新疆、 内蒙古和山东,产能分别为 444 万吨、409 万吨和 268 万吨,这些省份分别在环保督察 的第四批和第一批被进行审查。其中新疆和内蒙古属于大产能集中地,新疆有新疆众泰 和新疆天业,内蒙古有内蒙君正;而对于山东来说,产能相对分散,山东的 PVC 厂家包 括信发铝电、青岛海晶、德州实华和鲁泰化学等,产能大部分低于 50 万吨。第一轮环保 督查导致山东地区多数 PVC 制品企业、浙江部分 PVC 制品企业纷纷停产,对于山东很多 小产能工厂来说,需要增加环保设备、修建排放管道、配置净化器,成本抬升速度较快, 甚至超出承受范围。

环氧丙烷的国内产能相对来说比较聚集,行业集中度较高,其中山东省的环氧丙烷的产 能为 1421 万吨,占全国总产能的 42%,同时山东省也受到了中央环保督查组第四批和第 二批“回头看”的环保审查,常态化、精细化和制度化的环保督察使得山东地区的环氧 丙烷的开工率受到了较大影响。

环氧丙烷的国内生产工艺有四:氯醇法、乙苯共氧化法、异丁烷共氧化法和直接氧化法, 其中氯醇法在国内生产工艺占比最高。在山东省,鑫岳化工、山东滨化、山东金岭和大 泽化工均采用的是氯醇法生产,烟台万华采用的是异丁烷共氧化法。氯醇法的生产制备 过程中产生的氯化钙废水会腐蚀设备且严重污染环境。受环保督察影响,大量产能会受 到限制,成本抬升,行业开工率下降。

染料行业的产业链有严重的污染,产生大量废水废气,尤其含有较多色度高的有机毒废 物及较高含量的盐,国家对染料行业的清洁技术和先进生产工艺十分重视,早在 2010 年 工信部就颁布了《清洁生产技术示范和应用推广目录(第一批)》,染颜料中间体加氢还 原等清洁生产制备技术,染料膜过滤、原浆干燥清洁生产制备技术,有机溶剂替代水介 质清洁生产制备技术,低浓酸含盐废水循环利用技术等 4 项技术被列入其中。目前,染 料膜过滤、原浆干燥清洁生产制备技术就已较为成熟。浙江龙盛也在全面推行“一体化”清洁生产,重视研究开发和采用清洁生产的工艺技术,从根本上减少废物的产生量。

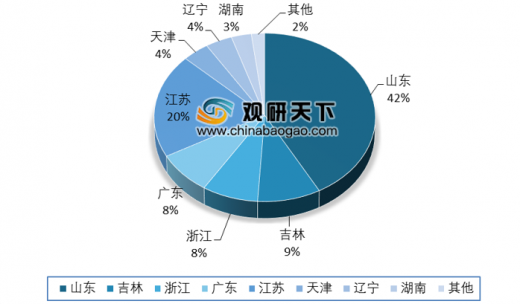

从地域上看,对于活性染料,产能主要分布在浙江和江苏,分别占全国产能的 40%和 30%; 对于分散染料,产能大部分集中在浙江,占据了 80%,排名第二的江苏只占据了百分之 十一。从企业来看,活性染料的产能前三分别是江苏锦鸡、华丽染料和浙江龙盛;而分 散染料的产能相对集中,主要产自于浙江的浙江龙盛、闰土股份和吉化集团。

从价格上看,环保督察进驻之后,染料的价格受到开工率和成本提升的影响较大,以及 下游纺织行业的发展和服装纺织出口需求的增加,价格呈上升趋势,尤其是分散染料的 价格,上涨幅度较大。

参考观研天下发布《2019年中国化工市场分析报告-产业供需现状与发展动向研究》

在四批环保督察工作后,为落实政府主体的责任,避免“一刀切”和“一阵风”的现象发生,中央环保组与2018 年6 月7 日和11 月6 日对前四批已经审查过的20 个省市进行环保督察“回头看”工作。这两次“回头看”工作,强调了“边督边改”的审查工作机制,避免环保督察可能会出现的粗放审查和简单停产的治理途径,也避免了“一阵风”的环保形式主义现象,推动环境保护督察向纵深发展。

前四批关停取缔或责令整改数

数据来源:生态环境部

两次“回头看”关停取缔或责令整改数

数据来源:生态环境部

化工行业的上市公司作为化工行业的龙头,在面对常态化、制度化和精细化的环保督察 压力时,能够凭借自己的生产工艺、规模经济和环保投入的优势,利用化工品价格上涨 和下游需求增加的趋势来增加自身的利润,而对于行业中的小产能和落后产能的工厂来 说,上游化工品的价格上涨,让没有一体化能力的小工厂面临成本迅速抬升以及排放或 工艺不达标的窘境,造成利润下滑,甚至停工关厂。

因此,上市公司的利润增速在环保督察之后会高于行业整体的利润增速。对于环保督察 最为密集的 2017 年来说,行业利润增速为 21.3%,上市公司的利润总额增速为 46%;2018 年行业利润增速为-14.9%,上市公司利润增速为 17.0%,远高于行业。上市公司的龙头效 应逐步凸显。

化工行业上市公司利润增速和行业整体对比

数据来源:中国化学工业协会

在前几年供给侧改革的背景下,氯碱行业的产能产量增速回落明显,由于氯碱行业会产 生大量粉尘以及高耗能高污染的特点,近三年的环保督察对整个氯碱行业产生了重大影响。对于 PVC 来说,在环保高压和环保督察常态化的大背景下,PVC 行业减产、停产以 及工厂关停的事件不断发生,使得 PVC,尤其是电石法 PVC 的价格和产能受到了较大波 动。目前电石法 PVC 是国内 PVC 生产的主流工艺,大概占到 80%左右的总产能,环保督 察过程淘汰了许多小型的电石工厂,使得过度依赖电石的 PVC 价格也受到波动。

“2+26”涉及 PVC 产能及电石渣处理方式统计

| 地区 |

企业 |

PVC产能(万吨) |

电石渣处理方式 |

备注 |

| 天津 |

乐金渤海 |

40 |

—— |

石渣 |

| 唐山 |

唐山三友 |

40 |

纯碱 |

自用 |

| 长治 |

霍家沟 |

20 |

制砖 |

外卖 |

| 长治 |

山西瑞恒 |

16 |

水泥 |

自用 |

| 淄博 |

齐鲁石化 |

25 |

-- |

无电石渣 |

| 淄博 |

山东东岳 |

12 |

污水处理 |

外卖 |

| 济宁 |

鲁泰化学 |

36 |

水泥 |

自用 |

| 德州 |

德州实华 |

30 |

污水处理、修路 |

外卖 |

| 聊城 |

山东信发 |

70 |

制砖、电厂脱硫 |

自用 |

| 焦作 |

河南宇航 |

40 |

水泥 |

自用 |

| 合计 |

-- |

409 |

-- |

-- |

数据来源:中国化学工业协会

PVC 产能主要分布在新疆、 内蒙古和山东,产能分别为 444 万吨、409 万吨和 268 万吨,这些省份分别在环保督察 的第四批和第一批被进行审查。其中新疆和内蒙古属于大产能集中地,新疆有新疆众泰 和新疆天业,内蒙古有内蒙君正;而对于山东来说,产能相对分散,山东的 PVC 厂家包 括信发铝电、青岛海晶、德州实华和鲁泰化学等,产能大部分低于 50 万吨。第一轮环保 督查导致山东地区多数 PVC 制品企业、浙江部分 PVC 制品企业纷纷停产,对于山东很多 小产能工厂来说,需要增加环保设备、修建排放管道、配置净化器,成本抬升速度较快, 甚至超出承受范围。

新疆、 内蒙古和山东PVC产能情况

数据来源:中国化学工业协会

环氧丙烷的国内产能相对来说比较聚集,行业集中度较高,其中山东省的环氧丙烷的产 能为 1421 万吨,占全国总产能的 42%,同时山东省也受到了中央环保督查组第四批和第 二批“回头看”的环保审查,常态化、精细化和制度化的环保督察使得山东地区的环氧 丙烷的开工率受到了较大影响。

环氧丙烷产能分布

数据来源:中国化学工业协会

环氧丙烷的国内生产工艺有四:氯醇法、乙苯共氧化法、异丁烷共氧化法和直接氧化法, 其中氯醇法在国内生产工艺占比最高。在山东省,鑫岳化工、山东滨化、山东金岭和大 泽化工均采用的是氯醇法生产,烟台万华采用的是异丁烷共氧化法。氯醇法的生产制备 过程中产生的氯化钙废水会腐蚀设备且严重污染环境。受环保督察影响,大量产能会受 到限制,成本抬升,行业开工率下降。

染料行业的产业链有严重的污染,产生大量废水废气,尤其含有较多色度高的有机毒废 物及较高含量的盐,国家对染料行业的清洁技术和先进生产工艺十分重视,早在 2010 年 工信部就颁布了《清洁生产技术示范和应用推广目录(第一批)》,染颜料中间体加氢还 原等清洁生产制备技术,染料膜过滤、原浆干燥清洁生产制备技术,有机溶剂替代水介 质清洁生产制备技术,低浓酸含盐废水循环利用技术等 4 项技术被列入其中。目前,染 料膜过滤、原浆干燥清洁生产制备技术就已较为成熟。浙江龙盛也在全面推行“一体化”清洁生产,重视研究开发和采用清洁生产的工艺技术,从根本上减少废物的产生量。

从地域上看,对于活性染料,产能主要分布在浙江和江苏,分别占全国产能的 40%和 30%; 对于分散染料,产能大部分集中在浙江,占据了 80%,排名第二的江苏只占据了百分之 十一。从企业来看,活性染料的产能前三分别是江苏锦鸡、华丽染料和浙江龙盛;而分 散染料的产能相对集中,主要产自于浙江的浙江龙盛、闰土股份和吉化集团。

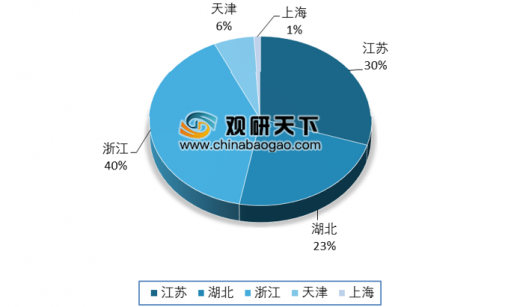

活性染料产能分布

数据来源:中国化学工业协会

从价格上看,环保督察进驻之后,染料的价格受到开工率和成本提升的影响较大,以及 下游纺织行业的发展和服装纺织出口需求的增加,价格呈上升趋势,尤其是分散染料的 价格,上涨幅度较大。

资料来源:中国化学工业协会,观研天下整理,转载请注明出处(LXY)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。