参考观研天下发布《2018年中国动力电池市场分析报告-行业运营态势与投资前景研究》

1、 行业增速确定,价格趋势确立行业利润空间2017 年中国动力电池总产量 44.5GWh,同比增长 44%;在出货量增长的确定性下,价格成为影响行业利润空间的主要因素。整个 2017 年,Co/Li 金属价格的趋势上扬确立了三元正极材料的价格刚性,三元电池的渗透加速确立了湿法隔膜的供不应求,石墨化和石油焦的产能不足确立了负极材料的后期涨价,而电解质的价格快速下滑导致了电解液行业的低迷。

资料来源:公开资料整理

数据来源:公开数据整理

数据来源:公开数据整理

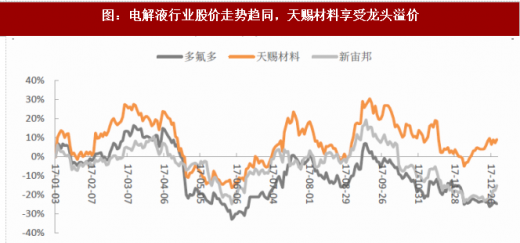

电解液行业股价走势趋同,在电解液价格快速下滑到 4 万元/吨的情况下全面表现平淡,但是具备产业链优势的天赐材料因为成本控制能力(自产电解质、入股碳酸锂生产企业)、客户结极(宁德时代供应商)等因素享受行业龙头溢价。

数据来源:公开数据整理

隔膜行业则呈现两极分化,湿法隔膜产品替代干法隔膜产品引发 17 年最具代表性的“技术行情”。创新股份拟收购同一控制人控制的国内湿法隔膜龙头上海恩捷,17 年三季度一度累计涨幅超过100%;同期干法行业上市公司表现较为低迷。

数据来源:公开数据整理

2、供需确定方向,稀缺决定弹性

在动力电池的产量增长拉动下,2017 年我国锂电四大核心材料产销量均实现高速增长,其中正极材料中三元材料 17 年产量达到 8.6 万吨,同比增速 58.6%成为增长最快的细分领域。

尽管四大材料领域同时受需求拉动实现产量的增长,但是在产品价格方面则另有一番境遇:正极材料受小金属 Co 涨价影响,整体维持涨价态势;负极材料全年价格前低后高,受环保影响石油焦及石墨化加工费上调导致价格三季度快速反弹;电解液受电解质产能集中投放影响,价格跌落冰点幵维持全年;湿法隔膜全年价格稳定,年末新进入者投产诱发首轮价格战。

资料来源:公开资料整理

资源稀缺:金属成本决定正极材料价格全年上行

正极材料业务成本中,原材料是主要极成部分;杉杉股份公司公告显 示,公司钴酸锂业务和三元材料业务的材料成本长期超过 90%,因此金属价格直接决定正极材料价格走势。

数据来源:公开数据整理

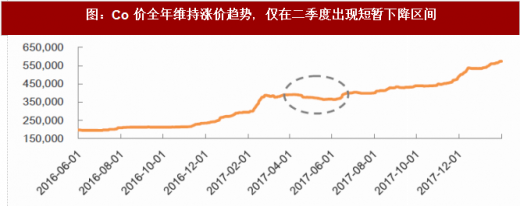

Co 金属主要作为伴生金属集中分布于刚果、澳大利亚等铜钴、镍钴矿脉体系中,且主要产能集中在嘉能可等少数矿业巨头手中;17 年 Co 金属价格快速上涨,国内 Co 金属现货价格仍 17 年初 27 万元上涨至 63 万元。Co 金属的资源稀缺性决定了金属价格上行趋势,而以加工费模式定价的正极材料企业可以顺利进行成本转嫁,幵能在材料涨价过程中获得库存收益。

加工稀缺:针状焦、石墨化加工产能阶段性不足决定石墨负极材料价格触底反弹

石墨负极材料 14 年至今整体保持价格下降趋势,年均降幅约为 13%;其主要成本为材料费用和石墨化加工费两大部分。受环保督查下钢铁企业设备更新后对石墨电极需求的增长,针状焦和石墨化需求显著增长。

数据来源:公开数据整理

国内针状焦的产能规模和产品品质均弱于海外企业,且近年来针状焦企业多处于盈亏边缘,因此多家针状焦生产企业已经关停,且不具备复工条件;17 年钢铁行业带来的针状焦需求增长短时难以获得产能匹配,因此石油焦价格上半年增长近三倍。

资料来源:公开资料整理

石墨化产能亦受到环保督察影响,因此上半年经历原材料和加工费的双重上涨后,负极材料企业在三季度迎来涨价。

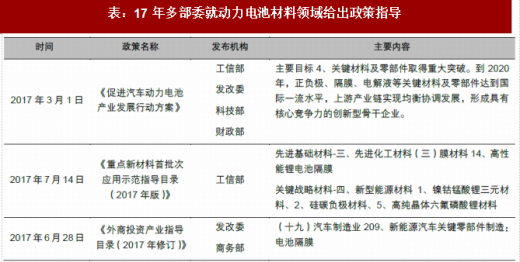

3、政策鼓励动力锂电新材料研发

工信部 2017 年 7 月发布的《重点新材料首批次应用示范指导目彔(2017 年版)》中,将三元正极、硅碳负极、六氟磷酸锂列为关键战略材料,幵将锂电隔膜列入先进基础材料;锂电四大材料成为国家重点扶持关注的科技领域。

4、正极:三元加速渗透,高镍初现端倪

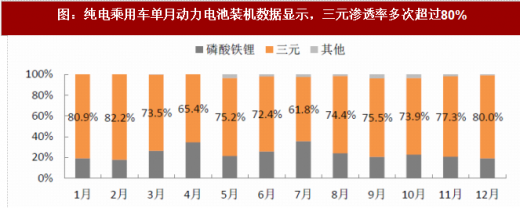

2017 年我国三元动力电池装机量达到 16.0GWh,占全年动力电池装机总量的 ,占全年动力电池装机总量的 43.95% ,已经与磷酸铁锂路线分庭抗礼;相比 16 年三元动力电池装机量仅为 6.3GWh增长 154% ,市场份额从从 22.4% 提升近一倍;三元动力电池渗透显著加速。

数据来源:公开数据整理

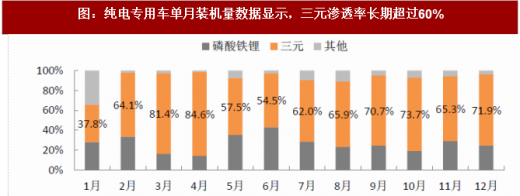

三元正极材料的快速渗透,主要归功于纯电乘用车及纯电专用车产销的快速增长,2017 年纯电乘用车中三元动力电池的渗透率约为 75%,单月占比数据多次达到 80%;纯电专用车三元动力电池渗透

数据来源:公开数据整理

数据来源:公开数据整理

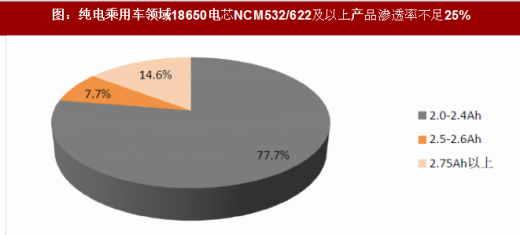

根据三元正极材料的不同,18650 电芯单只电芯容量可大概分为 2.0-2.4Ah(NCM333/532 体系为主)、2.5-2.6Ah(NCM622/532 体系为主)、2.75Ah 以上(NCM811 体系)三种区间。

资料来源:公开资料整理

纯电乘用车领域使用 18650 电池产品中 NCM532/622 及以上产品渗透率不足 25%,考虑到方形电池中使用高镍三元材料比例更低,因此纯电乘用车当前高镍化进度显著落后于专用车领域。

数据来源:公开数据整理

在纯电乘用车、纯电专用车领域,NCM811 体系的三元动力电池应用已经出现端倪,纯电乘用车 NCM532/622 渗透率依然不足。随着 18 年补贴新政再度上调技术门槛,纯电乘用车为达到最新 140Wh/kg 能量密度要求及专用车 Ekg 要求,三元高镍化进程有望加速;且纯电乘用车将成为三元电池增长的主要动力。具备技术领先型、产能规模优势的三元材料高镍化先行者,将在高镍三元渗透率提高的过程中率先受益。

资料来源:公开资料整理

5、铝塑膜:软包渗透率有望提升,能量密度诉求下的优先选择

2017 年 4 月,工信部、发改委、科技部联合印发《汽车产业中长期发展规划》,针对新能源汽车明确以下要求:

到 2020 年,新能源汽车年产销达到 200 万辆,动力电池单体比能量达到 300 瓦时/公斤以上,力争实现 350 瓦时/公斤,系统比能量力争达到 260 瓦时/公斤、成本降至 1 元/瓦时以下。到 2025 年,新能源汽车占汽车产销 20%以上,动力电池系统比能量达到 350 瓦时/公斤。

2017 年 11 月力神发布 2018 年新品,其中三元软包电池产品 Pouch 单体比能量达到 280wh/kg,是最接近 300wh/kg 目标的产品。国轩高科、宁德时代承担国家高比能动力电池技术项目所提交的 A 样也均选用了软包电池封装。

资料来源:公开资料整理

在当前电池材料技术体系下,软包凭借外包装材料的轻量化,是最有希望达成国家动力电池能量密度要求的产品体系。因此软包动力电池是提高能量密度的优选道路。

软包动力电池已实现高端长续航乘用车的成功应用;其中孚能科技配套北汽集团纯电乘用车 EH300 产品能量密度可以达到 126.35wh/kg,续航里程达到 300km;配套北汽集团 EU400 车型续航里程可以达到 360km。孚能科技在北汽长续驶里程车型上的成功配套,证明软包产品获得一线主机厂高端产品的认可。

资料来源:公开资料整理

除此之外,北京国能、微宏动力的软包动力电池实现纯电客车的成功装车,配套中通、南京金龙、珠海银隆等主流客车企业。随着软包动力电池客户认可度的提升,铝塑膜市场有望迎来爆发。

6、 投资稀缺,把握技术壁垒

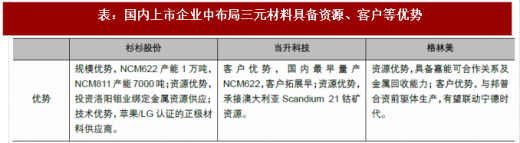

锂电材料领域中,除却最具确定性的金属资源稀缺带来的正极材料投资机会,我们建议关注三元高镍化过程中具备技术领先性的企业具备的议价能力,如杉杉股份、当升科技;建议关注软包渗透过程中铝塑膜行业的投资机会,如新纶科技。另外随着海外新能源汽车的增长和 2020 年国补取消日程临近,建议关注海外动力电池供应链,关注国内少数具备长期稳定订单的干湿法隔膜双料巨头星源材质,以及海外客户占比较高的电解液企业新宙邦。

资料来源:公开资料整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。