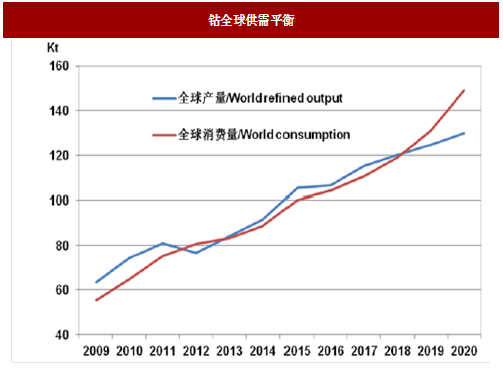

1、 需求向好,供给有限,钴资源将持续高景气

从需求端看,钴有钴粉、电钴以及钴盐三种产品形式,钴粉用于硬质合金,电钴用于高温合金,钴盐用于锂电正极材料。2016年三种产品用钴占比分别为8%,15%,77%。动力电池高能量密度的需求驱动三元电池占比提升,而高镍811以及NCA材料推行还需时日,预计钴资源持续高景气。根据统计,到2020年全球各类锂电正极材料带动的钴消费量约8.6-9.6万吨;钴消费总量约15万吨,年均增速10%,其中锂电用钴年均增速16%。

从供给端看,嘉能可作为钴资源寡头地位强势。近日规划未来钴精矿的定价从“系数”到“固定加工费”的模式转变,将产业链利润从中游冶炼环节转移到上游资源环节,相当于变相抬升资源成本。嘉能可的强势还体现在,大众此前想与之签订长单,最后并没有谈拢。同时,钴作为小金属,供给易受贸易商或者投资机构囤货影响。根据测算,若不计投机需求,2017-2018年市场略有过剩,2019年可能开始有缺口。而实质上,钴现货价格受市场预期影响较大,目前以钴27公司为代表的投资机构通过囤货将推动现货涨价,从而加剧涨价预期。

图:钴全球供需平衡

参考观研天下发布《2018-2023年中国新能源行业市场竞争现状分析及投资方向评估分析报告》我们预计明年在下游需求增加,供给受限,且投资资金参与热情高的情况下,钴价格有望继续上行。推荐拥有钴资源的龙头华友钴业。

2、 碳酸锂的供需紧平衡有望持续到明年上半年

国内电池级碳酸锂以矿石提锂技术路线为主,而矿石提锂精矿资源和加工产能缺一不可,两者的不匹配是造成此前供给紧张的主要原因。今年二季度以来,国内碳酸锂价格持续上涨,原因在于需求端新能源车的产销量逐月递增,供给端冶炼产能受限:上半年天齐锂业的张家港工厂停产检修,下半年环保督查导致部分冶炼产能关停。下游正极材料厂调研反馈,碳酸锂库存少,而且拿货难。

图:国内电池级碳酸锂报价二季度以来持续上行(单位:元/吨)

明年资源端的增量主要来自三大矿山,我们预计贡献4万吨碳酸锂当量增量,但是产能基本集中于下半年释放。冶炼端的增量主要来自天齐锂业、赣锋锂业以及雅化集团,共计7.15万吨锂盐产能,也将集中在2018年下半年投产。综合来看,明年上半年供给端基本没有增量,而需求端下游需求大概率同比增长,因此我们预计碳酸锂的供需紧平衡将持续到上半年。拥有矿资源的锂盐公司更具竞争力,推荐龙头天齐锂业以及赣锋锂业。

表:明年锂精矿资源增量预计

表:明年冶炼产能增量统计

3、 中游锂电材料普遍面临降价压力,龙头以及核心供应链标的有望以量补价获得增长

铝塑膜受益软包电池渗透率提升以及国产化替代趋势,竞争格局最优。软包电池之前主要用在消费电池,2016 年在国内动力电池的渗透率仅为12%。未来动力电池高能量密度要求势必带动软包电池渗透率提升。铝塑膜是软包电池的关键材料,每Gwh 电池用量约300 万平。根据预测,2017-2018 年国内铝塑膜需求量分别为1.285 亿平,1.7 亿平。铝塑膜具备高壁垒,高附加值,高毛利率的特点,类似早期的湿法隔膜行业。

图:国内铝塑膜需求逐年递增

三元材料由于定价与原材料价格挂钩,预计降价空间有限,高镍化产品将成为差异化竞争的关键。三元材料的定价模式为“原材料成本+加工费”。其中,加工费定价机制相对透明,相对同质化产品基本按照成本加成的方式,差异化产品则可能有技术溢价。原材料成本大头主要来自锂盐以及钴盐。根据公告,其原材料成本在正极材料总成本中占比高达90%。我们前面预计明年锂钴等原材料的价格依然强势,因此预计三元材料的降价空间有限。三元材料企业明年业绩增长的驱动力除了量增,此外就是通过差异化竞争提高产品附加值。高镍三元产品由于技术壁垒高,尚未发展成熟,将享受技术溢价。推荐成本控制能力强,已布局高镍三元的正极龙头杉杉股份。

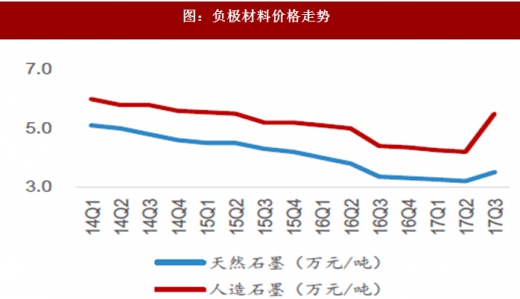

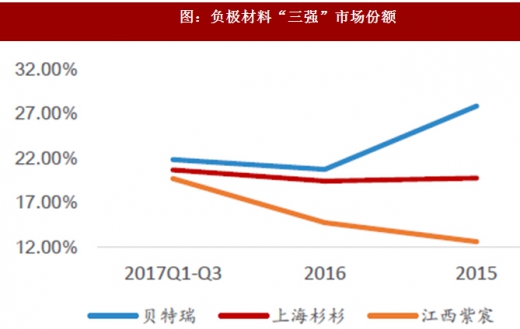

负极材料格局相对稳定,成本控制能力是胜出关键。负极材料行业发展相对成熟,市场集中度高,基本形成了“贝特瑞+上海杉杉+江西紫宸”的三强格局,2017年前三季度产量CR3达到62%。负极可分为天然石墨和人造石墨,其中人造石墨凭借高倍率、高比容量等优势,被广泛用作高端消费电池以及动力电池的负极。负极行业由于较早进入产能过剩状态,近几年价格呈逐年下降的趋势。而今年,由于炼钢行业的石墨电极需求突增,环保督查关停部分石墨化产能,人造石墨原材料以及石墨化成本大幅调涨。但是负极材料厂的成本传导能力不如正极,三季度产品才开始涨价。我们预计负极材料明年仍会降价,企业的盈利能力将取决于成本端的把控,布局石墨化以及增强原材料的供应链管理将帮助降低成本,具有资金和规模的龙头企业更具优势。推荐人造石墨负极龙头璞泰来。

图:负极材料价格走势

图:负极材料“三强”市场份额

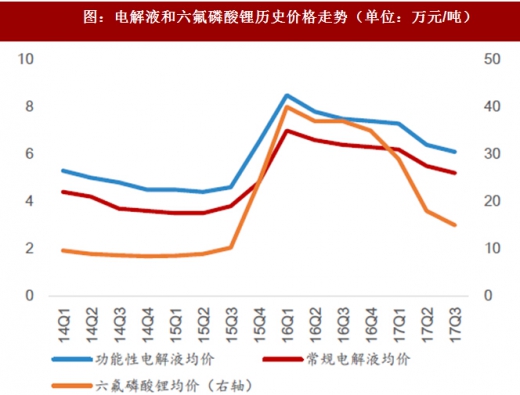

电解液短期价格企稳,明年下降空间有限。溶质六氟磷酸锂(简称6F)在电解液成本中占比高达40%,因此电解液历史价格跟6F价格高度相关。今年二季度6F去库存导致价格同比接近腰斩,从而带动电解液价格下滑。三季度以来,随着6F去库存逐渐完成,6F以及电解液价格逐步企稳。我们预计明年电解液有小幅降价的趋势,但是并非来自供给端的冲击,而是来自客户的正常需求。龙头企业有望以量补价实现盈利增长。推荐CATL核心供应商,布局6F,成本控制能力极强的龙头天赐材料。

图:电解液和六氟磷酸锂历史价格走势(单位:万元/吨)

表:国产湿法隔膜需求测算

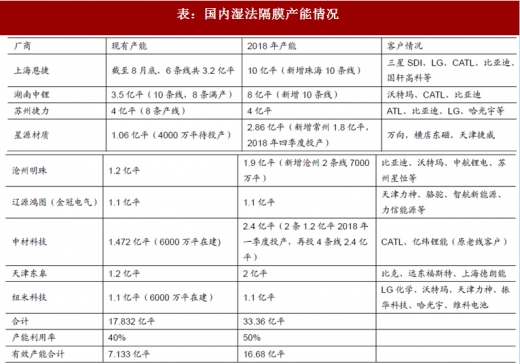

表:国内湿法隔膜产能情况

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。