(1)全球天然气行业概况

①全球天然气资源储备状况

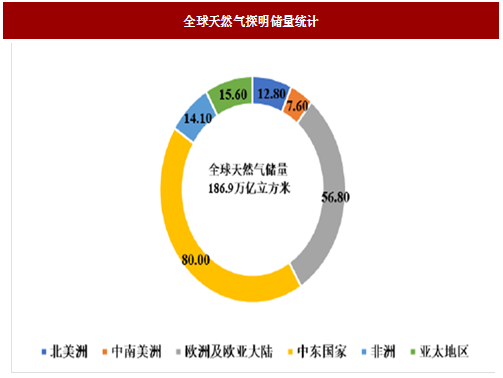

图:全球天然气探明储量统计

天然气在世界范围内呈现不平衡分布的态势,主要分布在中东国家、欧洲及欧亚大陆,其中天然气已探明储量最丰富的国家分别为伊朗(34.0万亿立方米)、俄罗斯(32.3万亿立方米)、卡塔尔(24.5万亿立方米)及土库曼斯坦(17.5万亿立方米),分别占全球天然气已探明储量总量的18.2%、17.3%、13.1%及9.4%,四者合计占全球天然气储量的一半以上。

②全球天然气产量和消费量状况

参考观研天下相关发布的《2018-2023中国天然气产业市场需求现状分析与未来发展前景预测报告》

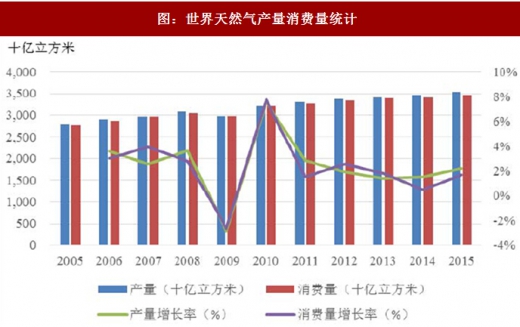

图:世界天然气产量消费量统计

近十年来,全球天然气产量和消费量整体上呈现同步增长的趋势。其中,天然气消费量由2005年度的2,774.3十亿立方米增长至2015年度的3,468.6十亿立方米,年平均复合增长率达2.26%,天然气产量由2005年度的2,790.9十亿立方米上升至2015年度的3,538.6十亿立方米,平均复合增长率为2.40%。(2009年经济危机导致年度天然气产量和消费量较2008年略微下降)。随着世界经济的发展和天然气在一次性能源结构中的提升,天然气消费量、产量仍将持续增长。

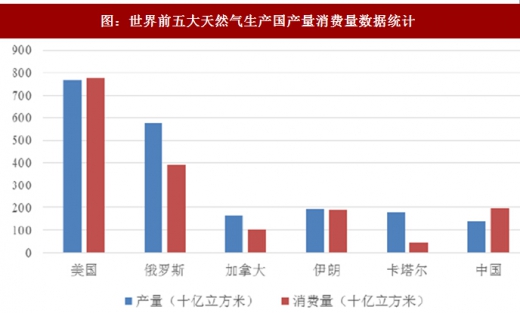

图:世界前五大天然气生产国产量消费量数据统计

③全球天然气运输状况

图:全球天然气运输状况

全球天然气贸易主要通过管道天然气和液化天然气进行。其中,液化天然气主要通过液化天然气运输船进行。2015年全球天然气出口量达1,042.4十亿立方米,以管道运输为主要运输形式,管道天然气出口达704.1十亿立方米,占比67.55%,液化天然气出口338.3十亿立方米,占比32.45%。

天然气管道运输业是资本密集型行业,发展或建设天然气管道必须有持续稳定的消费市场。因此,从世界范围看,北美、俄罗斯等是天然气管网最为发达的地区。目前,全球天然气干线管道总长约1,240,000公里。其中,美国为天然气干线管道长度最长的国家,长度为420,000公里,俄罗斯排名第二,长度为190,000公里,中国排在美国、俄罗斯、加拿大之后名列第4位,长度为48,000公里1。

世界各个地区油气资源产需不平衡为天然气管道发展的重要推动因素。天然气行业发展至今,多数国家内部资源开发业已成熟,天然气资源从富产区向贫产区流动成为必然。同时,随着世界经济的发展,一次性清洁能源天然气需求的不断增加,促进了全球天然气管道运输的发展。

④全球城市燃气行业发展状况

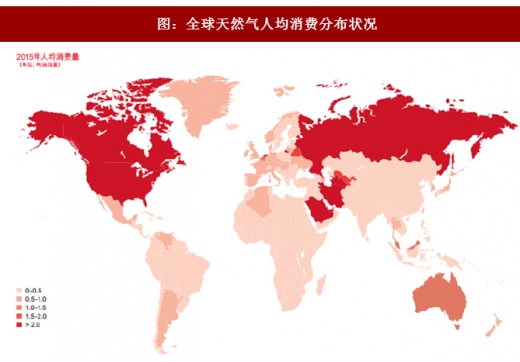

城市燃气行业在全球已有近200年的历史。英国是城市燃气的发源地。1812年德国工程师温泽在英国伦敦创建世界上第一家煤气公司威斯特密斯特煤气照明与煤炭公司,人工煤气成为最早投入使用的一种城市燃气。回顾近200年世界各国城市燃气的发展历程,大体经历了煤炭干馏、煤炭气化、液化石油气、重油制气到天然气几个历史阶段。现阶段,全球天然气人均消费分布状况如下:

图:全球天然气人均消费分布状况

⑤世界CNG/LNG行业发展概况

目前,从世界范围看,CNG/LNG主要应用于车船燃料领域或作为管道运输的补充。LNG作为天然气远洋运输的主要手段,自1993年以来呈现出快速增长的趋势。2013年度,国际LNG贸易量达到9.1万亿立方米,为1993年国际贸易量的3.37倍。

随着LNG贸易设施网络密集程度的加大、LNG市场的联通程度的增加,全球性天然气市场得到了迅速发展。2013年度出口所需天然气液化能力比2003年高出2.25倍,进口所需再气化能力是2003年的2倍,预计至2023年液化能力将继续增长3倍,再气化能力增长2倍。届时,全球液化能力将达到40万亿立方米/年,再气化能力达到60万亿立方米/年。

(2)我国天然气行业概况

我国天然气资源储备状况

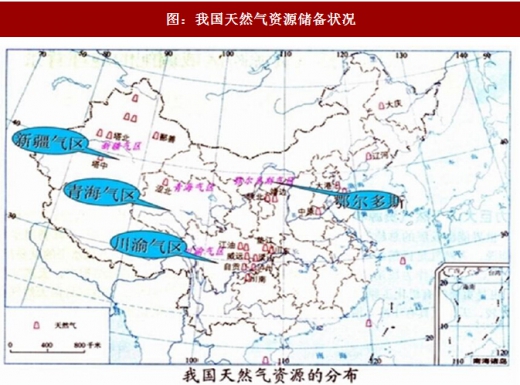

图:我国天然气资源储备状况

我国沉积岩分布面积广,盆地多,形成优越的多种天然气储藏的地质条件,我国陆上天然气主要分布在中部和西部地区,天然气探明储量集中在10个大型盆地,依次为:渤海湾、四川、松辽、准噶尔、莺歌海-琼东南、柴达木、吐-哈、塔里木、渤海、鄂尔多斯。现阶段主要分为新疆气区、青海气区、川渝气区和鄂尔多斯气区四大气区。

根据数据显示,截至2015年末,我国天然气已探明储量约为3.8万亿立方米,占全球总量的2.1%,天然气平均储采比R/P(已探明储量/年产量)为27.8年。根据国土资源部《中国国土资源公报》统计,2015年度我国新增查明天然气资源储量6,459.5亿立方米,新增天然气资源稳步增加。

②我国天然气产量和消费量状况

图:我国天然气产量和消费量统计

近十年来,我国天然气消费量不断增加,由2005年度的48.2十亿立方米上涨至2015年度的197.3十亿立方米,复合增长率达15.14%。消费量的增加带动了天然气产量的上升,我国天然气产量由2005年度的51十亿立方米上升至2015年度的138十亿立方米,复合增长率达10.47%。从2007年开始,我国天然气消费速度逐渐超越生产速度,且产销差呈现逐年扩大的趋势,为了缓解供需矛盾,我国逐渐扩大对天然气的进口。

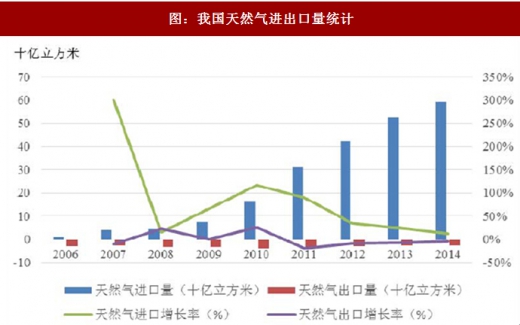

③我国天然气进出口量统计

图:我国天然气进出口量统计

④我国天然气管道概况

图:天然气资源分布

我国幅员辽阔,天然气资源主要集中于中西部地区,而市场则相对集中于东部和南部地区,天然气供需区域不平衡,同时,自2007年我国成为天然气净进口国后,天然气净进口额不断增加。为了解决天然气供需矛盾,我国目前天然气发展提出了“海陆并举、液气俱重、多种渠道、保障供应”的发展举措;我国天然气供应格局呈现出“西气东输、海气上岸、北气南下”以及“就近外供”的局面。天然气管道主要分为跨国战略进口管道和国内管线,具体情况如下:

A、战略进口天然气管道

现阶段战略进口天然气管道分为中亚天然气管道、中缅天然气管道和中俄天然气管道。

中亚天然气管道分为A、B、C线,其中A线于2009年12月建成通气、B线于2012年全线通气,C线2014年6月建成通气,由土库曼斯坦和乌兹别克斯坦边境,经乌兹别克斯坦中部和哈萨克斯坦南部进入中国,成为“西气东输二线”。

管道全长约一万公里,其中土库曼斯坦境内长188公里,乌兹别克斯坦境内长530公里,哈萨克斯坦境内长1,300公里,其余约8,000公里位于中国境内。其中A/B线设计年天然气输送量达300亿立方米。

中缅天然气管道于2013年9月30日全线贯通,由缅甸皎漂首站至我国贵港末站,全长2,520公里,设计每年能向国内输送120亿立方米天然气。海上进口原油和缅甸天然气资源经此管道绕过马六甲海峡直接输送至国内。

中俄天然气管道于2015年6月29日开工建设,预计2018年全线建成。建成后年设计天然气输送量可达300亿立方米,将大大缓解我国天然气供给不足的现状。

此外,除陆上天然管道外,还包括海上天然气通道,海上天然气进口通道大体分为三条路线,分别为中东航线、非洲航线和东南亚航线。

B、国内天然气管网建设

图:国内天然气管网建设

目前,全国天然气基干管网架构逐步形成,基本形成“西气东输、北气南下、海气登陆”的供气格局。“十二五”期间,我国新建天然气管道(含支线)4.4万公里,新增干线管输能力约1,500亿立方米/年;新增储气库工作气量约220亿立方米,约占2015年天然气消费总量的9%;城市应急和调峰储气能力达到15亿立方米。初步形成以西气东输、川气东送、陕京线和沿海主干道为大动脉,连接四大进口战略通道、主要生产区、消费区和储气库的全国主干管网,形成多气源供应,多方式调峰,平稳安全的供气格局。

图:天然气基干管网架构

根据国家“十三五”规划前期研究,到2020年,我国长输管网总规模达15万千米左右(含支线),输气能力达4,800亿立方米/年左右;储气设施有效调峰能力为620亿立方米左右,其中地下储气库调峰440亿立方米、LNG(液化天然气)调峰180亿立方米;LNG接收站投产18座,接收能力达7,740万吨/年左右;城市配气系统应急能力的天数达到7天左右。

⑤我国CNG/LNG行业发展状况

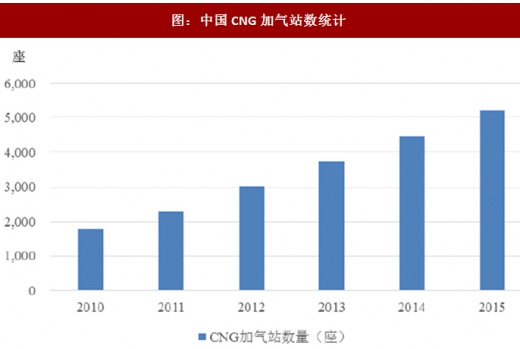

A、CNG

图:中国CNG加气站数统计

图:中国CNG汽车保有量统计

2010年度至2015年度我国CNG加气站数量由1,800座增加至5,200座,复合增长率达到23.64%。2010年度至2015年度我国CNG汽车保有量由110万辆增加至500万辆,复合增长率达到35.37%。

B、LNG

目前,我国LNG供应来源分为两种类型,一是国产LNG工厂生产,二是LNG接收站接收海外资源。

截至2015年,中国LNG工厂投产数目达到148座,总产能累计8,012万立方米/日,产能较2014年度增长23%。

截至2015年度,我国共运行LNG接收站11座,总接收能力达3,970万吨/年。2015年度,LNG市场供应总量为1,080万吨,较2014年度增长37.56%。

其中,LNG工厂供应量711万吨,占比66%,较2014年占比下降10%,LNG接收站槽车出货量369万吨。

中国LNG接收站进口LNG后,90%进口量通过气化输入管网,供应周边管道气使用,10%通过槽车对外运输,进入国内LNG市场参与市场竞争。

⑥我国城市燃气现状

我国的城市燃气大致经历了人工煤气、液化石油气、天然气三个发展阶段。

1980年起以人工煤气为主的城市燃气开始在全国各地大规模兴起。上个世纪90年代,随着炼油工业的崛起,液化石油气供应量不断增长,尤其在国家准许液化石油气进口并取消配额限制后,广东省等沿海经济发达但能源相对缺乏的地区,开始大规模进口液化石油气,城镇燃气随之进入以液化石油气为主的时代。进入21世纪,随着经济的发展,能源结构调整和绿色发展成为时代的必然选择,天然气作为一种更加清洁的能源逐渐进入千家万户,城镇燃气行业逐步进入天然气时代。

图:中国城市天然气供气总量

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。