中国光伏制造行业全球领先,具备国际竞争力

去产能化完成,龙头市场占有率大幅提升

在光伏产业链中,我国在硅片、电池片、组件环节产能规模处于世界领先水平,仅在上游的多晶硅料环节还需要依靠进口。

在硅片环节,2016 年全球有效产能约 100 GW,产量约为 74.8 GW,其中中国大陆的有效产能约为 81.9 GW,产量为 64.8 GW,全球生产规模最大的前十家硅片企业均为中国企业,其中保利协鑫的总产能达到 20 GW;电池片环节,2016 年全球电池片产能为 95 GW,产量约为 75 GW,其中中国大陆的产能为 63 GW,产量为 51 GW;组件环节,2016 年全球组件年化产能为 123 GW,产量为 77.9 GW,中国大陆的产能约为 83.6 GW,产量为 57.7 GW,在这几个环节中国大陆均处于领先水平,具备国际竞争力。

全球主要的 10 家光伏硅片企业 2016 年的总产能为 58.2GW,总产量为 48.1GW,全部是中国企业。其中有1 家台湾企业,即绿能科技公司,产能为 3GW,产量为 2.6GW。

全球主要的 20 家组件企业 2016 年的总产能为 63.6 GW,产量为 50.3 GW。光伏组件前十大企业中有 8 家是中国企业,其中晶科能源和天合能源的产能均超过 6 GW。

光伏行业的发展一直超预期

什么时间将实现光伏平价上网?

现阶段距离国内平价上网有多远

光伏发电的度电成本主要受发电系统初始投资,资金利率,光伏电站有效利用小时数,以及运维费用组成,为了简化计算,我们做出如下假定:

由上图可知,系统单位造价以及有效利用小时数对于光伏发电的度电成本有重大影响,当光伏系统的单位造价降低至 5 元/瓦,有效利用小时数超过 1600 小时的电站的度电成本将低于 0.40 元/瓦时。

提高光伏消纳能力,降低弃光率能够降低成本

据统计,我国 I 类资源区,在不限电的条件下,有效利用小时数在 1500 小时以上,光伏度电成本相对较低,但这些地区的弃光率现阶段偏高,导致实际利用小时数偏低,从而光伏度电成本居高不下。因此,提高光伏发电的有效利用小时数,对于降低光伏发电的度电成本尤为重要。

2016 年 3 月国家发改委发布《可再生能源发电全额保障性收购管理办法》,明确电网企业须根据国家确定的上网标杆电价和保障性收购利用小时数,结合市场竞争机制,通过落实优先发电制度,在确保供电安全的前提下,全额收购规划范围内的可再生能源发电项目的上网电量。

该方法的发布,表明国家旨在通过切实可行的制度安排,彻底解决现实中阻碍我国可再生能源健康发展的弃光弃风限电问题。

2016 年 5 月底,国家能源局和发改委又发布了《关于做好风电、光伏发电全额保障性收购管理工作的通知》,对部分存在弃风、弃光问题地区内的风电、光伏发电最低保障收购年利用小时数进行了核定,并要求各能源主管部门和经济运行主管部门严格落实规划内的保障性收购电量,确保弃风、弃光问题得到有效缓解。

最低保障收购年利用小时的核定,能够在一定程度上托底新能源项目的收益,对新能源的发展有积极作用。

从执行层面看,2016 年,山西和黑龙江达到光伏发电最低保障收购年利用小时数要求,内蒙古 I 类资源区、新疆、甘肃、青海 I 类资源区、宁夏、陕西、吉林、辽宁和河北等地区未达到要求,其中,新疆和甘肃实际利用小时数与最低保障收购年利用小时数偏差超过 350 小时,光照资源的利用率还有很大的提高空间。

去产能化完成,龙头市场占有率大幅提升

在光伏产业链中,我国在硅片、电池片、组件环节产能规模处于世界领先水平,仅在上游的多晶硅料环节还需要依靠进口。

在硅片环节,2016 年全球有效产能约 100 GW,产量约为 74.8 GW,其中中国大陆的有效产能约为 81.9 GW,产量为 64.8 GW,全球生产规模最大的前十家硅片企业均为中国企业,其中保利协鑫的总产能达到 20 GW;电池片环节,2016 年全球电池片产能为 95 GW,产量约为 75 GW,其中中国大陆的产能为 63 GW,产量为 51 GW;组件环节,2016 年全球组件年化产能为 123 GW,产量为 77.9 GW,中国大陆的产能约为 83.6 GW,产量为 57.7 GW,在这几个环节中国大陆均处于领先水平,具备国际竞争力。

图:我国在硅片、电池片、组件环节产能领先

全球主要的 10 家光伏硅片企业 2016 年的总产能为 58.2GW,总产量为 48.1GW,全部是中国企业。其中有1 家台湾企业,即绿能科技公司,产能为 3GW,产量为 2.6GW。

表:2016 年全球主要硅片企业产能/产量情况 单位:MW

全球主要的 20 家光伏电池片企业 2016 年的总产能为 55.05GW,产量为 46.46GW。光伏电池片前十大企业被中国和韩国包揽,其中有 7 家中国大陆企业,2 家台湾企业,1 家韩国企业。排名前三的晶澳新能源(中国大陆)、天合能源(中国大陆)、韩华(韩国)产能均超过 5GW。

表:2016 年全球主要电池企业产能/产量情况 单位:MW

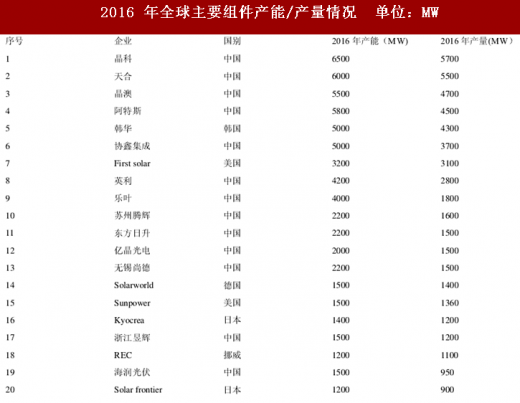

全球主要的 20 家组件企业 2016 年的总产能为 63.6 GW,产量为 50.3 GW。光伏组件前十大企业中有 8 家是中国企业,其中晶科能源和天合能源的产能均超过 6 GW。

表:2016 年全球主要组件产能/产量情况 单位:MW

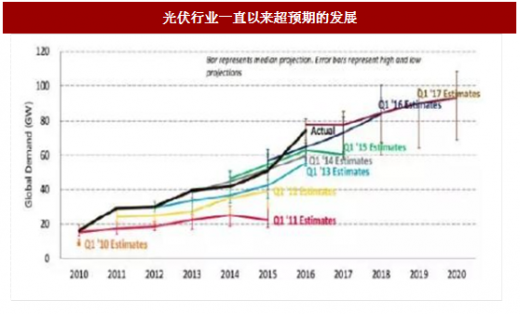

光伏行业的发展一直超预期

光伏行业自诞生以来,其发展速度一直被行业所低估,光伏产业仍然有很大的发展前景。

参考中国报告网发布《2018-2023年中国光伏技术应用行业市场规模现状及投资前景预测报告》全球对于光伏装机的装机需求,短期或有波动,但光伏行业长期发展趋势向上,全球范围内的光伏需求仍将保持平稳增长。我们判断,当中国国内光伏发电平价的边际条件达成,光伏行业将迎来二次爆发性的增长。

图:光伏行业一直以来超预期的发展

图:全球光伏装机量情况预测

什么时间将实现光伏平价上网?

现阶段距离国内平价上网有多远

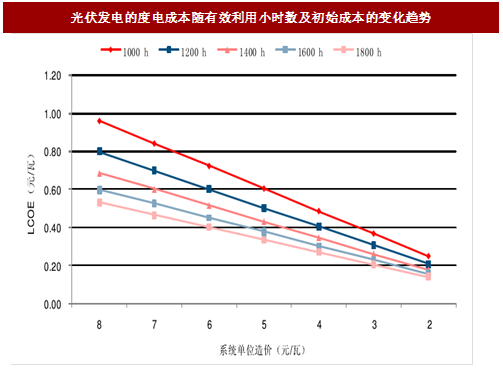

光伏发电的度电成本主要受发电系统初始投资,资金利率,光伏电站有效利用小时数,以及运维费用组成,为了简化计算,我们做出如下假定:

1)电站投资采用全自有资金;

2)折现率为 8%;3)电站的年衰减率为 0.5%;

4)电站的运营费用为当年收入的 2%;5)逆变器在电站运行第十年进行一次更换;

6)电站的运营寿命为 25 年。经过计算,光伏发电的度电成本与电站初始投资及光伏电站有效利用小时数的敏感性由下图所示:

图:光伏发电的度电成本随有效利用小时数及初始成本的变化趋势

由上图可知,系统单位造价以及有效利用小时数对于光伏发电的度电成本有重大影响,当光伏系统的单位造价降低至 5 元/瓦,有效利用小时数超过 1600 小时的电站的度电成本将低于 0.40 元/瓦时。

提高光伏消纳能力,降低弃光率能够降低成本

据统计,我国 I 类资源区,在不限电的条件下,有效利用小时数在 1500 小时以上,光伏度电成本相对较低,但这些地区的弃光率现阶段偏高,导致实际利用小时数偏低,从而光伏度电成本居高不下。因此,提高光伏发电的有效利用小时数,对于降低光伏发电的度电成本尤为重要。

2016 年 3 月国家发改委发布《可再生能源发电全额保障性收购管理办法》,明确电网企业须根据国家确定的上网标杆电价和保障性收购利用小时数,结合市场竞争机制,通过落实优先发电制度,在确保供电安全的前提下,全额收购规划范围内的可再生能源发电项目的上网电量。

该方法的发布,表明国家旨在通过切实可行的制度安排,彻底解决现实中阻碍我国可再生能源健康发展的弃光弃风限电问题。

2016 年 5 月底,国家能源局和发改委又发布了《关于做好风电、光伏发电全额保障性收购管理工作的通知》,对部分存在弃风、弃光问题地区内的风电、光伏发电最低保障收购年利用小时数进行了核定,并要求各能源主管部门和经济运行主管部门严格落实规划内的保障性收购电量,确保弃风、弃光问题得到有效缓解。

最低保障收购年利用小时的核定,能够在一定程度上托底新能源项目的收益,对新能源的发展有积极作用。

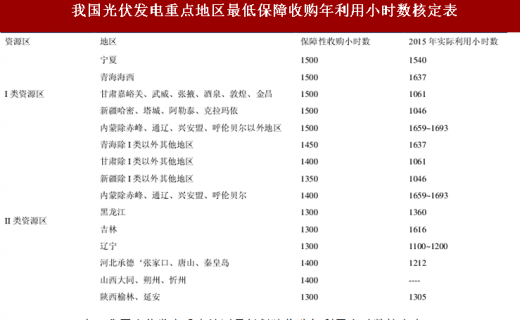

表:我国光伏发电重点地区最低保障收购年利用小时数核定表

从执行层面看,2016 年,山西和黑龙江达到光伏发电最低保障收购年利用小时数要求,内蒙古 I 类资源区、新疆、甘肃、青海 I 类资源区、宁夏、陕西、吉林、辽宁和河北等地区未达到要求,其中,新疆和甘肃实际利用小时数与最低保障收购年利用小时数偏差超过 350 小时,光照资源的利用率还有很大的提高空间。

表:2016年光伏发电重点地区最低保障收购年利用小时数落实情况

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。