参考中国报告网发布《2017-2022年中国动力锂电池市场需求调研及十三五发展定位研究报告》

行业上下游的关系

锂电池设备制造业上游包括精密电子电气行业、机械零部件行业、金属材料行业、电线电缆行业。锂电池设备制造业下游主要是各个锂电池生产制造企业。

上游行业市场化程度较高,国内外生产企业众多,竞争比较充分,各种原材料供应充足,不会对设备制造业公司造成重大影响,不存在依赖上游的问题。

锂电池生产设备制造业主要为下游客户锂电池生产制造商提供生产设备或自动化生产配套设备。下游锂电池行业的景气程度对中游行业有巨大影响,下游行业对生产设备的新建、改造升级需求是促进设备制造商发展、技术进步的主要动力。下游行业对锂电池设备生产商有重大影响。

高端锂电池设备制造商增长逻辑

1、下游电池行业集中度提高

2016 年底工信部发布的《汽车动力电池行业规范条件(2017 年)》大幅提高了锂离子动力电池单体企业产能的门槛,确定锂离子电池单体企业产能不得低于 80 亿瓦时,金属氢化物镍动力电池单体企业不低于 1 亿瓦时,超级电容器单体企业年产能力不得低于 1 千万瓦时。政策门槛的提高,使得部分小电池厂商不得不退出市场,这有利于市场集中高度提高,对于龙头电池厂是利好。

2、个性化定制,客户粘性强

个性化定制占主导,绑定大客户得天下。电池生产商具有很强的个性化生产需求,电池设备企业一般深度参与客户的锂电池的研发和生产,因此锂电池设备商和客户粘性较强,一旦合作已经达成,不会随意更换设备供应商。对于已经绑定龙头电池厂商的高端锂电池设备商,亦可从与客户的粘性互动中,改进设备的工艺,致力于制定标准化的工艺流程,进而降低生产成本。绑定了龙头电池厂的设备商,将随着其产能扩张而充分受益。

3、整线解决方案受欢迎

整线解决方案逐步得到市场认可。国内动力锂电池面临品质要求迅速提升的严峻挑战,生产工艺和制造设备的质量是电池品质的重要保证。在各个电池厂抢装、扩产潮的大环境下,对于成熟技术、可靠性高、建成周期短、性价比高的整线解决方案需求迫切。对于电池厂而言,由单机设备向分段设备、整线设备交付转变,既可以缩短建设周期,加快投产速度,也可以降低成本、提升设备生产的良率,与设备商的粘性合作有利于后续设备的升级。

锂离子电池生产流程

1、生产工序

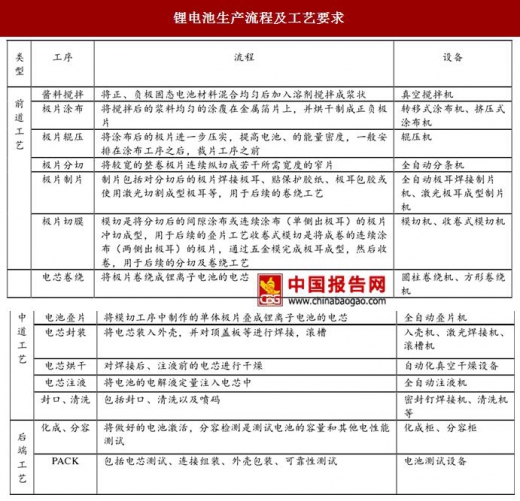

各类锂离子电池的制造可以分为极片制作、电芯组装、电芯激活和电池封装四个工序阶段如下图所示。极片制作工艺包括搅拌、涂布、辊压、分切、制片和切膜,是锂离子电池制造的基础环节,决定了极片的性能、安全性;电芯组装工艺主要包括卷绕、叠片、注液,对生产设备的精度、效率要求很高;电芯激活检测包括电芯化成、分容检测等;电池封装工艺包括测试、分类、串并联,以及对电池进行性能、安全性测试。具体工艺如下:

锂电池制造设备具备较高技术壁垒。锂电池设备行业是技术密集型行业,集机械、电子、电气、化学、材料、信息和自动控制于一体,需要制造企业全面的掌握上述技术,并且具备提供整条生产线解决方案的能力,这意味着设备制造商必须通过研发或者外延并购来扩充自身的生产线产品类型。锂电池下游的电子产品、动力电池具有技术发展快、更新频率高的特点,市场和客户不断对锂电池设备提出个性化的标准。即便是同一类型的客户,对于不同的产品的设备要求也不尽相同。这就要求设备供应商对于锂电池生产工艺十分精通,理解和掌握客户生产线的参数,能够高效的为客户提供生产解决方案,并最终提供成熟可靠的自动化生产设备。

各生产环节关键设备所对应的图示、关键技术指标、国内公司以及国外竞争对手如下表所示:

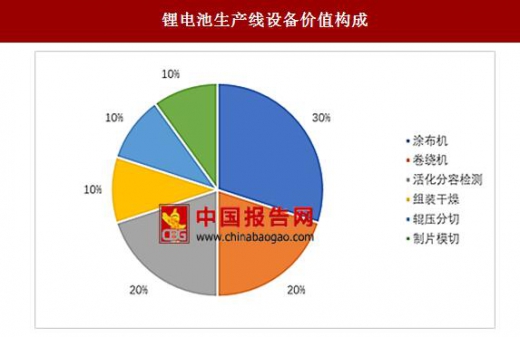

前道设备技术含量高,价值占比将近 50%。前道设备涂布、分切为关键步骤,极片质量决定了电池的性能。涂布工艺要求将浆料均匀涂覆在金属片上,要求厚度控制在 3μm 以下,并且要求保证切片表面光滑无毛刺,直接决定了电池安全、性能是否合格,所以对生产设备的稳定性、高效率、高自动化水平要求最高,对应的价格也是最高。尤其是活性更强的三元材料扩产之后,对前道设备技术含量要求更高。根据高工锂电调研数据,涂布机、辊压机、分切机占 50%左右。

中后道设备中,国产卷绕机已经达到国际先进水平。在该领域,先导智能与日本皆滕、韩国 KOEM 处于同一梯队。中道设备主要覆盖电芯装配,价值量高的设备包括电芯卷绕、叠片机、电池入壳机、注液机等,后道设备主要是电芯激活化成、分容检测以及组装成电池组等工艺。其中卷绕机是中后道工艺核心所在,高质量、高效率、高良率的电池产能要求决定了全自动化的高端卷绕机设备价值量占比较高,达到锂电池生产线成本中的 20%,仅次于涂布机。

随着 2017 年动力锂电池供求趋于平衡,政策上提升行业准入门槛,电池质量、性能要求提高,低端设备需求将逐渐萎缩。正如前文所述,电池厂商对于高精度、高自动化、一体化方案的电池生产线需求是未来的趋势,一线电池企业与龙头设备商深度绑定,技术相对薄弱的中小设备企业将逐渐被淘汰。

行业上下游的关系

锂电池设备制造业上游包括精密电子电气行业、机械零部件行业、金属材料行业、电线电缆行业。锂电池设备制造业下游主要是各个锂电池生产制造企业。

行业上下游关系

资料来源:中国报告网整理

上游行业市场化程度较高,国内外生产企业众多,竞争比较充分,各种原材料供应充足,不会对设备制造业公司造成重大影响,不存在依赖上游的问题。

锂电池生产设备制造业主要为下游客户锂电池生产制造商提供生产设备或自动化生产配套设备。下游锂电池行业的景气程度对中游行业有巨大影响,下游行业对生产设备的新建、改造升级需求是促进设备制造商发展、技术进步的主要动力。下游行业对锂电池设备生产商有重大影响。

高端锂电池设备制造商增长逻辑

1、下游电池行业集中度提高

2016 年底工信部发布的《汽车动力电池行业规范条件(2017 年)》大幅提高了锂离子动力电池单体企业产能的门槛,确定锂离子电池单体企业产能不得低于 80 亿瓦时,金属氢化物镍动力电池单体企业不低于 1 亿瓦时,超级电容器单体企业年产能力不得低于 1 千万瓦时。政策门槛的提高,使得部分小电池厂商不得不退出市场,这有利于市场集中高度提高,对于龙头电池厂是利好。

2、个性化定制,客户粘性强

个性化定制占主导,绑定大客户得天下。电池生产商具有很强的个性化生产需求,电池设备企业一般深度参与客户的锂电池的研发和生产,因此锂电池设备商和客户粘性较强,一旦合作已经达成,不会随意更换设备供应商。对于已经绑定龙头电池厂商的高端锂电池设备商,亦可从与客户的粘性互动中,改进设备的工艺,致力于制定标准化的工艺流程,进而降低生产成本。绑定了龙头电池厂的设备商,将随着其产能扩张而充分受益。

3、整线解决方案受欢迎

整线解决方案逐步得到市场认可。国内动力锂电池面临品质要求迅速提升的严峻挑战,生产工艺和制造设备的质量是电池品质的重要保证。在各个电池厂抢装、扩产潮的大环境下,对于成熟技术、可靠性高、建成周期短、性价比高的整线解决方案需求迫切。对于电池厂而言,由单机设备向分段设备、整线设备交付转变,既可以缩短建设周期,加快投产速度,也可以降低成本、提升设备生产的良率,与设备商的粘性合作有利于后续设备的升级。

锂离子电池生产流程

1、生产工序

各类锂离子电池的制造可以分为极片制作、电芯组装、电芯激活和电池封装四个工序阶段如下图所示。极片制作工艺包括搅拌、涂布、辊压、分切、制片和切膜,是锂离子电池制造的基础环节,决定了极片的性能、安全性;电芯组装工艺主要包括卷绕、叠片、注液,对生产设备的精度、效率要求很高;电芯激活检测包括电芯化成、分容检测等;电池封装工艺包括测试、分类、串并联,以及对电池进行性能、安全性测试。具体工艺如下:

锂电池生产流程及工艺要求

资料来源:中国报告网整理

锂电池制造设备具备较高技术壁垒。锂电池设备行业是技术密集型行业,集机械、电子、电气、化学、材料、信息和自动控制于一体,需要制造企业全面的掌握上述技术,并且具备提供整条生产线解决方案的能力,这意味着设备制造商必须通过研发或者外延并购来扩充自身的生产线产品类型。锂电池下游的电子产品、动力电池具有技术发展快、更新频率高的特点,市场和客户不断对锂电池设备提出个性化的标准。即便是同一类型的客户,对于不同的产品的设备要求也不尽相同。这就要求设备供应商对于锂电池生产工艺十分精通,理解和掌握客户生产线的参数,能够高效的为客户提供生产解决方案,并最终提供成熟可靠的自动化生产设备。

锂离子电池生产工序

资料来源:中国报告网整理

各生产环节关键设备所对应的图示、关键技术指标、国内公司以及国外竞争对手如下表所示:

关键设备特性及对应公司

资料来源:中国报告网整理

2、各工序锂电设备市场空间 前道设备技术含量高,价值占比将近 50%。前道设备涂布、分切为关键步骤,极片质量决定了电池的性能。涂布工艺要求将浆料均匀涂覆在金属片上,要求厚度控制在 3μm 以下,并且要求保证切片表面光滑无毛刺,直接决定了电池安全、性能是否合格,所以对生产设备的稳定性、高效率、高自动化水平要求最高,对应的价格也是最高。尤其是活性更强的三元材料扩产之后,对前道设备技术含量要求更高。根据高工锂电调研数据,涂布机、辊压机、分切机占 50%左右。

锂电池生产线设备价值构成

数据来源:中国报告网整理

中后道设备中,国产卷绕机已经达到国际先进水平。在该领域,先导智能与日本皆滕、韩国 KOEM 处于同一梯队。中道设备主要覆盖电芯装配,价值量高的设备包括电芯卷绕、叠片机、电池入壳机、注液机等,后道设备主要是电芯激活化成、分容检测以及组装成电池组等工艺。其中卷绕机是中后道工艺核心所在,高质量、高效率、高良率的电池产能要求决定了全自动化的高端卷绕机设备价值量占比较高,达到锂电池生产线成本中的 20%,仅次于涂布机。

2017-2020 年各关键生产设备预计市场区间(亿元)

数据来源:中国报告网整理

随着 2017 年动力锂电池供求趋于平衡,政策上提升行业准入门槛,电池质量、性能要求提高,低端设备需求将逐渐萎缩。正如前文所述,电池厂商对于高精度、高自动化、一体化方案的电池生产线需求是未来的趋势,一线电池企业与龙头设备商深度绑定,技术相对薄弱的中小设备企业将逐渐被淘汰。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。