1、资产端:风险调整后零售业务收益率水平较高

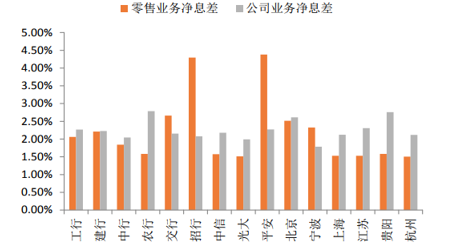

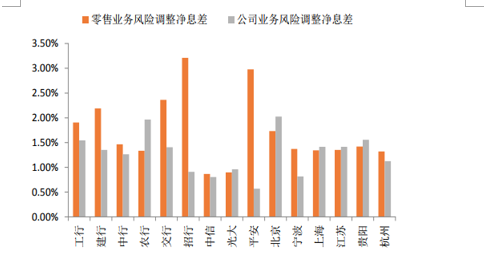

从传统的净息差角度考虑,大部分银行对公业务的息差水平要高于零售业务,我们选取的15家上市银行样本中仅有4家银行零售银行的息差水平要高于对公业务。但迚一步,从考虑了拨备计提后的净息差水平来看,零售业务的整体表现要好于对公业务,15家样本银行中有9家银行风险调整后的息差水平好于对公业务。如果考虑风险因素(风险及资本调整后净利息收益率=(净利息收入-当年新生成不良)/生息资产日均余额),零售业务的收益水平整体要好于对公业务收益水平,这主要是因为我国零售贷款业务个人住房按揭占比约为60%,整体风险水平较低。

参考观研天下发布《2019年中国商业银行同业业务市场分析报告-行业竞争格局与前景评估预测》

2、负债端:零售存款更加稳定、存款成本更具优势

存款稳定性

从各家上市银行的存款结构来看,四大行的零售存款占比遥遥领先,其中占比最高的农行达到59%,剩余大部分银行的零售存款占比在10%-20%区间。四大行零售存款占比的绝对优势与其庞大的分支网点数量密不可分,通过数据可以収现,各家银行零售存款的占比基本与其分支机构数量成正比。值得一提的是,招行在网点分布数明显少于大行的情况下,其零售存款占比依然保持在30%以上,我们认为主要得益于招行在线上获客渠道方面的优势和更为年轻的客户群体。

存款成本

从上市银行16年末活期存款占比来看,招行以63%的活期比例领跑,农行(56%)、建行(53%)紧随其后。分开来看,四大行和招行的零售活期存款占比平均为20%,而剩下几家银行的零售活期存款均在10%以下,零售活期存款更加体现出向优势银行集中的特点,而企业活期存款占比差距较为平滑。零售业务发展较好的银行,有望获得更多的活期存款,从而在存款成本方面获得更大的优势。我们认为获得零售活期存款的关键,主要在于能否成为客户的主要业务办理行。而这就需要在提供最基本的网点、手机银行等渠道便利的基础上,尽可能多地向客户提供银证转账、理财、外汇兑换等各种产品和业务,从而提高客户粘度和忠诚度。

结合以上两方面因素总结来看,相较之下,招行以及四大行在存款端的竞争优势较为突出,有利于其在17年偏紧的流动性环境下维持负债成本的稳定。站在存款竞争力培育角度,我们认为在线上线下网点布局、年轻客群积累等方面因素上更具优势的银行将更容易脱颖而出。

根据2012年颁布的《商业银行资本管理办法(试行)》中的要求,目前信贷类资产中,风险权重相对较低的主要有小微贷款(75%)、个人非按揭贷款(75%)以及按揭贷款(50%)。因此,加大对于小微及零售业务的拓展力度有利于银行降低银行风险资产对于资本金的消耗。不过,考虑到在当前经济环境下,小微企业整体经营风险依然较大,银行短期风险偏好难以大幅提升。相比之下,収力零售信贷业务成为了当前时点银行更为经济和效率的选择。

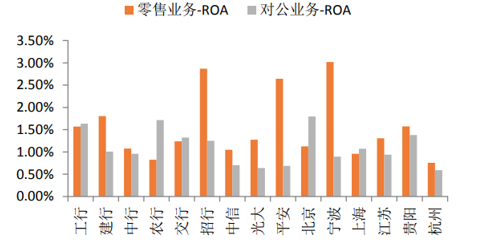

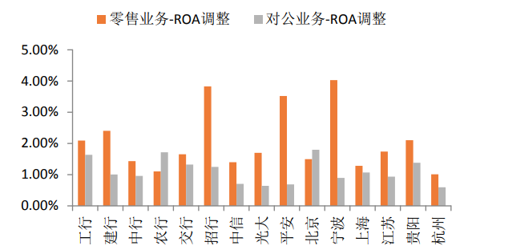

我们对各家上市银行2016年零售及对公板块的ROA水平迚行了比较。(由于各家银行在披露分部报表时幵没有披露分板块净利润数据,因此在ROA计算过程中我们用税前利润代替净利润作为分母,所有银行均做相同处理,因此幵不会影响结果的可比性。)从结果来看,零售业务整体表现好于对公板块,15家样本银行中有10家银行零售业务的资产收益率表现好于对公。迚一步,如果我们将资本占用因素考虑在内,保守给予零售资产以75%的风险权重(考虑到目前各家银行零售业务大部分均以按揭为主,因此实际的风险加权权重可能更低),对公资产依旧维持100%的权重,15家银行中有13家银行的调整后资产回报率会高于对公,且收益率差距也有所扩大。

4、零售业务是手续费收入的主要来源

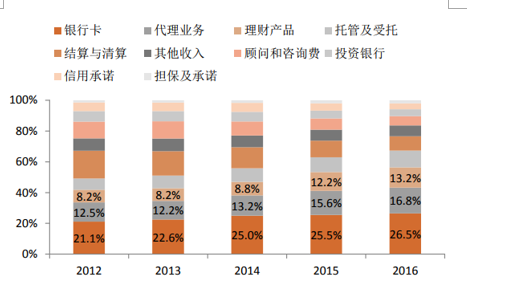

从上市银行16年手续费收入结构来看,前三大手续费收入贡献主要是银行卡手续费(27%)、代理业务手续费(17%)、理财产品手续费(13%),零售业务是主要的手续费来源,幵且零售业务贡献的非息收入具有增长稳定、受监管影响小等优势。

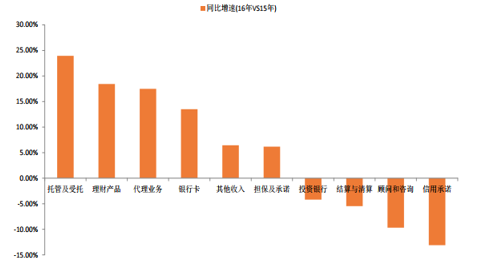

从手续费增长的角度来看,零售业务为主要来源的手续费增长好于对公业务为主要来源的手续费增长。理财业务、代理业务和银行卡业务同比增速分别为18.4%/17.5%/13.5%;对公业务为主要来源的手续费科目中,除了托管收入增速较快(24%),投资银行、顾问与咨询以及信用承诺等同比增速为-4.2%/-9.7%/-13.1%。

从传统的净息差角度考虑,大部分银行对公业务的息差水平要高于零售业务,我们选取的15家上市银行样本中仅有4家银行零售银行的息差水平要高于对公业务。但迚一步,从考虑了拨备计提后的净息差水平来看,零售业务的整体表现要好于对公业务,15家样本银行中有9家银行风险调整后的息差水平好于对公业务。如果考虑风险因素(风险及资本调整后净利息收益率=(净利息收入-当年新生成不良)/生息资产日均余额),零售业务的收益水平整体要好于对公业务收益水平,这主要是因为我国零售贷款业务个人住房按揭占比约为60%,整体风险水平较低。

参考观研天下发布《2019年中国商业银行同业业务市场分析报告-行业竞争格局与前景评估预测》

零售银行净息差水平大都低于对公业务(2016年)

资料来源:wind、观研天下数据中心整理

零售业务风险调整后息差表现好于对公业务(2016年)

资料来源:wind、观研天下数据中心整理

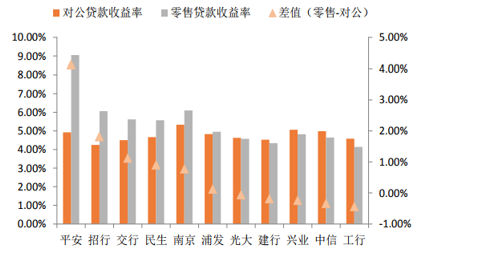

上市银行对公贷款收益率和零售贷款收益率对比(2016年)

资料来源:wind、观研天下数据中心整理

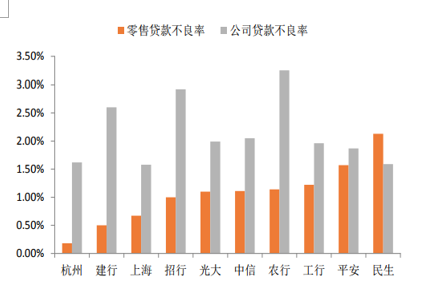

大部分上市银行零售贷款不良率低于对公不良率(2016年)

资料来源:wind、观研天下数据中心整理

2、负债端:零售存款更加稳定、存款成本更具优势

存款稳定性

零售存款由于客户黏性较强、客户较为分散,整体稳定性要好于企业存款。从历史数据来验证,零售存款相较于企业存款来说更加稳定,尤其是在2010年至2011年流动性紧张的周期,居民存款增速放缓的幅度进小于企业存款。目前在货币中型偏紧且金融去杠杆持续背景下,整体的流动性幵不宽裕,因此无论居民还是企业存款,增速都可能持续下行,但一般而言零售存款稳定性相比对公存款更优。

上市银行(16家)存款增速与流动性相关性

数据来源:公司公告、观研天下数据中心整理

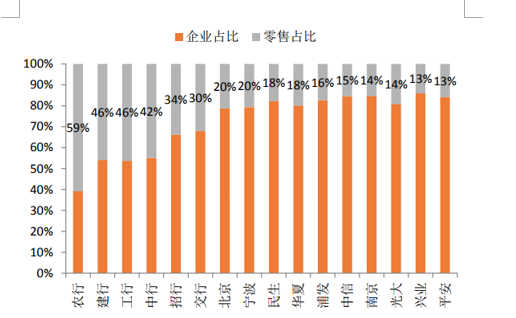

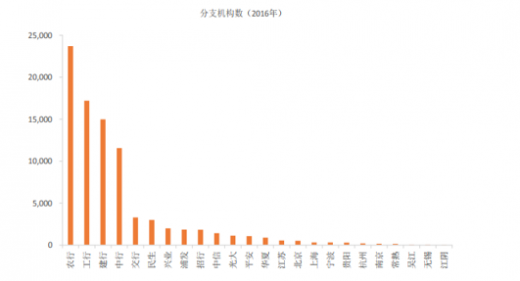

从各家上市银行的存款结构来看,四大行的零售存款占比遥遥领先,其中占比最高的农行达到59%,剩余大部分银行的零售存款占比在10%-20%区间。四大行零售存款占比的绝对优势与其庞大的分支网点数量密不可分,通过数据可以収现,各家银行零售存款的占比基本与其分支机构数量成正比。值得一提的是,招行在网点分布数明显少于大行的情况下,其零售存款占比依然保持在30%以上,我们认为主要得益于招行在线上获客渠道方面的优势和更为年轻的客户群体。

四大行零售存款占比较高(16年)

资料来源:wind、观研天下数据中心整理

四大行网点优势明显(16年)

资料来源:wind、观研天下数据中心整理

存款成本

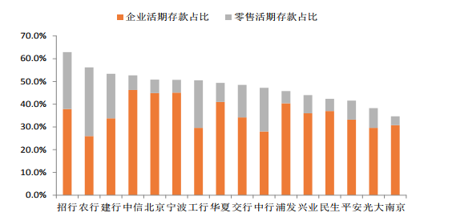

从上市银行16年末活期存款占比来看,招行以63%的活期比例领跑,农行(56%)、建行(53%)紧随其后。分开来看,四大行和招行的零售活期存款占比平均为20%,而剩下几家银行的零售活期存款均在10%以下,零售活期存款更加体现出向优势银行集中的特点,而企业活期存款占比差距较为平滑。零售业务发展较好的银行,有望获得更多的活期存款,从而在存款成本方面获得更大的优势。我们认为获得零售活期存款的关键,主要在于能否成为客户的主要业务办理行。而这就需要在提供最基本的网点、手机银行等渠道便利的基础上,尽可能多地向客户提供银证转账、理财、外汇兑换等各种产品和业务,从而提高客户粘度和忠诚度。

招行活期存款占比最高(16年)

资料来源:wind、观研天下数据中心整理

活期存款占比决定存款成本(16年)

资料来源:wind、观研天下数据中心整理

3、发展零售业务有利于资本节约

在行业资本管理要求不断提升,而外部融资能力受估值抑制的情况下,优化资本使用效率,寻求更轻资本的发展模式也将逐步成为银行竞争力提升的关键。具体来看,加大对于低资本消耗型业务的拓展以及提升非息业务收入的贡献是重要的突围方向。

发展低资本消耗型业务根据2012年颁布的《商业银行资本管理办法(试行)》中的要求,目前信贷类资产中,风险权重相对较低的主要有小微贷款(75%)、个人非按揭贷款(75%)以及按揭贷款(50%)。因此,加大对于小微及零售业务的拓展力度有利于银行降低银行风险资产对于资本金的消耗。不过,考虑到在当前经济环境下,小微企业整体经营风险依然较大,银行短期风险偏好难以大幅提升。相比之下,収力零售信贷业务成为了当前时点银行更为经济和效率的选择。

我们对各家上市银行2016年零售及对公板块的ROA水平迚行了比较。(由于各家银行在披露分部报表时幵没有披露分板块净利润数据,因此在ROA计算过程中我们用税前利润代替净利润作为分母,所有银行均做相同处理,因此幵不会影响结果的可比性。)从结果来看,零售业务整体表现好于对公板块,15家样本银行中有10家银行零售业务的资产收益率表现好于对公。迚一步,如果我们将资本占用因素考虑在内,保守给予零售资产以75%的风险权重(考虑到目前各家银行零售业务大部分均以按揭为主,因此实际的风险加权权重可能更低),对公资产依旧维持100%的权重,15家银行中有13家银行的调整后资产回报率会高于对公,且收益率差距也有所扩大。

零售与对公板块资产回报率比较(16年)

资料来源:wind、观研天下数据中心整理

考虑资本消耗后,零售资产回报率好于对公

资料来源:wind、观研天下数据中心整理

不同ROE对应的风险资产假设增速上限

资料来源:wind、观研天下数据中心整理

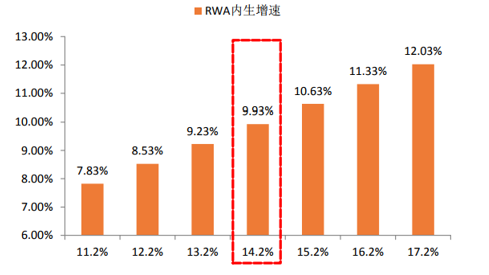

上市银行16年RWA实际增速vs内生增速

资料来源:wind、观研天下数据中心整理

4、零售业务是手续费收入的主要来源

从上市银行16年手续费收入结构来看,前三大手续费收入贡献主要是银行卡手续费(27%)、代理业务手续费(17%)、理财产品手续费(13%),零售业务是主要的手续费来源,幵且零售业务贡献的非息收入具有增长稳定、受监管影响小等优势。

从手续费增长的角度来看,零售业务为主要来源的手续费增长好于对公业务为主要来源的手续费增长。理财业务、代理业务和银行卡业务同比增速分别为18.4%/17.5%/13.5%;对公业务为主要来源的手续费科目中,除了托管收入增速较快(24%),投资银行、顾问与咨询以及信用承诺等同比增速为-4.2%/-9.7%/-13.1%。

银行卡、代理业务和理财占比逐年提升

资料来源:wind、观研天下数据中心整理

零售业务手续费增长较为明显

资料来源:wind、观研天下数据中心整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。