售服务是指零售服务商在零售的各个环节为零售链条提供的促进商品流通的增值性服务。零售服务业自古有之,并且随着零售的发展而不断演化。零售服务的出现实质上是社会分工细化的必然结果。行业内部的子业态推陈出新,行业外部边界不断扩展,而同时各板块边界逐步融合,逐步形成了环环相扣和互融互通的产业格局。

零售服务行业逐步进入产业研究的视野得益于近年来的零售边界弱化和渠道融合。电商的发展促进了电商服务业的繁荣,但是随着移动时代来临,线上线下的边界弱化,零售服务的边界也随之减弱。比如第三方支付最初为线上网商服务,而现在也开始为实体店铺提供支付便利,快递物流原来只为线上网商做最后一公里配送,而现在也开始为超市等提供即时配送服务。因此以往被忽略的更大的零售服务业开始进入公众视野。

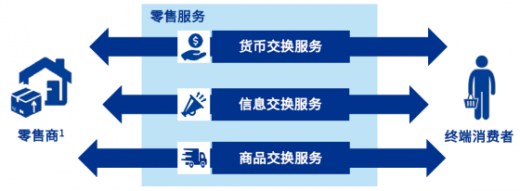

零售服务包括营销、交易、支付、物流、技术赋能和运营支持。营销和交易为基本服务,支付和物流是通用服务,技术赋能和运营支持是支持服务。基本服务的重要性最高。其中,交易板块曾经是零售的中枢,为零售参与双方提供对接方式。但是随着渠道融合,交易板块的重要性逐步减弱,而营销板块的地位在逐步提升。营销的最终目的是为了达成交易,作为营销的重点,流量的重要性也随之凸显,而内容和注意力经济是未来获取流量的关键。

基于对零售服务行业的深入洞察,毕马威关注技术带来的持续改变和模式创新。我们希望,本报告能够帮助读者更近距离观察零售服务行业,透析我国零售服务业的发展现状及未来展望,以期推动我国零售服务行业的稳健发展。

一、零售服务定义

1、服务是促进商品流通的增值性服务

零售,即为商品由生产者转移至终端消费者的过程。零售商向终端消费者直接销售商品,商品不包括服务以及用于生产资料的工业品。

零售服务,为商品在零售链条中的流通赋能,增强零售商与终端消费者间的联系纽带,缩短零售商触达终端消费者的路径,降低终端消费者进行零售消费的间接成本。

零售服务自零售兴起之始即生根发芽,随着社会分工的细化不断演进。在零售变革的推动下,消费者对于商品的期待不再局限于对其本身的功能诉求,而向外拓展出对即时、灵活、个性化服务的体验诉求,使得零售服务创造的价值变得越来越重要。

参考观研天下发布《2019年中国零售行业分析报告-行业竞争现状与前景评估预测》

2、零售服务的出现是社会分工细化的必然结果

零售服务的出现和发展是社会分工细化的必然结果。随着经济的发展和科技的进步,零售链条被解构成多个紧密相连的细化环节。每个环节都会有第三方零售服务商提供专业服务,使得零售商不再需要自建零售链条所需的全部职能,转而依靠零售服务商提供外包服务,专注发展其核心竞争优势。

零售商从原来的自我服务零售链条所有环节,转为采用第三方零售服务商提供的专业服务。零售服务帮助零售商降低了开展零售业务的门槛、提升了资源利用效率、并释放了对商品深层次服务体验的潜在需求。

3、零售与零售服务的边界日益模糊

零售商在传统上通过对商品低买高卖来赚取价差,而零售服务商则通过提供相应的零售服务来获取收入。但是,一些零售商将原本服务自己零售链条的优势环节(如营销、支付、物流、交易等)发展成相应的零售服务,开放给全社会以及其他零售商使用。

二、零售服务行业发展沿革

1、中国零售服务业呈阶段式发展

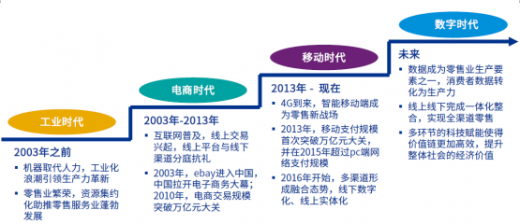

未来零售服务的主要对象将转向零售生态的链接关系,零售商与消费者在零售链条的两端合力推动零售服务的变革。数字时代的零售服务将大幅提升零售链的透明度和效率,实现更优化的生产要素再分配。数字时代的变革给予细分领域的长尾零售商更多机会,而终端消费者的个性化需求也将得到更好的匹配,零售商也从“碎片化时间”的竞争逐步转移为“满足即时需求”的竞争。

2、移动时代线上线下边界消弥已成定局

从3G到4G、从PC端到移动端,信息传输技术的发展和移动设备的普及使得线上电商得以通过智能移动终端下探到终端消费者的线下生活场景,同时也为线下实体零售商提供线上数字化、场景化的机会,线上与线下的界限日益模糊。随着零售业态线上线下场景壁垒被打破,零售服务也从仅服务实体店或电商的传统模式中解放出来,在新零售业态的推动下迭代更新,逐步发展成为服务于全渠道零售商的生态体系。

在保持多年高速发展后,我国互联网时代的人口红利已被渐渐消化,线上用户规模增长减缓。同时各类企业纷纷加入线上流量的争夺之中,迫使线上流量成本抬升,进一步削减企业的利润空间。以电商平台为例,近年来,主流头部电商平台的线上新增活跃用户营销成本逐年升高,其中2015至2016年是关键临界点,平均线上获客成本突破200元,已超过线下获客成本。

线上用户流量规模巨大,线下获客成本更低。在互联时代催化下,线上用户流量市场完成了从无到有的跨越,虽在几年内迅速壮大,却已进入高度竞争的红海局面。反观线下用户流量市场发展相对缓慢,根据招商证券测算,近年线下获客成本在76元1左右,低于线上渠道。

线下客户价值潜力巨大,线上流量性价比显著降低。线下实体店面运营期间会产生数额不小的固定开支,但线上流量成本上涨已大幅压缩了线上商家的盈利空间。实体门店能比绝大多数的网络商家更迅速地响应消费者需求,促使辐射范围内的社区用户高频率活跃于购物场景之中,增加商品在消费者中的曝光率,提高撮合交易的次数和成功率。

线上线下性价比逐渐趋于一致。以某珠宝商家为例,其线上年销售额约5%费用将用于促销引流等活动,相关物流配送还会增加成本支出。若通过第三方外包服务来代运行平台,还需支付约2%的佣金及手续费。而线下实体店的开店成本则相对较低,以实现3000万收入为目标该商家的营业成本可稳定控制在200万元以内,低于线上成本的210万元。

商业市场的本质是逐利,利润空间就是企业商家的主要诉求。当线上流量成本不再具有价格优势,线下场景机会层出不穷时,市场会自发寻求利润更高的方式来完成对引流渠道的筛选。例如,在某知名线上鲜花配送品牌的周年庆活动中,某零售商家以赞助的形式向顾客提供红酒类礼品,通过建立“红酒+鲜花=浪漫”的概念营销,以较低的成本完成了对目标客户群体的引流。

线下零售商延续线上化转型的趋势,致力于拓展全渠道数字化模式。进入移动时代后,百货零售业O2O业务增长迅猛,数据显示,尚未开展O2O业务的百货零售企业比例从2013年的73%锐减至2017年的14%。通过移动互联技术与线上平台构建实体、线上、移动端相结合的全合作已成为最受青睐的线上化方式,由此创造出了丰富的交易场景和流量转化形式。研究还发现,实体店线上化的途径呈现多样化的发展趋势。根据百货零售业报告显示,2016年,同时拥有企业自建网络销售平台和入驻三方网销平台的占比达到20.7%,而入驻三方网销平台的企业仅占3.4%。

随着线上流量红利减弱,线上企业开始积极向线下渗透以挖掘流量入口。阿里巴巴和京东纷纷通过入股零售商、开设实体店等方式跑马圈地,深度布局线下百货超市、便利店等传统零售业态,并开创了无人超市等新业态的先河。互联网手机起家的小米,也逐渐从单纯的线上化销售转向发力线下渠道。专注于线上的零食企业如百草味、三只松鼠等同样于近年来加速试水线下布局。海外电商巨头包括Amazon、ModCloth、WarbyParker和Bonobos更是争相开设实体体验店以实现线下拓展战略。

以网络支付为代表的线上零售服务早已开始为线下零售商提供支付服务,增强了支付服务的外延性、淡化了零售支付线上与线下的界限、有效地促进了全渠道零售业的蓬勃发展。

阿里巴巴旗下的支付宝原本是为互联网用户及企业提供线上支付服务的平台,在成立之初其客户主要来自于使用电脑的群体,业务则集中在网络购物、货款交付等方面。随着2008年支付宝移动业务成功上线,这种过去主要存在于线上的支付方式,逐渐被线下实体零售店普遍采用。现如今不论是商场超市,亦或是街边小店,通过网络支付平台为商家提供的二维码,顾客都能够更便捷地通过手机扫码一键支付。除了支付宝,微信支付逐渐也成为另一主流的支付渠道。

在电商时代,物流配送服务商主要集中服务于线上网商,为商家配送商品到终端消费者。随着新零售的发展,即时配送服务供应商应运而生。作为即时配送类服务的代表,美团和饿了么骑手突破了其在原有客户群体的局限性,开始为药店、超市、传统便利店等离散性较高的零售商提供线下物流配送服务,提升配送货效率、满足消费者对商品送达准时性的需求。

零售服务行业逐步进入产业研究的视野得益于近年来的零售边界弱化和渠道融合。电商的发展促进了电商服务业的繁荣,但是随着移动时代来临,线上线下的边界弱化,零售服务的边界也随之减弱。比如第三方支付最初为线上网商服务,而现在也开始为实体店铺提供支付便利,快递物流原来只为线上网商做最后一公里配送,而现在也开始为超市等提供即时配送服务。因此以往被忽略的更大的零售服务业开始进入公众视野。

零售服务包括营销、交易、支付、物流、技术赋能和运营支持。营销和交易为基本服务,支付和物流是通用服务,技术赋能和运营支持是支持服务。基本服务的重要性最高。其中,交易板块曾经是零售的中枢,为零售参与双方提供对接方式。但是随着渠道融合,交易板块的重要性逐步减弱,而营销板块的地位在逐步提升。营销的最终目的是为了达成交易,作为营销的重点,流量的重要性也随之凸显,而内容和注意力经济是未来获取流量的关键。

服务零售业趋势

信息来源:互联网

基于对零售服务行业的深入洞察,毕马威关注技术带来的持续改变和模式创新。我们希望,本报告能够帮助读者更近距离观察零售服务行业,透析我国零售服务业的发展现状及未来展望,以期推动我国零售服务行业的稳健发展。

一、零售服务定义

1、服务是促进商品流通的增值性服务

零售,即为商品由生产者转移至终端消费者的过程。零售商向终端消费者直接销售商品,商品不包括服务以及用于生产资料的工业品。

零售服务,为商品在零售链条中的流通赋能,增强零售商与终端消费者间的联系纽带,缩短零售商触达终端消费者的路径,降低终端消费者进行零售消费的间接成本。

零售服务自零售兴起之始即生根发芽,随着社会分工的细化不断演进。在零售变革的推动下,消费者对于商品的期待不再局限于对其本身的功能诉求,而向外拓展出对即时、灵活、个性化服务的体验诉求,使得零售服务创造的价值变得越来越重要。

参考观研天下发布《2019年中国零售行业分析报告-行业竞争现状与前景评估预测》

零售服务概念图解

信息来源:互联网

2、零售服务的出现是社会分工细化的必然结果

零售服务的出现和发展是社会分工细化的必然结果。随着经济的发展和科技的进步,零售链条被解构成多个紧密相连的细化环节。每个环节都会有第三方零售服务商提供专业服务,使得零售商不再需要自建零售链条所需的全部职能,转而依靠零售服务商提供外包服务,专注发展其核心竞争优势。

服装零售商业务模式的变革

信息来源:商务委

零售商从原来的自我服务零售链条所有环节,转为采用第三方零售服务商提供的专业服务。零售服务帮助零售商降低了开展零售业务的门槛、提升了资源利用效率、并释放了对商品深层次服务体验的潜在需求。

3、零售与零售服务的边界日益模糊

零售商在传统上通过对商品低买高卖来赚取价差,而零售服务商则通过提供相应的零售服务来获取收入。但是,一些零售商将原本服务自己零售链条的优势环节(如营销、支付、物流、交易等)发展成相应的零售服务,开放给全社会以及其他零售商使用。

零售商的零售服务发展历程

信息来源:商务委

二、零售服务行业发展沿革

1、中国零售服务业呈阶段式发展

中国零售服务业发展阶段

信息来源:商务委

未来零售服务的主要对象将转向零售生态的链接关系,零售商与消费者在零售链条的两端合力推动零售服务的变革。数字时代的零售服务将大幅提升零售链的透明度和效率,实现更优化的生产要素再分配。数字时代的变革给予细分领域的长尾零售商更多机会,而终端消费者的个性化需求也将得到更好的匹配,零售商也从“碎片化时间”的竞争逐步转移为“满足即时需求”的竞争。

零售服务业各阶段关键要素比较

信息来源:商务委

2、移动时代线上线下边界消弥已成定局

从3G到4G、从PC端到移动端,信息传输技术的发展和移动设备的普及使得线上电商得以通过智能移动终端下探到终端消费者的线下生活场景,同时也为线下实体零售商提供线上数字化、场景化的机会,线上与线下的界限日益模糊。随着零售业态线上线下场景壁垒被打破,零售服务也从仅服务实体店或电商的传统模式中解放出来,在新零售业态的推动下迭代更新,逐步发展成为服务于全渠道零售商的生态体系。

在保持多年高速发展后,我国互联网时代的人口红利已被渐渐消化,线上用户规模增长减缓。同时各类企业纷纷加入线上流量的争夺之中,迫使线上流量成本抬升,进一步削减企业的利润空间。以电商平台为例,近年来,主流头部电商平台的线上新增活跃用户营销成本逐年升高,其中2015至2016年是关键临界点,平均线上获客成本突破200元,已超过线下获客成本。

2012-2016年头部电商平均获客成本

数据来源:商务委

线上用户流量规模巨大,线下获客成本更低。在互联时代催化下,线上用户流量市场完成了从无到有的跨越,虽在几年内迅速壮大,却已进入高度竞争的红海局面。反观线下用户流量市场发展相对缓慢,根据招商证券测算,近年线下获客成本在76元1左右,低于线上渠道。

线下客户价值潜力巨大,线上流量性价比显著降低。线下实体店面运营期间会产生数额不小的固定开支,但线上流量成本上涨已大幅压缩了线上商家的盈利空间。实体门店能比绝大多数的网络商家更迅速地响应消费者需求,促使辐射范围内的社区用户高频率活跃于购物场景之中,增加商品在消费者中的曝光率,提高撮合交易的次数和成功率。

线上线下性价比逐渐趋于一致。以某珠宝商家为例,其线上年销售额约5%费用将用于促销引流等活动,相关物流配送还会增加成本支出。若通过第三方外包服务来代运行平台,还需支付约2%的佣金及手续费。而线下实体店的开店成本则相对较低,以实现3000万收入为目标该商家的营业成本可稳定控制在200万元以内,低于线上成本的210万元。

商业市场的本质是逐利,利润空间就是企业商家的主要诉求。当线上流量成本不再具有价格优势,线下场景机会层出不穷时,市场会自发寻求利润更高的方式来完成对引流渠道的筛选。例如,在某知名线上鲜花配送品牌的周年庆活动中,某零售商家以赞助的形式向顾客提供红酒类礼品,通过建立“红酒+鲜花=浪漫”的概念营销,以较低的成本完成了对目标客户群体的引流。

线下零售商延续线上化转型的趋势,致力于拓展全渠道数字化模式。进入移动时代后,百货零售业O2O业务增长迅猛,数据显示,尚未开展O2O业务的百货零售企业比例从2013年的73%锐减至2017年的14%。通过移动互联技术与线上平台构建实体、线上、移动端相结合的全合作已成为最受青睐的线上化方式,由此创造出了丰富的交易场景和流量转化形式。研究还发现,实体店线上化的途径呈现多样化的发展趋势。根据百货零售业报告显示,2016年,同时拥有企业自建网络销售平台和入驻三方网销平台的占比达到20.7%,而入驻三方网销平台的企业仅占3.4%。

2013-2017年中国百货零售业O2O业务开展模式占比

数据来源:商务委

随着线上流量红利减弱,线上企业开始积极向线下渗透以挖掘流量入口。阿里巴巴和京东纷纷通过入股零售商、开设实体店等方式跑马圈地,深度布局线下百货超市、便利店等传统零售业态,并开创了无人超市等新业态的先河。互联网手机起家的小米,也逐渐从单纯的线上化销售转向发力线下渠道。专注于线上的零食企业如百草味、三只松鼠等同样于近年来加速试水线下布局。海外电商巨头包括Amazon、ModCloth、WarbyParker和Bonobos更是争相开设实体体验店以实现线下拓展战略。

中国线上代表企业线下布局案例

信息来源:商务委

以网络支付为代表的线上零售服务早已开始为线下零售商提供支付服务,增强了支付服务的外延性、淡化了零售支付线上与线下的界限、有效地促进了全渠道零售业的蓬勃发展。

阿里巴巴旗下的支付宝原本是为互联网用户及企业提供线上支付服务的平台,在成立之初其客户主要来自于使用电脑的群体,业务则集中在网络购物、货款交付等方面。随着2008年支付宝移动业务成功上线,这种过去主要存在于线上的支付方式,逐渐被线下实体零售店普遍采用。现如今不论是商场超市,亦或是街边小店,通过网络支付平台为商家提供的二维码,顾客都能够更便捷地通过手机扫码一键支付。除了支付宝,微信支付逐渐也成为另一主流的支付渠道。

中国网络支付场景发展

信息来源:商务委

2013/2016年中国第三方支付移动占比

数据来源:商务委

在电商时代,物流配送服务商主要集中服务于线上网商,为商家配送商品到终端消费者。随着新零售的发展,即时配送服务供应商应运而生。作为即时配送类服务的代表,美团和饿了么骑手突破了其在原有客户群体的局限性,开始为药店、超市、传统便利店等离散性较高的零售商提供线下物流配送服务,提升配送货效率、满足消费者对商品送达准时性的需求。

即时配送平台服务商家代表

信息来源:商务委

资料来源:观研天下(YZ)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。