一、我国电商导购行业发展概况

1、行业概况

随着互联网技术的加速推广,网络购物这一基于互联网的新兴消费模式发展迅速。根据商务部的数据显示,2017年中国网络零售交易额达7.18万亿元,同比增长32.2%。电子商务行业规模的迅速增加,以淘宝、京东等为代表的电商的成功,以及资本对电子商务、网络购物行业的追捧,均在进一步增加电子商务行业整体吸引力,促进更多参与者进入行业。

而随着行业参与者数量的提高,电商提供的商品种类更全、选择更多,且各类促销、宣传活动也更加频繁,导致各类电商均堆积了海量信息。上述趋势导致用户从各类电商筛选甄别出适合自身购物需求的信息难度增加,网络购物时间成本增加,且经常由于理解沟通中的偏差出现购买商品不符预期的情形,网络购物用户体验下降。而从电商和品牌商的角度而言,随着行业竞争的加剧,各项营销活动有效触达最终用户的难度不断增加。电商导购企业作为一个连接用户和电商、品牌商的中间平台,不仅可以为用户提供高效、中立的消费决策支持,节约他们网络购物的学习成本和时间成本,也可以成为电商、品牌商增加用户曝光、获取用户流量的重要渠道。

电商导购企业指通过比价、返利或内容营销等各类方式,吸引并引导用户前往电商进行交易的企业。按照运营方式、服务用户模式的不同,可以细分为内容类导购企业和价格类导购企业,其中内容类导购主要通过内容吸引用户并促使用户前往第三方电商、品牌商官网完成交易;价格类导购主要通过比价、返利等方式吸引用户并促使用户前往第三方电商、品牌商官网完成交易。本公司为内容类导购平台。

2、行业前景及发展趋势

(1)我国消费领域增量显著,消费升级趋势明显

随着经济发展和居民可支配收入的增加,我国居民消费需求增长稳定。2005年至2010年间我国私人消费对GDP增长贡献率为32%,而在2010年至2016年间上述比例上升至45%,私人消费成为拉动中国经济增长的重要力量。波士顿咨询认为,至2020年,我国的消费市场将达到6.5万亿美元的规模。

即便如此,从消费结构上来看,中国居民个人消费占GDP比重较低,与发达经济体差距较大。2016年中国居民个人消费占GDP比重仅为39.46%,远不及全球平均水平的57.86%。随着中国经济结构优化升级,消费对经济增长的驱动力会不断增强,个人消费能力不断提高。

(2)网络购物产业规模呈上升趋势,电商导购行业共享增长红利

在消费领域继续保持高速增长的大背景下,随着互联网的普及,消费者的消费偏好和消费习惯不断发生变化,越来越多的消费者成为网购用户,网络渠道消费在整体消费领域的占比日益显著,成为拉动居民消费的重要渠道。

中国互联网络信息中心数据显示,截至2017年12月,中国网络购物用户规模为5.33亿,较2016年底增加6,662万人;网络购物使用率亦稳步提升,从2008年的25%增加到2017年的69%。

国家统计局数据显示,2017年全国社会消费品零售总额为36.63万亿元。2017年全国网络购物交易规模达到5.6万亿元,占全国社会消费品零售总额的15.29%,占比持续提升。

参考观研天下发布《2018年中国网购电商市场分析报告-行业运营态势与发展前景研究》

(3)电商行业从粗放增长转向精耕细作,优质导购平台价值凸显

电子商务行业发展初期,由于网络用户规模增长迅速,行业流量红利较大,电商企业一般采用价格战、大规模广告投放等较为粗放的方式吸引用户,换取交易规模的快速增长。但随着电子商务行业发展的日益成熟,市场参与者不断增多,竞争更加激烈,尤其是随着行业流量红利的日益减少,电商企业获取新用户的成本大幅提升,传统粗放型的广告投放方式吸引用户效果差、性价比低的劣势开始显现。

在电商行业整体用户获取成本不断增加的大背景下,电商企业一方面更加重视对用户的精耕细作,不断加强用户的忠诚度和粘性,提升用户在单位时间内的价值贡献;另一方面电商企业也更加重视对优质流量的争夺。导购网站作为连接用户和电商、品牌商的重要中间平台,不仅可以为电商、品牌商提供大量、高质量的用户群体,将流量在短时间内转化为交易;而且可以提升电商、品牌商在用户中的认知度和口碑,提升用户的忠诚度和粘性,在较长的时间里为电商、品牌商持续贡献价值。

总之,随着电商行业从粗放增长走向精耕细作,新增用户带来的流量红利减少、优质用户的流量价值逐渐上升,优质导购网站,尤其是内容类导购网站的商业价值日趋凸显。

二、行业竞争格局,发行人的竞争优势及劣势

1、行业市场化程度与竞争格局

(1)行业市场化程度

我国电子商务行业在过去几年经历了高速增长,市场已经达到一定规模,逐步迈入成熟期。龙头电子商务企业近年来通过供应链整合及积极的价格策略扩大规模、快速占领市场,市场集中度进一步提高。同时,目前大部分行业及企业对电商的重视程度都在不断增加,新进入者越来越多,整体竞争更加激烈,但是还有部分细分领域需求尚待挖掘,仍属蓝海。

具体到电商导购细分领域内,目前行业尚处于快速发展阶段,内容类导购领域的新进入者增加,市场竞争日趋激烈。但目前电商导购行业,尤其是内容类导购的整体渗透率较低,行业内竞争者呈现面向不同电商和用户群体的多元化发展趋势,各行业参与者都在专注于品牌树立和产品创新。

(2)行业竞争格局

按照运营模式和服务方式的不同,可以将电商导购细分为内容类导购和价格类导购。其中内容类导购主要通过内容吸引用户并促使用户前往第三方电商、品牌商官网完成交易,代表企业如本公司运营的什么值得买等;价格类导购主要通过比价、返利等方式吸引用户并促使用户前往第三方电商、品牌商官网完成交易,代表企业有返利网、一淘等。

价格类导购企业由于业务模式较为简单,同质性和可替代性较高,行业竞争较为激烈。而内容类导购企业有较高的品牌壁垒与用户壁垒,而且经营模式与面向目标群体的多样化趋势非常明显,不同竞争者往往朝不同方向发展,在各自服务的电商和细分消费群体内深耕细作,行业参与者的增加促进了行业整体的多元性,提高了行业整体的服务质量和对消费者的吸引力。行业参与者之间合作大于竞争,可共同推动行业进步与发展。

目前,随着用户消费行为和习惯的变化,电商行业整体竞争的加剧,以及流量红利的逐渐消失,拥有优质内容和用户的内容类导购平台价值日益凸显,对电商、品牌商的议价能力逐渐提高。

(3)行业未来竞争方向

在消费升级的大潮流下,导购平台的推荐将由价格驱动越来越多地转向基于内容的价值推荐,单一价格类导购平台对用户的吸引力将逐渐降低,拥有社区属性、用户参与度较高的导购平台将在未来行业竞争中占据优势地位。此外,随着电商行业体量的逐渐扩大和在诸多领域内的深入发展,导购行业将进入越来越多的细分领域,行业参与者和新进入者通过挖掘用户和电商、品牌商的细分需求,在更多元化的层面上进行竞合,并共同做大行业的整体规模。因此能否成功跟上行业消费的变化趋势、挖掘并满足用户的细分需求,将成为导购企业决胜未来的关键因素。

从更长远的时间来看,互联网还在加速渗透,新技术也在不断涌现,这些都可能会给电商导购行业带来新的竞争方向。

2、主要竞争企业

(1)返利网

返利网主要从事返利导购业务,现有合作伙伴涵盖了包括天猫、淘宝、京东、苏宁易购、苹果中国官方商城、一号店、亚马逊、聚美优品等在内的知名电商。返利网主要栏目包括返利商城、超级返、9块9、返利卡等。

(2)一淘网

一淘网是阿里巴巴集团旗下的导购平台,成立于2010年。一淘网立足淘宝网、天猫、飞猪等阿里巴巴集团旗下的电商,为用户提供返利、红包、优惠券等服务。

(3)淘粉吧

淘粉吧为全国中小企业股份转让系统挂牌企业杭州淘粉吧网络技术股份有限公司(834805.OC)运营的导购返利网站,其合作伙伴涵盖了包括天猫、淘宝、京东、苏宁易购、一号店、亚马逊、唯品会、聚美优品等在内的知名电商,主要栏目包括品牌特卖、限时闪购等。

3、行业特有的经营模式及盈利模式

电商导购行业的用户为各类消费者,客户为各类电商和品牌商,主要盈利模式为“电商导购佣金收入+广告展示收入”。

电商导购企业通过不同的手段获取用户,并以此为基础向电商、品牌商提供信息推广服务。该信息推广服务的收入方式包含电商导购佣金收入和广告展示收入两部分。其中电商导购佣金收入是指通过将用户导流至电商、品牌商,根据用户实际完成交易金额的一定比例,从电商、品牌商处获取的收入;广告展示收入是指通过在网站或移动客户端提供广告展示位,为电商、品牌商提供营销服务获取的收入。

1、行业概况

随着互联网技术的加速推广,网络购物这一基于互联网的新兴消费模式发展迅速。根据商务部的数据显示,2017年中国网络零售交易额达7.18万亿元,同比增长32.2%。电子商务行业规模的迅速增加,以淘宝、京东等为代表的电商的成功,以及资本对电子商务、网络购物行业的追捧,均在进一步增加电子商务行业整体吸引力,促进更多参与者进入行业。

而随着行业参与者数量的提高,电商提供的商品种类更全、选择更多,且各类促销、宣传活动也更加频繁,导致各类电商均堆积了海量信息。上述趋势导致用户从各类电商筛选甄别出适合自身购物需求的信息难度增加,网络购物时间成本增加,且经常由于理解沟通中的偏差出现购买商品不符预期的情形,网络购物用户体验下降。而从电商和品牌商的角度而言,随着行业竞争的加剧,各项营销活动有效触达最终用户的难度不断增加。电商导购企业作为一个连接用户和电商、品牌商的中间平台,不仅可以为用户提供高效、中立的消费决策支持,节约他们网络购物的学习成本和时间成本,也可以成为电商、品牌商增加用户曝光、获取用户流量的重要渠道。

电商导购企业指通过比价、返利或内容营销等各类方式,吸引并引导用户前往电商进行交易的企业。按照运营方式、服务用户模式的不同,可以细分为内容类导购企业和价格类导购企业,其中内容类导购主要通过内容吸引用户并促使用户前往第三方电商、品牌商官网完成交易;价格类导购主要通过比价、返利等方式吸引用户并促使用户前往第三方电商、品牌商官网完成交易。本公司为内容类导购平台。

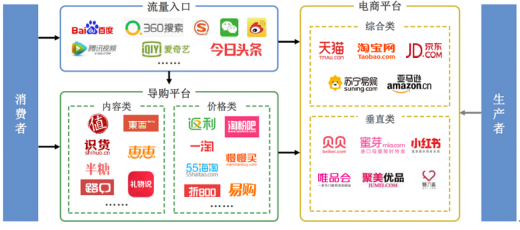

我国电子商务行业整体产业链分布情况

图表来源:经信委

2、行业前景及发展趋势

(1)我国消费领域增量显著,消费升级趋势明显

随着经济发展和居民可支配收入的增加,我国居民消费需求增长稳定。2005年至2010年间我国私人消费对GDP增长贡献率为32%,而在2010年至2016年间上述比例上升至45%,私人消费成为拉动中国经济增长的重要力量。波士顿咨询认为,至2020年,我国的消费市场将达到6.5万亿美元的规模。

即便如此,从消费结构上来看,中国居民个人消费占GDP比重较低,与发达经济体差距较大。2016年中国居民个人消费占GDP比重仅为39.46%,远不及全球平均水平的57.86%。随着中国经济结构优化升级,消费对经济增长的驱动力会不断增强,个人消费能力不断提高。

(2)网络购物产业规模呈上升趋势,电商导购行业共享增长红利

在消费领域继续保持高速增长的大背景下,随着互联网的普及,消费者的消费偏好和消费习惯不断发生变化,越来越多的消费者成为网购用户,网络渠道消费在整体消费领域的占比日益显著,成为拉动居民消费的重要渠道。

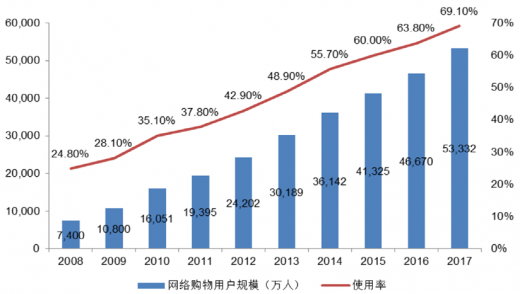

中国互联网络信息中心数据显示,截至2017年12月,中国网络购物用户规模为5.33亿,较2016年底增加6,662万人;网络购物使用率亦稳步提升,从2008年的25%增加到2017年的69%。

中国网络购物用户规模及网络购物使用率情况

图表来源:经信委

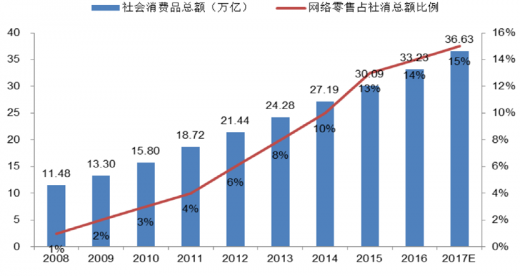

国家统计局数据显示,2017年全国社会消费品零售总额为36.63万亿元。2017年全国网络购物交易规模达到5.6万亿元,占全国社会消费品零售总额的15.29%,占比持续提升。

我国社会消费品零售总额及相应的网络购物交易规模占比

图表来源:经信委

参考观研天下发布《2018年中国网购电商市场分析报告-行业运营态势与发展前景研究》

(3)电商行业从粗放增长转向精耕细作,优质导购平台价值凸显

电子商务行业发展初期,由于网络用户规模增长迅速,行业流量红利较大,电商企业一般采用价格战、大规模广告投放等较为粗放的方式吸引用户,换取交易规模的快速增长。但随着电子商务行业发展的日益成熟,市场参与者不断增多,竞争更加激烈,尤其是随着行业流量红利的日益减少,电商企业获取新用户的成本大幅提升,传统粗放型的广告投放方式吸引用户效果差、性价比低的劣势开始显现。

在电商行业整体用户获取成本不断增加的大背景下,电商企业一方面更加重视对用户的精耕细作,不断加强用户的忠诚度和粘性,提升用户在单位时间内的价值贡献;另一方面电商企业也更加重视对优质流量的争夺。导购网站作为连接用户和电商、品牌商的重要中间平台,不仅可以为电商、品牌商提供大量、高质量的用户群体,将流量在短时间内转化为交易;而且可以提升电商、品牌商在用户中的认知度和口碑,提升用户的忠诚度和粘性,在较长的时间里为电商、品牌商持续贡献价值。

总之,随着电商行业从粗放增长走向精耕细作,新增用户带来的流量红利减少、优质用户的流量价值逐渐上升,优质导购网站,尤其是内容类导购网站的商业价值日趋凸显。

二、行业竞争格局,发行人的竞争优势及劣势

1、行业市场化程度与竞争格局

(1)行业市场化程度

我国电子商务行业在过去几年经历了高速增长,市场已经达到一定规模,逐步迈入成熟期。龙头电子商务企业近年来通过供应链整合及积极的价格策略扩大规模、快速占领市场,市场集中度进一步提高。同时,目前大部分行业及企业对电商的重视程度都在不断增加,新进入者越来越多,整体竞争更加激烈,但是还有部分细分领域需求尚待挖掘,仍属蓝海。

具体到电商导购细分领域内,目前行业尚处于快速发展阶段,内容类导购领域的新进入者增加,市场竞争日趋激烈。但目前电商导购行业,尤其是内容类导购的整体渗透率较低,行业内竞争者呈现面向不同电商和用户群体的多元化发展趋势,各行业参与者都在专注于品牌树立和产品创新。

(2)行业竞争格局

按照运营模式和服务方式的不同,可以将电商导购细分为内容类导购和价格类导购。其中内容类导购主要通过内容吸引用户并促使用户前往第三方电商、品牌商官网完成交易,代表企业如本公司运营的什么值得买等;价格类导购主要通过比价、返利等方式吸引用户并促使用户前往第三方电商、品牌商官网完成交易,代表企业有返利网、一淘等。

价格类导购企业由于业务模式较为简单,同质性和可替代性较高,行业竞争较为激烈。而内容类导购企业有较高的品牌壁垒与用户壁垒,而且经营模式与面向目标群体的多样化趋势非常明显,不同竞争者往往朝不同方向发展,在各自服务的电商和细分消费群体内深耕细作,行业参与者的增加促进了行业整体的多元性,提高了行业整体的服务质量和对消费者的吸引力。行业参与者之间合作大于竞争,可共同推动行业进步与发展。

目前,随着用户消费行为和习惯的变化,电商行业整体竞争的加剧,以及流量红利的逐渐消失,拥有优质内容和用户的内容类导购平台价值日益凸显,对电商、品牌商的议价能力逐渐提高。

(3)行业未来竞争方向

在消费升级的大潮流下,导购平台的推荐将由价格驱动越来越多地转向基于内容的价值推荐,单一价格类导购平台对用户的吸引力将逐渐降低,拥有社区属性、用户参与度较高的导购平台将在未来行业竞争中占据优势地位。此外,随着电商行业体量的逐渐扩大和在诸多领域内的深入发展,导购行业将进入越来越多的细分领域,行业参与者和新进入者通过挖掘用户和电商、品牌商的细分需求,在更多元化的层面上进行竞合,并共同做大行业的整体规模。因此能否成功跟上行业消费的变化趋势、挖掘并满足用户的细分需求,将成为导购企业决胜未来的关键因素。

从更长远的时间来看,互联网还在加速渗透,新技术也在不断涌现,这些都可能会给电商导购行业带来新的竞争方向。

2、主要竞争企业

(1)返利网

返利网主要从事返利导购业务,现有合作伙伴涵盖了包括天猫、淘宝、京东、苏宁易购、苹果中国官方商城、一号店、亚马逊、聚美优品等在内的知名电商。返利网主要栏目包括返利商城、超级返、9块9、返利卡等。

(2)一淘网

一淘网是阿里巴巴集团旗下的导购平台,成立于2010年。一淘网立足淘宝网、天猫、飞猪等阿里巴巴集团旗下的电商,为用户提供返利、红包、优惠券等服务。

(3)淘粉吧

淘粉吧为全国中小企业股份转让系统挂牌企业杭州淘粉吧网络技术股份有限公司(834805.OC)运营的导购返利网站,其合作伙伴涵盖了包括天猫、淘宝、京东、苏宁易购、一号店、亚马逊、唯品会、聚美优品等在内的知名电商,主要栏目包括品牌特卖、限时闪购等。

3、行业特有的经营模式及盈利模式

电商导购行业的用户为各类消费者,客户为各类电商和品牌商,主要盈利模式为“电商导购佣金收入+广告展示收入”。

电商导购企业通过不同的手段获取用户,并以此为基础向电商、品牌商提供信息推广服务。该信息推广服务的收入方式包含电商导购佣金收入和广告展示收入两部分。其中电商导购佣金收入是指通过将用户导流至电商、品牌商,根据用户实际完成交易金额的一定比例,从电商、品牌商处获取的收入;广告展示收入是指通过在网站或移动客户端提供广告展示位,为电商、品牌商提供营销服务获取的收入。

资料来源:观研天下(YZ)整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。