资本纽带形成联盟,平台、商家抱团深度联营

参考观研天下发布《2018年中国生鲜行业分析报告-市场运营态势与发展前景研究》

2012 年美国初创企业 Instacart 成立,其运营模式就是与 Whole Foods、Costco、Marsh 等知名连锁零售商合作,把这些零售商的商品搬到线上销售;消费者可以通过电脑或者手机应用下单,配送员去指定的商店采购,并在 1 小时内配送到消费者家中。

2014 年以来,国内类 Instacart 的企业频出,2015 年进入快速发展期,参与企业有从外卖切入商超代买配送的平台,也有商超代买初创公司;参与公司包括京东到家、百度外卖、饿了么、美团外卖、Dmall 多点、生活圈 C、即买送、社区 001、小 e 到家、500mi、小美快购、喵喵便利、送到家等。

由于生鲜食百品类 SKU 众多,在代买模式下平台与商家运营独立,消费者体验差:1)实体商超早期对入驻各类到家平台持怀疑态度,商超企业即使入驻也不愿意将门店库存、商品实时价格等信息与平台方共享,这导致线上线下商品信息不统一,消费者下单后缺货严重;2)过去实体商超为了提高连带消费,往往将低频消费商品(如小家电、日用品)放置入口处,而将高频消费商品放置门店深处,这样的动线设计不适合线上销售,拣货速度慢。

曾任京东到家项目负责人的侯毅在认识到轻资产难以解决体验问题后,加入阿里并推出了新零售标杆盒马鲜生。盒马鲜生采用自营模式,线上线下全部打通,同时率先采用前置仓配送模式,根据线上消费的特征设计门店动线及仓库。盒马店仓一体化降低了商超品类即时配送的物流成本、也更好满足了即时性需求,并且让大家看到了商超到家盈利的可能,这给行业带来示范效应,也倒逼了代买模式的变革。

与此同时,阿里、腾讯、京东电商巨头正好纷纷走向线下,以资本为纽带、合纵连横,主要形成了 AT 两大阵营。其中,腾讯持股京东,沃尔玛、永辉等入驻京东到家,与京东到家共享库存、销售价格等数据,深度联营下运营效率和消费体验得到有效提高。阿里收购大润发、三江、新华都等商超,并全资收购饿了么,在集团内对商超即时配送市场进行梳理和打通。阿里+腾讯(含京东)两大阵营的推波助澜,沃尔玛、永辉入驻京东到家的标杆/倒逼作用及“外卖模式”下客户体验差等多因素共振下,线下商超纷纷入驻京东到家、淘鲜达两大到家平台,采用前置仓模式,与平台共享库存、价格等数据。

淘鲜达&京东到家:抢夺头部商家资源,多维度构建平台壁垒

淘鲜达、京东到家已经成为阿里、腾讯&京东整合旗下资源的两大重要平台。由于商超具有重资产和规模效应的双重特点,阿里与腾讯&京东两大阵营的布局趋于相似,两大平台分别构建出商超即时配送的三大优势:

1)流量优势:线上流量中心化明显,单个商超想自建 APP/小程序必然会面临缺乏流量或引流成本大的问题,淘鲜达、京东到家分别背靠阿里、腾讯&京东,获取更多流量支持;

2)物流优势:在即时配送中,由于客单价较低且时效性要求高,导致物流成本刚性且在客单价中占比大,规模化的即时配送物流体系能稳定持续提供末端物流配送,而淘鲜达、京东到家背后分别有饿了么、达达作为物流支撑;

3)优质商家优势:与优质商家进行深度联营的模式已逐步成为共识,一是因为外卖模式(传统虚拟货架模式)由于拣货时间长、商品缺货严重等问题,客户体验差,盒马引领的高效模式倒逼行业升级,二是因为实体门店与线上平台各有强项,进行深度联营可以快速强强联合,抢占更多市场份额。

以稍晚发力的淘鲜达为例,根据数据,截至 2018 年 6 月 13 日,主打生鲜百货 1 小时送达的淘鲜达已开通 56 个城市,上线 198 家门店,未来规模将逐步扩大。这些门店包括大润发 100 家门店、近 50 家盒马门店,以及盒小马、欧尚、新华都超市、顺客隆超市中百超市等。

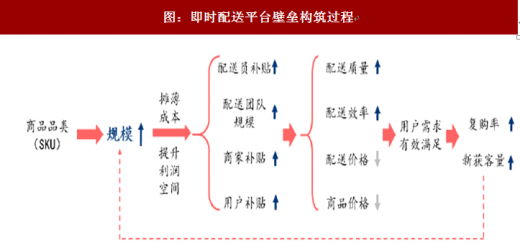

从需求端出发,我们可以总结出即时配送平台未来竞争壁垒的构筑过程。整体而言,我们认为即时配送平台要实现有机增长,规模是突破点,降成本是核心。通过商品品类和配送范围的扩大,满足更多用户对于商品品类“全”的需求,是平台扩大规模的第一步。平台订单数的提升,是摊薄成本,实现规模化盈利,提升利润空间的关键。成本降低后,为配送员、商家及用户提供更有竞争力的补贴将成为可能,平台从而能够更好地保障配送质量及配送效率,降低商品、配送价格。当需求端得到充分满足,平台的获客量及复购率将得到提升,从而加速规模扩张,形成良性循环。

零售本质不变,强强联合优化供应链及运营,加速市场集中度提升

到家平台的出现消除了地理优势构建的壁垒,将加速行业集中度提升,商品质量、价格不具备优势的企业将加速淘汰。与餐饮外卖消费偏好异质不同,生鲜商超的核心竞争力之一是优质的供应链,而供应链能力与销售规模存在正相关关系。对于实体商超而言,到家平台的出现帮助其完成了首次流量聚集,流量的二次分配则主要依赖自身在商品、服务方面的竞争力。在线下市场中,一些小商家尽管提供的商品价格、商品品类、SKU 数量等方面无法与大超市抗衡,但可以凭借地理位置的差异获取部分周边客群。然而,线上市场拉平了 3 公里内商家与消费者的距离,小商家不再具有地理优势,而具有优质供应链的商家将聚集线上订单。

在线上集中化的带动下,整个行业将加速向头部商家集中,能存留的小商家要么拥有独特供应链资源(比如拥有丰富的自有品牌商品、鲜食供应),要么在服务上具有差异性(如 24 小时便利店,可提供夜间服务)。对于商超平台而言,吸引优质头部商家入驻将成为关键;对于线下实体超市而言,主要竞争壁垒包括商品供应链及门店运营能力,商超平台的出现将迫使其不得不加速供应链效率的提升或者对提供差异化供应链资源,同时全渠道发展大势所趋的大环境下,必须对门店进行数字化改造,提高效率。

案例分析:京东到家全方位赋能入驻商家

为了提高用户体验,京东到家主动清退不符合要求的商家,并与沃尔玛、山姆会员店、永辉等深度联营。具体来看,京东到家为商超商家提出“流量赋能、效率赋能以及用户运营赋能”:

1) 在流量赋能方面,目前到家共有三个流量入口,京东商城 app、京东到家 app 以及线下商超的地推流量。客户在京东商城 app 上搜索生鲜、快消品等商品,搜索结果页面里面排名第四位就会是京东到家的链接。消费者也可以直接通过京东到家,浏览附近的合作商家直接下单。通过线上流量赋能,入驻的商家可以获得更多流量,提升订单量,提高收入。

2) 在用户运营赋能方面,商家可以在平台积累门店粉丝,加强推广营销,提高推广效果。传统商家往往只能盲目地进行促销活动,凭借到家平台,商家可以记录下更丰富的用户行为、通过分析行为进行需求满足式的精准营销从而提高收入。据草根调研,京东到家已经和上千家超市实现商品订单级别的数据开放,京东的数据也通过京东到家,开放给其他零售商,将线上线下“人”的数据进行匹配,进一步提高超市数字化程度。

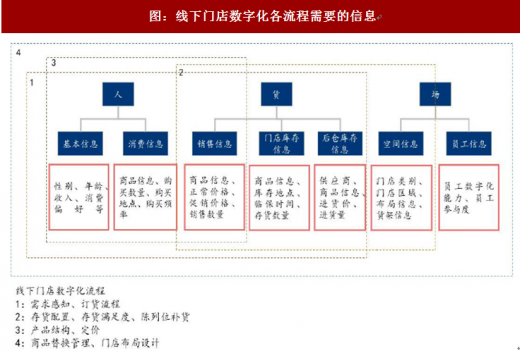

3) 在效率赋能方面,京东到家通过打通线上线下,帮助商超门店建设前置店内仓,提高每日接单上限;通过其配送平台达达可以大幅缩短配送时间,降低配送成本;通过大数据商家可以动态跟进市场变化实现优化配置,提高门店的经营效率。例如对商品、员工每天进行数据分析,实现商品汰换(滞销商品下架,平台上卖得好的建议上架),员工激励(拣货时间比较、差评率比较),以此来实现动销率和货架满足率的提高。

参考观研天下发布《2018年中国生鲜行业分析报告-市场运营态势与发展前景研究》

2012 年美国初创企业 Instacart 成立,其运营模式就是与 Whole Foods、Costco、Marsh 等知名连锁零售商合作,把这些零售商的商品搬到线上销售;消费者可以通过电脑或者手机应用下单,配送员去指定的商店采购,并在 1 小时内配送到消费者家中。

2014 年以来,国内类 Instacart 的企业频出,2015 年进入快速发展期,参与企业有从外卖切入商超代买配送的平台,也有商超代买初创公司;参与公司包括京东到家、百度外卖、饿了么、美团外卖、Dmall 多点、生活圈 C、即买送、社区 001、小 e 到家、500mi、小美快购、喵喵便利、送到家等。

由于生鲜食百品类 SKU 众多,在代买模式下平台与商家运营独立,消费者体验差:1)实体商超早期对入驻各类到家平台持怀疑态度,商超企业即使入驻也不愿意将门店库存、商品实时价格等信息与平台方共享,这导致线上线下商品信息不统一,消费者下单后缺货严重;2)过去实体商超为了提高连带消费,往往将低频消费商品(如小家电、日用品)放置入口处,而将高频消费商品放置门店深处,这样的动线设计不适合线上销售,拣货速度慢。

曾任京东到家项目负责人的侯毅在认识到轻资产难以解决体验问题后,加入阿里并推出了新零售标杆盒马鲜生。盒马鲜生采用自营模式,线上线下全部打通,同时率先采用前置仓配送模式,根据线上消费的特征设计门店动线及仓库。盒马店仓一体化降低了商超品类即时配送的物流成本、也更好满足了即时性需求,并且让大家看到了商超到家盈利的可能,这给行业带来示范效应,也倒逼了代买模式的变革。

与此同时,阿里、腾讯、京东电商巨头正好纷纷走向线下,以资本为纽带、合纵连横,主要形成了 AT 两大阵营。其中,腾讯持股京东,沃尔玛、永辉等入驻京东到家,与京东到家共享库存、销售价格等数据,深度联营下运营效率和消费体验得到有效提高。阿里收购大润发、三江、新华都等商超,并全资收购饿了么,在集团内对商超即时配送市场进行梳理和打通。阿里+腾讯(含京东)两大阵营的推波助澜,沃尔玛、永辉入驻京东到家的标杆/倒逼作用及“外卖模式”下客户体验差等多因素共振下,线下商超纷纷入驻京东到家、淘鲜达两大到家平台,采用前置仓模式,与平台共享库存、价格等数据。

图:阿里巴巴、腾讯(含京东)线下商超领域布局

资料显示:互联网

淘鲜达&京东到家:抢夺头部商家资源,多维度构建平台壁垒

淘鲜达、京东到家已经成为阿里、腾讯&京东整合旗下资源的两大重要平台。由于商超具有重资产和规模效应的双重特点,阿里与腾讯&京东两大阵营的布局趋于相似,两大平台分别构建出商超即时配送的三大优势:

1)流量优势:线上流量中心化明显,单个商超想自建 APP/小程序必然会面临缺乏流量或引流成本大的问题,淘鲜达、京东到家分别背靠阿里、腾讯&京东,获取更多流量支持;

2)物流优势:在即时配送中,由于客单价较低且时效性要求高,导致物流成本刚性且在客单价中占比大,规模化的即时配送物流体系能稳定持续提供末端物流配送,而淘鲜达、京东到家背后分别有饿了么、达达作为物流支撑;

3)优质商家优势:与优质商家进行深度联营的模式已逐步成为共识,一是因为外卖模式(传统虚拟货架模式)由于拣货时间长、商品缺货严重等问题,客户体验差,盒马引领的高效模式倒逼行业升级,二是因为实体门店与线上平台各有强项,进行深度联营可以快速强强联合,抢占更多市场份额。

以稍晚发力的淘鲜达为例,根据数据,截至 2018 年 6 月 13 日,主打生鲜百货 1 小时送达的淘鲜达已开通 56 个城市,上线 198 家门店,未来规模将逐步扩大。这些门店包括大润发 100 家门店、近 50 家盒马门店,以及盒小马、欧尚、新华都超市、顺客隆超市中百超市等。

图:盒马、大润发等商家入驻淘鲜达

资料显示:互联网

从需求端出发,我们可以总结出即时配送平台未来竞争壁垒的构筑过程。整体而言,我们认为即时配送平台要实现有机增长,规模是突破点,降成本是核心。通过商品品类和配送范围的扩大,满足更多用户对于商品品类“全”的需求,是平台扩大规模的第一步。平台订单数的提升,是摊薄成本,实现规模化盈利,提升利润空间的关键。成本降低后,为配送员、商家及用户提供更有竞争力的补贴将成为可能,平台从而能够更好地保障配送质量及配送效率,降低商品、配送价格。当需求端得到充分满足,平台的获客量及复购率将得到提升,从而加速规模扩张,形成良性循环。

图:即时配送平台壁垒构筑过程

资料显示:互联网

零售本质不变,强强联合优化供应链及运营,加速市场集中度提升

到家平台的出现消除了地理优势构建的壁垒,将加速行业集中度提升,商品质量、价格不具备优势的企业将加速淘汰。与餐饮外卖消费偏好异质不同,生鲜商超的核心竞争力之一是优质的供应链,而供应链能力与销售规模存在正相关关系。对于实体商超而言,到家平台的出现帮助其完成了首次流量聚集,流量的二次分配则主要依赖自身在商品、服务方面的竞争力。在线下市场中,一些小商家尽管提供的商品价格、商品品类、SKU 数量等方面无法与大超市抗衡,但可以凭借地理位置的差异获取部分周边客群。然而,线上市场拉平了 3 公里内商家与消费者的距离,小商家不再具有地理优势,而具有优质供应链的商家将聚集线上订单。

在线上集中化的带动下,整个行业将加速向头部商家集中,能存留的小商家要么拥有独特供应链资源(比如拥有丰富的自有品牌商品、鲜食供应),要么在服务上具有差异性(如 24 小时便利店,可提供夜间服务)。对于商超平台而言,吸引优质头部商家入驻将成为关键;对于线下实体超市而言,主要竞争壁垒包括商品供应链及门店运营能力,商超平台的出现将迫使其不得不加速供应链效率的提升或者对提供差异化供应链资源,同时全渠道发展大势所趋的大环境下,必须对门店进行数字化改造,提高效率。

案例分析:京东到家全方位赋能入驻商家

为了提高用户体验,京东到家主动清退不符合要求的商家,并与沃尔玛、山姆会员店、永辉等深度联营。具体来看,京东到家为商超商家提出“流量赋能、效率赋能以及用户运营赋能”:

1) 在流量赋能方面,目前到家共有三个流量入口,京东商城 app、京东到家 app 以及线下商超的地推流量。客户在京东商城 app 上搜索生鲜、快消品等商品,搜索结果页面里面排名第四位就会是京东到家的链接。消费者也可以直接通过京东到家,浏览附近的合作商家直接下单。通过线上流量赋能,入驻的商家可以获得更多流量,提升订单量,提高收入。

图:京东到家流量入口

资料显示:互联网

2) 在用户运营赋能方面,商家可以在平台积累门店粉丝,加强推广营销,提高推广效果。传统商家往往只能盲目地进行促销活动,凭借到家平台,商家可以记录下更丰富的用户行为、通过分析行为进行需求满足式的精准营销从而提高收入。据草根调研,京东到家已经和上千家超市实现商品订单级别的数据开放,京东的数据也通过京东到家,开放给其他零售商,将线上线下“人”的数据进行匹配,进一步提高超市数字化程度。

3) 在效率赋能方面,京东到家通过打通线上线下,帮助商超门店建设前置店内仓,提高每日接单上限;通过其配送平台达达可以大幅缩短配送时间,降低配送成本;通过大数据商家可以动态跟进市场变化实现优化配置,提高门店的经营效率。例如对商品、员工每天进行数据分析,实现商品汰换(滞销商品下架,平台上卖得好的建议上架),员工激励(拣货时间比较、差评率比较),以此来实现动销率和货架满足率的提高。

图:线下门店数字化各流程需要的信息

资料显示:互联网

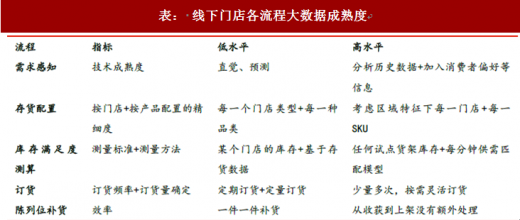

表: 线下门店各流程大数据成熟度

资料显示:公开资料整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。