消费升级推动专业化连锁业态份额提升

参考观研天下发布《2018年中国母婴连锁行业分析报告-市场深度分析与发展前景预测》

根据数据,中国母婴连锁市场规模自2006 年的182 亿元增长到2015 年的1,056 亿元,CAGR 达21.6%,明显高于整个母婴市场的增速。如果考虑到线上渗透率逐年提升,则线下母婴市场增速应低于整体母婴市场增速,因此母婴连锁市场的增长速度相对于其它线下市场更加明显,这表明在母婴线下渠道中,专业化连锁业态的市场份额正在不断上升。

图:2006-2015 年中国母婴连锁市场规模(亿元)及增速

数据来源:公开数据整理

我们认为,母婴连锁店逐步替代传统的百货、商超等渠道,是母婴消费市场发展到一定阶段的自然结果,也是消费升级的体现。背后的原因与母婴商品购买者的消费心理有密切的关系。首先,消费者对母婴商品的品质和安全性要求非常高,同时又很难直接分辨商品的真伪和质量,因此需要渠道方提供一定程度的品牌背书。母婴连锁店通过统一品牌下的连锁经营,更容易取得消费者的信任,并由此建立消费者的品牌忠诚度。其次,消费者面对众多的母婴商品,常常需要亲身体验和比较,也需要一些专业的建议和指导,母婴连锁店在提供相关的专业化服务方面更具优势。再次,消费者对于消费过程的快捷方便也有越来越高的要求,母婴连锁店的一站式购物方式更好地满足了消费者这方面的需求。

竞争格局:行业相对分散,区域性强

目前国内连锁母婴市场集中度较低,市场较为分散,龙头公司多以区域性覆盖为主,尚未形成覆盖全国的垄断性优势。

从门店数量和规模来看,国内母婴连锁店大致可分为以下三类:(1)全国知名,连锁门店100家以上,单店超过5,000平米,除商品销售外还提供儿童游乐场、游泳、培训等周边服务,如孩子王。孩子王是国内最大的母婴连锁零售企业,年报显示其2016年营业收入达45亿元。(2)全国知名,连锁门店100家以上,单店面积小于2000平方米,如爱婴室、乐友中国、爱婴岛、贝贝熊、丽家宝贝等。据爱婴室招股书披露,这一梯队中有多家年营收超过10亿元的企业,如爱婴室、乐友中国、爱婴岛等。(3)在局部区域有影响力,门店在100 家以下的母婴连锁店。

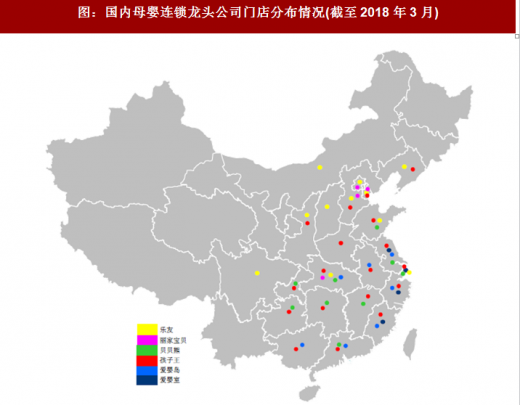

从覆盖区域上看,龙头公司中,孩子王和乐友中国门店覆盖省市达10 个以上,其中孩子王覆盖东部和中部大部分省份,乐友中国偏重长江以北;爱婴岛、贝贝熊偏重于长江以南; 爱婴室主要在江浙沪和福建,丽家宝贝则以京津冀为主。

从经营模式上看,国内母婴连锁店主要分为直营和加盟两种模式。直营模式对商品和服务有较强管控力,定位于高端市场,门店一般布局在一、二线城市的购物中心,以孩子王、爱婴室为代表。加盟模式是大多数母婴连锁店采取的经营方式,管理上较为松散,单店面积较小,以街边店为主,主要布局在二、三线城市甚至更下沉。龙头公司中乐友、爱婴岛等采用直营和加盟混合经营的模式。

图:国内母婴连锁龙头公司简介

资料来源:公开资料整理

图:国内母婴连锁龙头公司门店分布情况(截至2018 年3 月)

资料来源:互联网

为什么国内母婴连锁龙头多以区域性覆盖为主?我们认为这与我国母婴零售行业的背景特点和发展阶段有关。首先,在母婴零售市场中占主要份额的快消品,如奶粉、纸尿裤等,品牌方大多通过区域经销商或代理商进行销售,而非直接面向零售终端。这种模式下经销商或代理商具有区域排他性,对区域内的商品供应数量和价格有较强的控制力,因此依赖经销商或代理商供货的母婴连锁渠道也自然形成了区域分割格局。其次,母婴连锁模式下的服务和门店管理具有一定的专业性,跨区域运营难度较高,由于各地区人力资源水平存在差异,缺少中高层管理人才已经成为制约母婴连锁企业进行异地扩张的瓶颈。

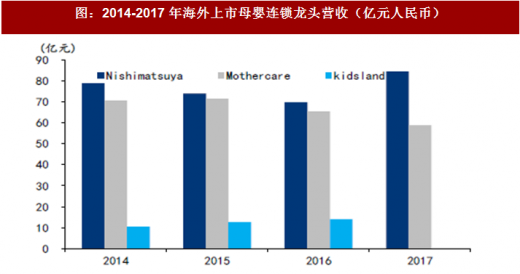

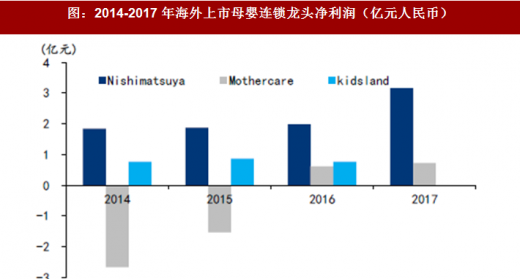

另外,通过与海外同类公司对比,我们发现国内母婴连锁店的综合性更强。以海外上市公司为例,日本最大的母婴连锁店西松屋和英国知名跨国连锁品牌mothercare,都是以婴童服装为主打品类,兼营用品、车床、玩具等,而并不涉及国内母婴连锁店主营的奶粉、尿裤等品类。我们认为这种品类经营上的差异与消费习惯的差异有关:海外市场中奶粉、尿裤等快消品大多在超市、药店销售,而国内市场由于消费者对渠道的信任度问题,具有较强品牌背书能力的母婴连锁店在奶粉、尿裤品类上具有一定优势。

图:海外上市母婴连锁龙头企业简介

资料来源:公开资料整理

图:2014-2017 年海外上市母婴连锁龙头营收(亿元人民币)

数据来源:公开数据整理

图:2014-2017 年海外上市母婴连锁龙头净利润(亿元人民币)

数据来源:公开数据整理

龙头公司渠道扩张力度加强,市场集中度快速提升

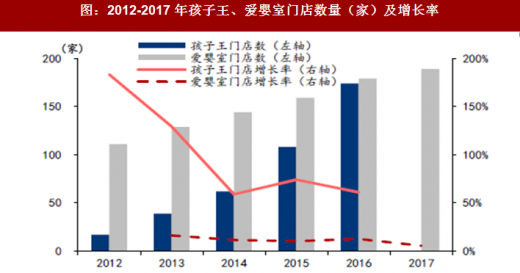

伴随着母婴连锁行业的快速增长,龙头公司正在加大门店布局扩张力度,例如以直营为主的孩子王、爱婴室等。龙头公司的市场份额正在快速提升。

图:2012-2017 年孩子王、爱婴室门店数量(家)及增长率

数据来源:公开数据整理

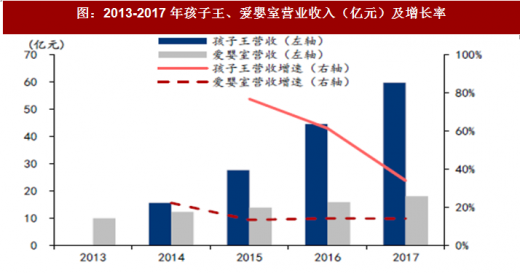

图:2013-2017 年孩子王、爱婴室营业收入(亿元)及增长率

数据来源:公开数据整理

我们认为,母婴连锁行业的市场集中度提升是可持续的长期趋势,因为这是行业发展到一定阶段的产物,其背后是区域性限制因素和规模效应两种力量的此消彼长。

一方面,母婴产品销售的区域分割制度和人才瓶颈使得跨区域连锁经营存在一定难度。同时,相对于百货等其它零售业态,母婴连锁行业的买断式购销模式也提高了规模化经营的资金压力和存货风险。这两方面因素影响了母婴连锁店跨区域扩张的速度。

另一方面,母婴连锁的零售属性使其天然就具备规模效应:连锁经营规模越大,对上游供应链的议价能力和控制力越强,同时网点扩张对消费者形成广告效应,品牌力也会随之增强。经营规模的扩大会带来母婴连锁店整体运营效率的提升,形成良性循环。

我们认为母婴连锁行业的加速集中反映出这样的趋势:在需求快速增长的背景下,随着连锁经营规模扩大,人才、资金等资源逐渐积累,达到和超过了突破区域性限制的临界点,之后区域性限制减弱,规模效应增强,且具有正向的马太效应。因此我们认为整体规模扩张和渠道加速集中有望成为母婴连锁行业未来一段时间的主要特征。

品类间协同效应强,业务延展方向多

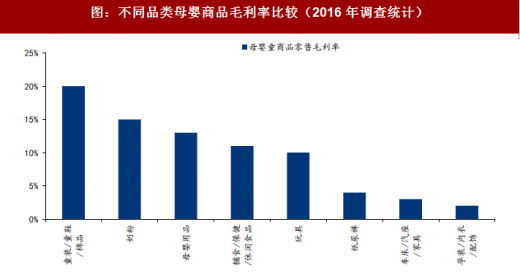

前已述及,国内母婴连锁业态的特点是综合性强,在满足消费者一站式购物需求的同时,不同品类间的协同性也提升了门店的经营效率。我们按照商品更换周期,将母婴商品分为快消品、常规消费品和耐用消费品三类。快消品以奶粉、尿裤为代表,单品更换周期为几天;常规消费品以服装、用品(餐具、洗护等)、玩具为代表,单品更换周期为数月;耐用消费品以车床为代表,单品更换周期为数年甚至不更换。快消品中纸尿裤毛利率较低,据CBME2016年发布的报告统计,纸尿裤平均毛利率仅为4%左右,但其周转速度快,引流能力强;奶粉的毛利率较高,周转速度也很快,引流能力较强;常规消费品毛利率较高,如服装毛利率可达20%,可提升门店盈利能力;耐用消费品中车床的毛利率不高,主要用于提升门店形象和品类丰富性。各品类之间互相引流,产生较强的协同效应。

图:不同品类母婴商品毛利率比较(2016 年调查统计)

数据来源:公开数据整理

母婴连锁经营模式下,除了在商品销售中可享受不同品类间的协同效应,还可将业务向多个方向做加法。目前母婴连锁业态已经形成如下几个业务延展方式:

(1)供应商服务

不同品类的品牌与渠道关系存在差异。快消品中奶粉和尿裤的市场集中度较高,已经各自形成了几大知名品牌,价格体系也较为透明,对渠道的依赖较弱;而服装、用品、玩具等常规消费品市场集中度较低,缺乏品牌辨识度,对渠道的依赖较强,需要渠道商提供引流支持,由此催生了供应商服务这一衍生需求。目前龙头母婴连锁企业,如爱婴室和孩子王,已经形成了供应商服务这一业务。爱婴室面向供应商提供促销活动管理和品牌推广展示服务。孩子王则利用会员体系,为供应商提供精准的引流服务。

(2)客户服务

母婴连锁店在提供一站式购物环境的同时,还可以进一步向客户服务延展,满足消费者日益增长的服务消费需求。例如爱婴室通过在部分直营门店内开设独立区域,由专业技师为0-3岁婴幼儿提供游泳及抚触的专业服务。孩子王则通过内部培养的育儿顾问团队,为会员提供全方位的专业月嫂服务,包括针对幼儿的推拿、抚触、理发,和针对妈妈的回乳、催乳等服务。

(3)异业引流

母婴连锁零售与婴幼儿教育、娱乐和生活服务等其它业态也存在较强的协同效应,可通过相互引流创造更大的价值。例如爱婴室将门店开设在购物中心儿童区,并与品牌商及其他母婴服务机构合作,提供儿童摄影、早教、产后瘦身等各种增值服务。孩子王通过门店内引入异业服务商,提供婴儿游泳、婴儿早教、儿童英语培训、“孕博会”等母婴童增值服务。

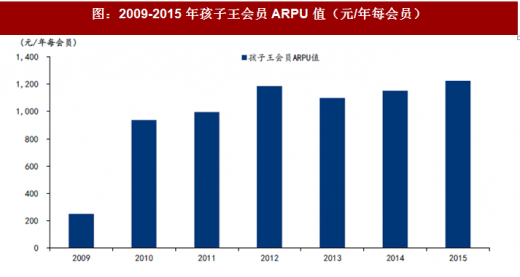

(4)通过会员制进行深度客户开发

母婴消费以信任为核心,一旦建立信任品牌忠诚度就会很高,而且口碑对新客户的影响很大。因此越来越多的母婴连锁零售商通过会员制和增值服务提升客户粘性,进行客户的深度开发。例如孩子王为黑金卡会员增加专享商品、多倍积分、免费送货、一对一育儿顾问等增值服务,客户粘性提升效果明显,ARPU值稳步增长。

图:2009-2015 年孩子王会员ARPU 值(元/年每会员)

数据来源:公开数据整理

线下向线上延伸,实现全渠道布局

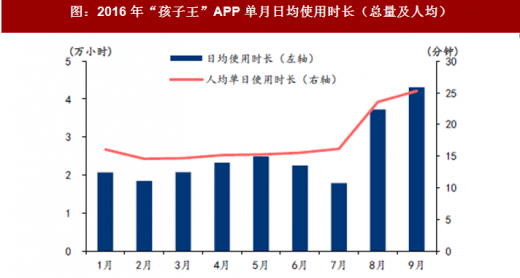

前已述及,目前线下母婴渠道商正积极向线上渠道延伸,实现全渠道布局。例如孩子王已建立了移动端APP、微信商城、PC端官方商城等线上渠道,实现了会员管理、存货控制、物流配送及运营一体化的全渠道运营(来源于公开转让说明书)。根据其2016年年报,截至2016年12月31日,孩子王移动端APP累计注册用户数已达388万名,APP日均使用时长也在稳步增长。

图:2016 年“孩子王”APP 单月注册量及月活数量(万人)

数据来源:公开数据整理

图:2016 年“孩子王”APP 单月日均使用时长(总量及人均)

数据来源:公开数据整理

看好以购物中心为载体的直营连锁模式

电商的发展导致以购物为核心的百货商场业态受到较大冲击,但是以体验式消费为核心的购物中心业态仍然有强大的生命力。根据资料显示,大型购物中心已成为中国发达城市家庭主流的社交活动及消费场所。亲子活动和社交是家庭的刚需,儿童体验式消费可以拉动全家人参与,且消费频次高,因此是绝佳的流量入口。购物中心场景可以链接多种商品和服务,流量复用的效率高,因此成为儿童消费的主战场。

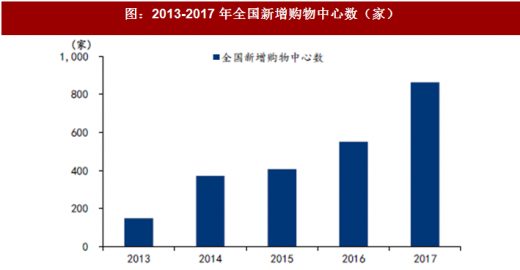

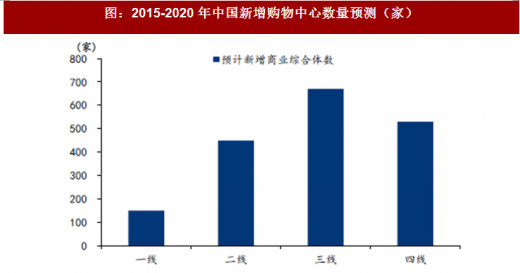

我们看好以购物中心为载体的直营母婴连锁模式。根据预测,我国新增购物中心数量正在逐年增长,预计未来有望保持增长态势。购物中心数量的增长有望带动母婴连锁业态蓬勃发展。

图:2013-2017 年全国新增购物中心数(家)

数据来源:公开数据整理

图:2015-2020 年中国新增购物中心数量预测(家)

数据来源:公开数据整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。