近期全球多家奢侈品公司发布 2017 年财报,大多数公司在一改往年颓势触底反弹后维持复苏态势,在中国内地市场高增长的强劲驱动下高端消费复苏持续,在 2017 年我们初率先提出高端消费回暖趋势判断的基础上进一步验证了高端消费持续性的观点。

一、全球高端品牌业绩数据亮眼

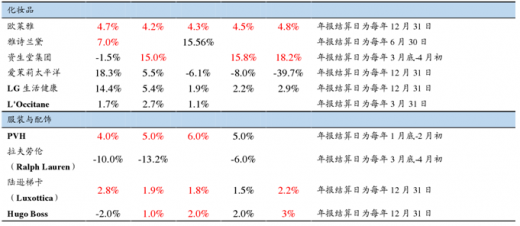

2017 年各大奢侈品集团持续复苏,综合巨头与美妆品牌表现突出。我们统计了全球主要 25 家奢侈品品牌公司业绩数据,2017 年整体销售数据均呈现出显著复苏态势。其中综合品类表现尤为突出,开云集团(Kering)通过品牌战略更替重新焕发生机,自 2017 年 Q1 起销售增速维持在 25% 左右中枢,2017 年全年净利润同比大幅增长 56.3%;路威酩轩(LVMH)自 2017 年 Q1 营收增速维持 10%以上,全年营收/净利同比增长13.4%/29%。化妆品品类中欧莱雅 2017 年整体维持 4.8%增长,资生堂2017 年全年营收增速 18.2%,相比近几年复苏趋势显著。

图表:2017 年各大奢侈品集团持续复苏,综合巨头与美妆品牌表现突出。

图表来源:公开资料整理

注:采用最新一期财务数据,且为固定汇率增速,下同

二、中国区域销售为奢侈品集团业绩增长主要动力

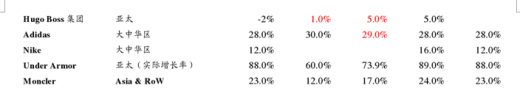

分区域来看,中国地区优异业绩为奢侈品集团全面回暖注入强心针。通过梳理各大公司或品牌份额分区域收入情况,我们发现在欧美市场收入下滑明显的情况下,中国区业绩表现强劲,已成为拉动奢侈品行业近年来颓势的主要源泉。例如开云集团中国内地收入增速高达 18%,轻奢品牌 Michael Kors 和 Pandora 中国内地依然保持高增长,Adidas、Nike、Under Armor 及 Moncler 等服装品牌大中华区均维持两位数增长。

图表:奢侈品行业中国地区销售收入表现强劲

图表来源:公开资料整理

参考观研天下发布《2018年中国奢侈品市场分析报告-行业深度调研与发展前景研究》

三、皮具、珠宝及美妆品类复苏表现最为显著

分品类来看,鞋履、珠宝及箱包依次为 2017 年奢侈品行业业绩增长贡献的主力军。根据贝恩咨询的数据,2017 年鞋履(+10%)、珠宝(+10%)及箱包(+7%)三大品类的同比增速最快,其中前两类目前市场规模相对较小,未来发展前景广阔,而箱包品类在市场份额初具规模后仍可通过产品风格改良继续刺激消费者需求,进一步提升业绩,未来潜力巨大。

图表:鞋履及珠宝品类 2017 年市场规模增速居首,未来发展前景广阔

图表来源:公开资料整理

顶级与轻奢皮具品牌共繁荣。通过对奢侈品集团细分品类 2017 年销售数据进行分析,我们发现 Gucci 品牌 2017 年增速十分亮眼,通过重新制定产品战略,Gucci 品牌 2017 年同比增速实现历史性突破,全球及亚太地区(除日本)同比增速分别达到惊人的 44.6%及 63.1%。轻奢箱包品牌 Michael Kors 及 Coach 也都相比 2016 年业绩录得显著增长。

图表:顶级与轻奢皮具品牌共繁荣,Gucci 品牌通过重新制定产品战略实现业绩突破

图表来源:公开资料整理

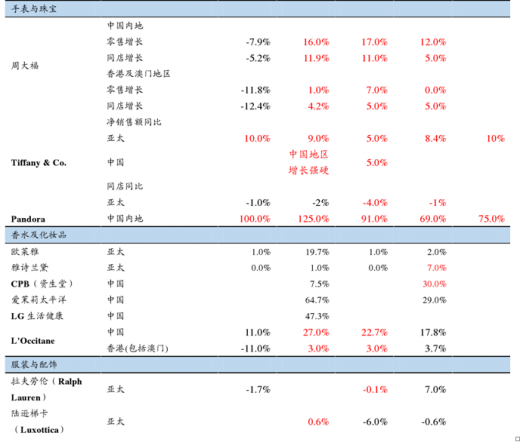

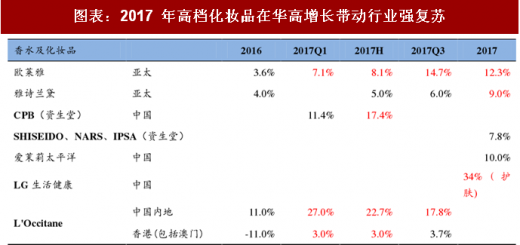

2017 年高档化妆品在华高增长带动行业强复苏。中国市场作为欧莱雅全球第二大市场,2017 年实现了两位数的增长,在消费升级、新零售业态下,欧莱雅电商渠道的增长速度也十分惊人。雅诗兰黛亚太地区销售额同比增长 9%至 23.6 亿美元,中国增速达到两位数,其中高端护肤品 La Mer、彩妆业务 MAC 以及雅诗兰黛贡献巨大。日韩系化妆品同样取得高增长,爱茉莉太平洋中国区域销售增速 10%,LG 生活健康护肤品类在华销售同比大增 34%。护理品牌 L'Occitane 自 2017 年 Q1 起在中国内地市场复苏显著,销售增速维持 20%左右,显著高于香港及澳门地区。

图表:2017 年高档化妆品在华高增长带动行业强复苏

图表来源:公开资料整理

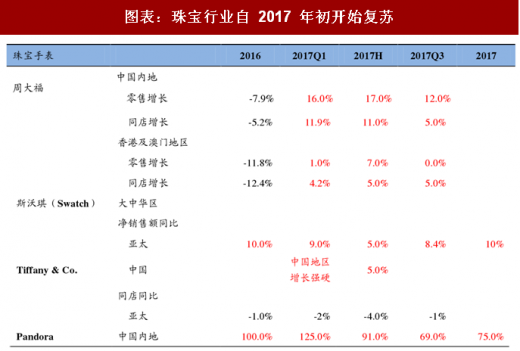

珠宝行业自 2017 年初开始明显复苏。周大福中国内地及港澳地区零售与同店增速均于 2017 年 Q1 起转正,且受益于三四线城市黄金珠宝消费需求强烈,中国内地增速显著高于港澳地区。Tiffany 亚太地区 10%增速高于整体销售增速,中国地区保持强硬增长;轻奢品牌 Pandora 2017 年中国内地销售增速较 2016 年回升 6pct 至 75%,增长态势亮眼。

图表:珠宝行业自 2017 年初开始复苏

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。