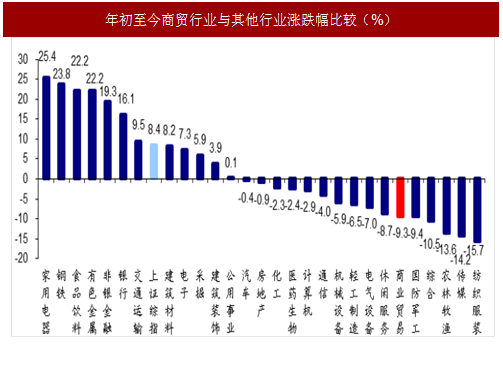

估值:处于合理水平,结合 PEG/PS/PE 估值及 RNAV 等指标优选个股

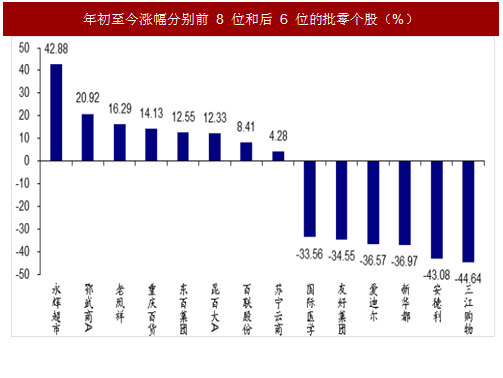

年初至今,申万商贸指数跌 9.3%,跑输上证综指 17.7 个百分点,居各板块第 23位。个股中涨幅居前的有:永辉超市(43%)、鄂武商 A(21%)、老凤祥(16%)、重庆百货(14%)、东百集团(13%)、昆百大 A(12%)、百联股份(8%)、苏宁云商(4%)等;涨幅靠后的有三江购物(-45%)、安德利(-43%)、新华都(-37%)、爱迪尔(-37%)等。

我们以 35 家零售 A 股为样本,分析 PE 估值的变化情况。目前批零行业整体 PE (TTM)为 32.7 倍,已从前 1-2 个月新零售行情高点的约 52 倍大幅回落,仅略高于 2007 年至今的平均值(32.2 倍),估值处于合理水平。

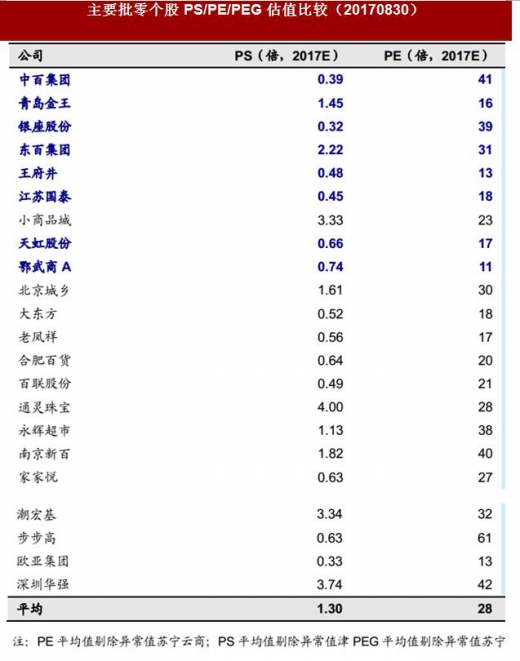

对主要批零个股估值情况作比较,发现平均估值水平处于较合理水平,其中平均PEG 和 PS 分别为 1.15 倍和 1.3 倍均略高于 1:平均 PE 为 28 倍,其中:

(1)对应 2017 年 PE 较低的个股包括鄂武商 A(11x)、王府井(13x)、欧亚集团(13x)、青岛金王(16x)、天虹股份(17x)、老凤祥(17x)、江苏国泰(18x)、大东方(18x)等;

(2)对应 2017 年 PS 较低的个股包括银座股份(0.32x)、欧亚集团(0.33x)、中百集团(0.39x)、江苏国泰(0.45x)、王府井(0.48x)等;

(3)对应 2017 年 PEG 较低的有中百集团(0.02x)、青岛金王(0.09x)、银座股份(0.1x)、东百集团(0.13x)等。

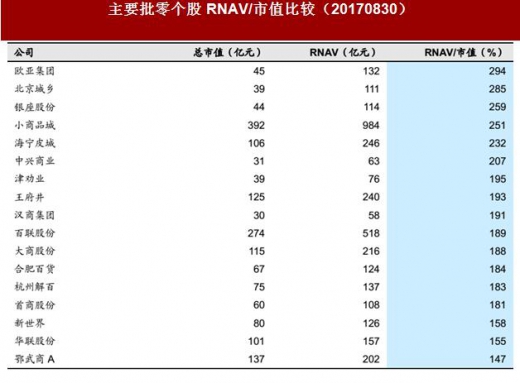

主要批零个股中,重估价值与市值之比居前的有欧亚集团(2.9 倍)、北京城乡(2.9 倍)、银座股份(2.6 倍)、小商品城(2.5 倍)、海宁皮城(2.3 倍)等,重估价值丰厚,自身价值低估。

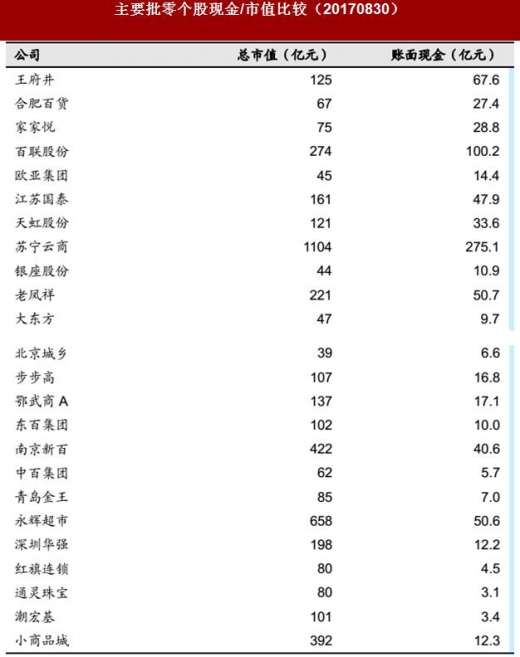

零售公司多拥有天然的现金流优势,其中账面现金/当前市值居前的包括王府井(54%)、合肥百货(41%)、家家悦(38%)、百联股份(37%)、欧亚集团(32%)、江苏国泰(30%)、天虹股份(28%)、苏宁云商(25%)等。

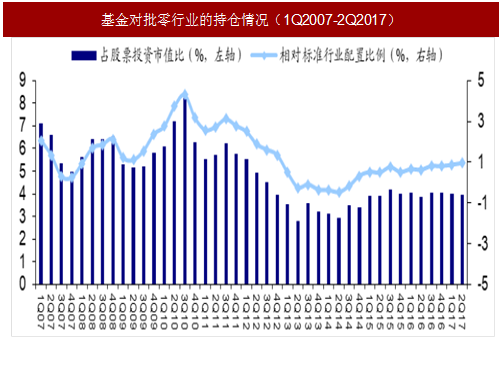

基金持仓方面,2017 年上半年批零行业个股占基金股票投资市值之比为 3.98%,位列各行业第 4 位(前三位分别为制造业:55%、金融业:14.38%、信息软件:4.64%),相对标准行业配臵高出 0.95 个百分点,位列各行业第 2 位。

年初至今,申万商贸指数跌 9.3%,跑输上证综指 17.7 个百分点,居各板块第 23位。个股中涨幅居前的有:永辉超市(43%)、鄂武商 A(21%)、老凤祥(16%)、重庆百货(14%)、东百集团(13%)、昆百大 A(12%)、百联股份(8%)、苏宁云商(4%)等;涨幅靠后的有三江购物(-45%)、安德利(-43%)、新华都(-37%)、爱迪尔(-37%)等。

我们以 35 家零售 A 股为样本,分析 PE 估值的变化情况。目前批零行业整体 PE (TTM)为 32.7 倍,已从前 1-2 个月新零售行情高点的约 52 倍大幅回落,仅略高于 2007 年至今的平均值(32.2 倍),估值处于合理水平。

图:年初至今商贸行业与其他行业涨跌幅比较(%)

图:年初至今涨幅分别前 8 位和后 6 位的批零个股(%)

图:35 家零售 A 股样本整体 PE 估值变化情况(倍,2007-2017)

对主要批零个股估值情况作比较,发现平均估值水平处于较合理水平,其中平均PEG 和 PS 分别为 1.15 倍和 1.3 倍均略高于 1:平均 PE 为 28 倍,其中:

(1)对应 2017 年 PE 较低的个股包括鄂武商 A(11x)、王府井(13x)、欧亚集团(13x)、青岛金王(16x)、天虹股份(17x)、老凤祥(17x)、江苏国泰(18x)、大东方(18x)等;

(2)对应 2017 年 PS 较低的个股包括银座股份(0.32x)、欧亚集团(0.33x)、中百集团(0.39x)、江苏国泰(0.45x)、王府井(0.48x)等;

(3)对应 2017 年 PEG 较低的有中百集团(0.02x)、青岛金王(0.09x)、银座股份(0.1x)、东百集团(0.13x)等。

参考中国报告网发布《2016-2022年中国批发产业运营现状及十三五发展定位分析报告》

综合考虑三项估值,其中 PS/PE/PEG 至少两种具备估值优势的包括中百集团(0.39x,41x,0.02x)、青岛金王(1.45x,16x,0.09x)、银座股份(0.32x,39x,0.1x)、王府井(0.48x,13x,0.19x)、江苏国泰(0.45x,18x,0.28x)、天虹股份(0.66x,17x,0.52x)等。

表:主要批零个股 PS/PE/PEG 估值比较(20170830)

主要批零个股中,重估价值与市值之比居前的有欧亚集团(2.9 倍)、北京城乡(2.9 倍)、银座股份(2.6 倍)、小商品城(2.5 倍)、海宁皮城(2.3 倍)等,重估价值丰厚,自身价值低估。

零售公司多拥有天然的现金流优势,其中账面现金/当前市值居前的包括王府井(54%)、合肥百货(41%)、家家悦(38%)、百联股份(37%)、欧亚集团(32%)、江苏国泰(30%)、天虹股份(28%)、苏宁云商(25%)等。

表:主要批零个股 RNAV/市值比较(20170830)

表:主要批零个股现金/市值比较(20170830)

基金持仓方面,2017 年上半年批零行业个股占基金股票投资市值之比为 3.98%,位列各行业第 4 位(前三位分别为制造业:55%、金融业:14.38%、信息软件:4.64%),相对标准行业配臵高出 0.95 个百分点,位列各行业第 2 位。

图:基金对批零行业的持仓情况(1Q2007-2Q2017)

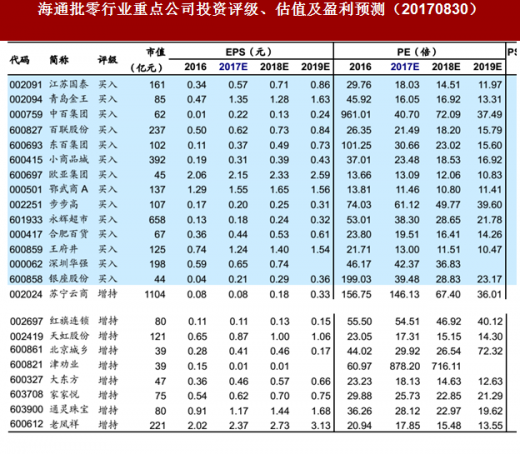

表:海通批零行业重点公司投资评级、估值及盈利预测(20170830)

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。