1.医用医疗设备定义及分类

医疗设备是指单独或者组合使用于人体的仪器、设备、器具或者其他物品,也包括所需要的软件。根据使用场景不同,医疗设备可分为医用医疗设备和家用医疗设备。其中家用医疗设备主要是指在家庭使用的医疗器械,从日常的体温计、按摩仪到慢性病检测的血压计、血糖仪都属于家用医疗设备的范畴。医用医疗设备即为在医院使用的医疗设备,其在专业上、精确度上比同类家用设备要高很多,主要可分为诊断设备类、治疗设备类、辅助设备类。| 分类 |

主要进口品牌 |

主要国产品牌 |

|

| 诊断设备类 |

影响诊断设备 |

GE、西门子、飞利浦 |

迈瑞、联影、东软 |

| 功能检查设备 |

GE、光电、飞利浦 |

迈瑞、理邦、埃顿、康泰 |

|

| 内窥镜检查设备 |

奥林巴斯、史塞克、STORZ |

上海澳华、沈大光学、迈瑞 |

|

| 中医诊断设备 |

- |

道生、通化海恩达 |

|

| 监护设备 |

GE、西门子、飞利浦 |

迈瑞、宝莱特、理邦 |

|

| 治疗设备类 |

病房护理设备 |

FAVERO、美国屹龙 |

永辉、康乐园 |

| 手术设备 |

德尔格、TRUMPF |

迈瑞、华瑞、科凌 |

|

| 放射治疗设备 |

医科达、瓦里安、西门子 |

新华、万东、玛西普 |

|

| 理化设备 |

伊藤、赛诺龙、Enraf-NoniusB.V. |

威尔德、众恒 |

|

| 医用激光治疗设备 |

科医人、飞顿、赛诺秀 |

科英、华工、高科恒大 |

|

| 透析治疗设备 |

贝朗、费森尤斯、百特金宝 |

威高、山外山、迈凌 |

|

| 麻醉设备 |

德尔格、欧美达、海伦 |

迈瑞、航天长峰、谊安 |

|

| 中医治疗设备 |

- |

通化海恩达、大力神、今健 |

|

| 康复设备 |

飞利浦、欧姆龙 |

江苏钱璟、鱼跃、诚益通 |

|

| 其他治疗设备 |

- |

- |

|

| 辅助设备类 |

樱花、贝力曼、洁净 |

新华、白象、江汉、鱼跃 |

|

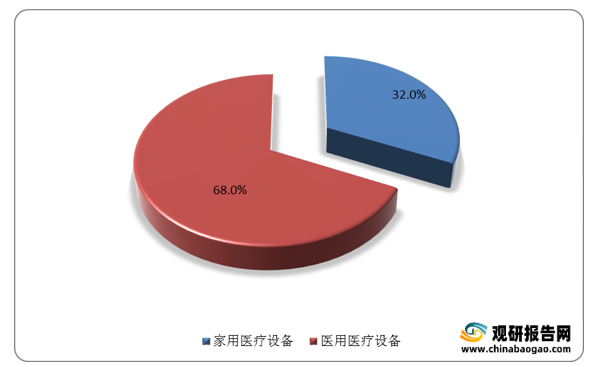

数据显示,2019年,我国医疗设备市场中,医用医疗设备占据主要市场,市场份额为68%。

2.医用医疗设备行业发展历程

全球医用医疗设备行业起步较早,经过一段时间的发展,欧美等发达国家和地区的医用医疗设备市场已经形成了庞大的规模。而我国从90年代开始逐渐研发生产,正在不断追赶发达国家。| 类别 |

时间 |

事件 |

类别 |

时间 |

事件 |

| 全球医用医疗设备行业发展历程 |

1816年 |

听诊器发明 |

我国医用医疗设备行业发展历程 |

1992年 |

第一台血样饱和度监护仪 |

| 1852年 |

活塞式注射器发明 |

2001年 |

全自动三分类血液,细胞分析仪诞生 |

||

| 1895年 |

x射线发明 |

2002年 |

全数字黑白超声诞生 |

||

| 1901年 |

心电图仪发明 |

2003年 |

第一台全自动生化分析仪诞生 |

||

| 1943年 |

放射治疗直线加速 |

2006年 |

第一台信息监护仪 |

||

| 1945年 |

血液透仪发明 |

2008年 |

第一台便携彩超系统 |

||

| 1953年 |

人工肺机应用在手术中 |

2010年 |

第一台双模磁共振成像系统 |

||

| 1972年 |

第一台CT诞生 |

2011年 |

第一台高端血液细胞分析仪 |

||

| 1977年 |

第一台MRI核磁共振问世 |

2013年 |

第一台进入北美市场麻醉机 |

||

| 2000年 |

第一台商用PET/CT成套生产 |

2014年 |

第一台自动体外除颤仪 |

||

| 2004年 |

64层CT通过FDA审批 |

2018年 |

第一台480速高速化学发光仪 |

||

| 2008年 |

第一台商用PET/MRI成像套件生产 |

2020年 |

手术机器人 |

二、医用医疗设备行业发展环境

1.政策端

近年来,我国政策为国产医用医疗设备提供了有利的竞争环境,从鼓励国产到优先国产再到采购国产,利于我国医用医疗设备行业发展。| 时间 |

政策名称 |

制定部门 |

主要内容 |

| 2021.06 |

《社会办医疗机构大型医用设备配置“证照分离"改革实施方案》 |

卫健委 |

国家放开社会办医疗机构乙类大型医疗设备配置,同时还优化了甲类大型医用设备配置许可审批服务。 |

| 2019.04 |

《2018—2020年大型医用设备配置规划》 |

卫健委 |

明确大型医用设备配置要根据医院的功能定位,临床服务需求来定。二级及以下医院和非临床急救型的医院科室,要引导优先配置国产医疗设备。 |

| 2018.04 |

《关于促进首台(套)重大技术装备示范应用的意见》 |

发改委 |

《关于促进首台(套)重大技术装备示范应用的意见》(“首台套"是指国内实现重大技术突破、拥有知识产权、尚未取得市场业绩的装备产品,包括前三台(套)或批(次)成套设备、整机设备及核心部件、控制系统、基础材料、软件系统等。).共中23种医疗设备可享受首台套"推广应用政策的扶持.其中包括DR、MRI、CT、PET-CT、PET/MR、DSA、彩超和电子内窥镜等医用影像设备。 |

| 2017.10 |

《关于深化审评审批制度改革鼓励药品医疗器械创新意见》 |

国务院 |

明确提出要"推进医疗器械国产化。促进创新产品应用推广"。在医疗器械采购方面,国家卫健委提出要严格执行政府采购法,确保财政资金优先采购国产医疗设备。 |

| 2017.06 |

《“十三五”医疗器械科技创新专项规划》 |

科技部、原卫计委 |

要培育若干家年产值超百亿元的领军医疗器械企业和一批具备较强创新活力的创新型医疗器械企业.扩天国产创新医疗器械产品的市场占有率,主流高端产品全面实现国产化.引领筛查预警、早期诊断、微/无创治疗等新型医疗产品全面实现国产化。加强创新医疗器械研发,推动医疗器械的品质提升,减少进口依赖,降低医疗成本。 |

| 2016.12 |

《“十三五”国家战略新兴产业发展规划》 |

国务院 |

《“十三五"国家战略新兴产业发展规划》提出,发展高品质医学影像、先进放射治疗设备、高通量低成本基因测序仪等,加快组织器官修复和替代材料及植介入医疗器械产品创新和产业化。 |

| 2016.10 |

《“健康中国2030”规划纲要》 |

中共中央、国务院 |

明确需加强高端医疗器械等创新能力建设,加快医疗器械转型升级,提高具有自主知识产权的医学诊疗设备、医用材料的国际竞争力,并提出到2030年,实现医疗器械质量标准全面与国际接轨的目标。 |

| 2015.05 |

《中国制造2025》 |

国务院 |

《中国制造2025》将高性能医疗设备作为重点发展十大领域之一。要组织实施包括高端诊疗设备在内的一批创新和产业化专项、重大工程,并明确到2025年,相关领域的自主知识产权高端装备市场占有率大幅提升。 |

| 2014.06 |

《优秀国产医疗设备遴选品目录》 |

卫计委 |

中国医学装备协会组织开展优秀国产设备的遴选工作,建立国产优秀医疗设备目录.现已公布至第6批遴选结果.共计超过1000款国产医疗设备入选。 |

| 2010.07 |

《国产创新医疗器械"十百千万工程”》 |

科技部、卫生部 |

联合全国10个省(市)政府启动国产创新医疗器械”十百千万工程”。在10个省市的100个区(县)范围内选择试点医疗机构1000家。应用10000台以上的创新医疗器械产品。 |

| 2011.12 |

《医疗器械科技产业“十二五规划"》 |

科技部 |

科技部制定《医疗器械科技产业"十二五规划”》,明确超导核磁、多排螺旋CT、高性能彩超等重点产品的发展技术路线,以改变高端产品进口依赖、可靠性差以及自主创新能力较弱的情况,着力突破高端装备及核心部件国产化的瓶颈问题。 |

2.需求端

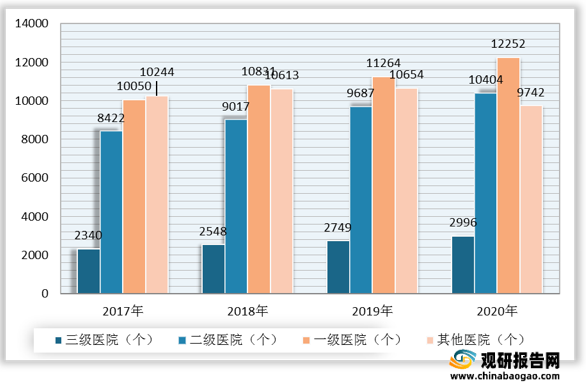

医用医疗设备主要终端需求方为医疗机构。随着医疗机构数量持续扩容以及分级诊疗逐步深入,我国医用医疗设备市场发展空间广阔。观研报告网发布的资料显示,2020年,我国医院数量达35394个,其中一级医院12252个,二级医院10404个,三级医院2996个,其他医院9742个。其中一级医院、二级医院、三级医院分别较2019年增长988个、717个、247个。

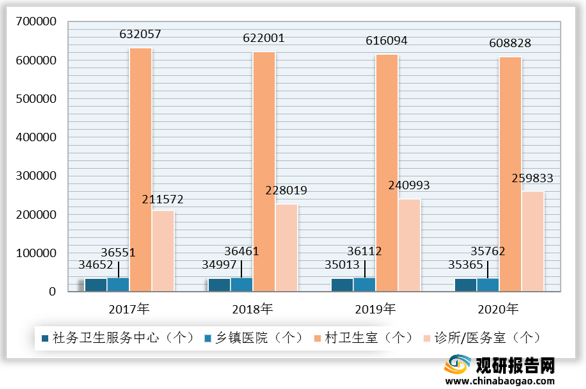

根据观研报告网发布的《2021年中国医用医疗设备行业分析报告-行业现状与投资前景研究》显示,2020年,我国基层医疗卫生机构数量达939788个,其中社区卫生服务中心35365个,乡镇卫生院35762个,村卫生室608828个,诊所(医务室)259833个。其中社务卫生服务中心、诊所/医务室分别较2019年增长352个、18840个。

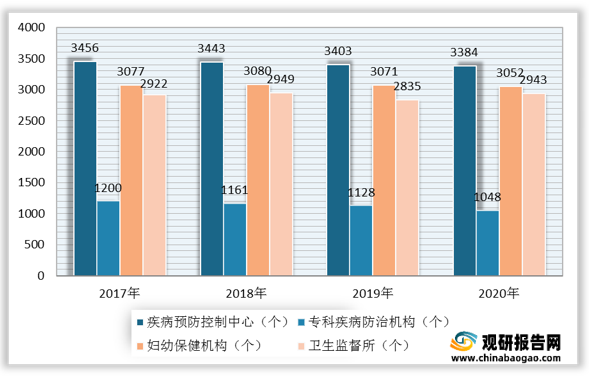

2020年,我国专业公共卫生机构数量达10427个,其中疾病预防控制中心3384个,专科疾病防治机构1048个,妇幼保健机构3052个,卫生监督所(中心)2943个,其中卫生监督所(中心)较2019年增长108个。

3.供给端

生产医用医疗设备所需原材料主要包括五金、化工原料、生物医用材料等材料,核心电子器件、部分零部件。其中五金、化工原料、生物医用材料等材料由于技术含量较低,供应商众多,供应量充足,价格上对医用医疗设备生产商的整体影响较小。而生产核心元器件的本土厂商数量较少,主要供应依赖于进口,因此上游核心元器件供应商对中游医用医疗设备厂商具有较高的议价能力。导致与国际巨头相比,我国国产医用医疗设备产品整体偏向中低端化。三、医用医疗设备行业现状

1.医用医疗设备行业市场规模快速增长

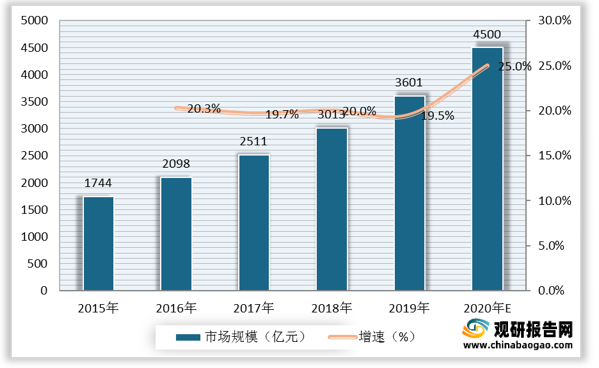

数据显示,我国医用医疗设备行业市场规模由2015年的1744亿元快速增长至2019年的3601亿元。2020年,受疫情影响,我国医用医疗设备市场需求进一步增多,行业市场规模进一步扩大。

2.影像诊断占据医用医疗设备主要市场

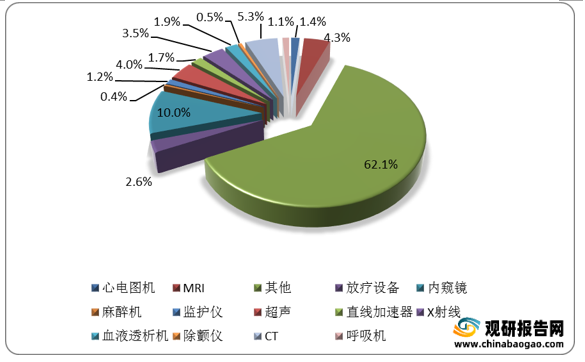

医用医疗设备主要包括诊断设备和治疗设备。总体来看,影像诊断设备占医用医疗设备市场份额最高。但单一产品市场规模不大,除了医学影像外,单一市场规模较大的主要包括内窥镜,直线加速器和心电图机。

3.高端医用医疗设备乏力

尽管我国医用医疗设备行业快速发展,国内的医疗设备产品已经开始逐渐可以覆盖大部分医疗设备需求,但中高端诊疗设备如光学仪器、彩超、X射线断层检查仪、植入类产品等仍然由外资企业把控,主要依赖进口。近年来医疗设备进口替代步伐有所加快,但高端医疗设备出口仍较为乏力。

四、医用医疗设备行业竞争格局

1.医用医疗设备行业总体竞争情况

(1)医用医疗设备参与者不断增多,但行业大而不精的局面依然没有改变数据显示,我国医用医疗设备参与者不断增多,相关企业数量由2014年的297家增长至2019年的546家。但其中大部分企业营收较低,低附加值产品居多,使得医用医疗设备行业大而不精的局面依然没有改变。

(2)按照产品布局来看,医用医疗设备参与者可分为三大类

医用医疗设备领域,在中国A股上市的企业共有21家。上市公司产品布局来看,大致可以分为三类,第一类是靠内部研发和兼并收购,已经发展成一定规模,在国内和国外都有一定市占率的企业。如迈瑞医疗依靠多年的内部研发和并购拓展,产品线涵盖生命信息与支持、医学影像等设备,产品种类非常丰富。第二类是企业拓展产品领域,产品从单一品类向多元化品类拓展。如理邦仪器近年由超声诊断系统和监护仪拓展至体外诊断;宝莱特由监护系统拓展至血液透析领域;开立医疗由超声诊断系统拓展至内窥镜和体外诊断领域。第三类企业则是持续专注于细分市场,做精做细不断提高市占率和品牌知名度。如爱朋医疗、海尔生物、盈康生命、戴维医疗和祥生医疗,专注于细分领域产品技术研发创新,产品线则相对单一。| 分类 |

代表企业 |

|

| 第一类 |

第一类靠内部研发和兼并收购,已经发展成一定规模,在国内和国外都有一定市占率的企业。 |

如迈瑞医疗依靠多年的内部研发和并购拓展,产品线涵盖生命信息与支持、医学影像等设备,产品种类非常丰富。 |

| 第二类 |

第二类是企业拓展产品领域,产品从单一品类向多元化品类拓展。 |

如理邦仪器近年由超声诊断系统和监护仪拓展至体外诊断;宝莱特由监护系统拓展至血液透析领域;开立医疗由超声诊断系统拓展至内窥镜和体外诊断领域。 |

| 第三类 |

第三类企业则是持续专注于细分市场,做精做细不断提高市占率和品牌知名度。 |

如爱朋医疗、海尔生物、盈康生命、戴维医疗和祥生医疗,专注于细分领域产品技术研发创新,产品线则相对单一。 |

2.医用医疗设备行业具体竞争情况

(1)医用治疗设备竞争情况

在技术进步和政策支持下,我国国产医用治疗设备优势逐渐显现。监护仪、心电图机、除颤仪、麻醉机、呼吸机、灯床塔等医用治疗设备正逐步实现国产对进口的替代,本土厂商快速发展起来。| 设备 |

国产化率 |

具体发展情况 |

| 监护仪 |

70% |

在高端仪器方面,2017年迈瑞、飞利浦、GE国内监护仪市占率分别为65%、17%、4%,中国品牌以69%市占优势占据中国监护仪市场。现国产化率约70%。 |

| 心电图机 |

90% |

经过几十年的发展,中国心电产业已突破行业技术壁垒,基本实现了国产对进口的替代。中国心电品牌出口额前几位的厂家主要是理邦、康泰、迈瑞、科曼、邦健、中旗、华清心仪、凯沃尔和宝莱特。 |

| 除颤仪 |

45% |

除颤仪、麻醉机及呼吸机的国产化率分别为45%,33%和33%,国产化率都低于50%,但在国产替代背景下,国产品牌市占率有望继续提升。此外,疫情反复,也加速了中国本土品牌的出口,有利于提高中国产品渗透率和知名度。 |

| 麻醉机 |

33% |

|

| 呼吸机 |

33% |

|

| 灯床塔 |

55% |

德尔格、迈柯唯是全球手术室及ICU 设备龙头,分别占国内灯床塔市场23%、7%份额。根据中国医疗设备行业数据,2018年迈瑞份额12%,较2017年提升约2pp,为国产份额最高的公司。 |

(2)医用诊断设备竞争情况

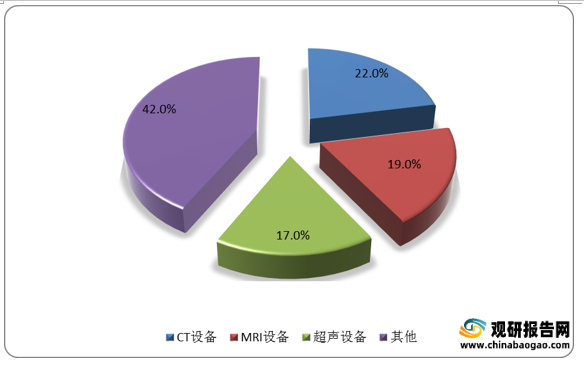

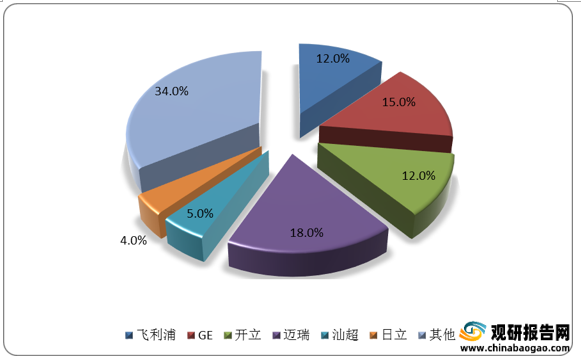

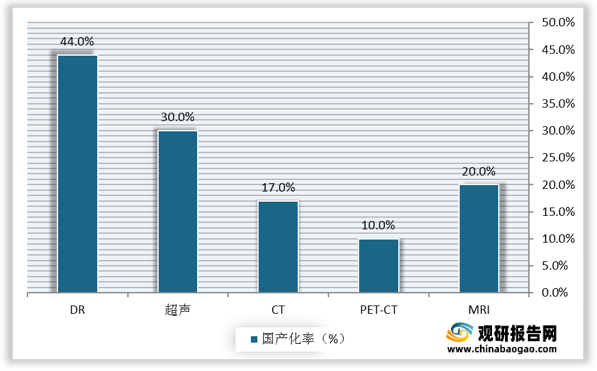

从产品竞争情况来看,医用诊断设备主要以医学影像设备为主,目前临床应用较广的医学影像设备包括X线成像(DR)、计算机断层扫描(CT)、磁共振(MRI)、超声等四类,由于所采用的技术不同,这四类设备的特点和应用领域差别较大。数据显示,我国影像设备细分产品中,CT设备市场占比最大达22%,其次为MRI设备和超声设备,占比分别达19%和17%。

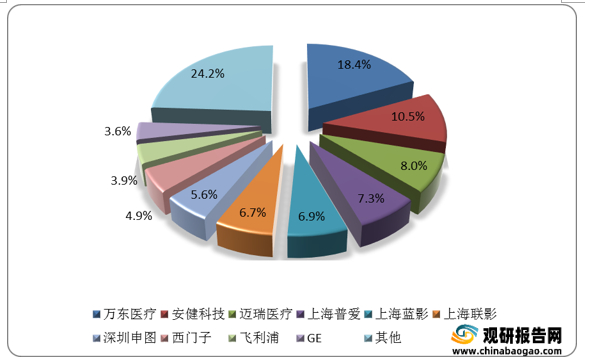

从企业竞争情况来看,X线成像(DR)方面,2020年,万东医疗处于X线成像(DR)市场领先地位,占比达18.4%,其次是安健科技和迈瑞医疗,占比分别为10.5%、8%。

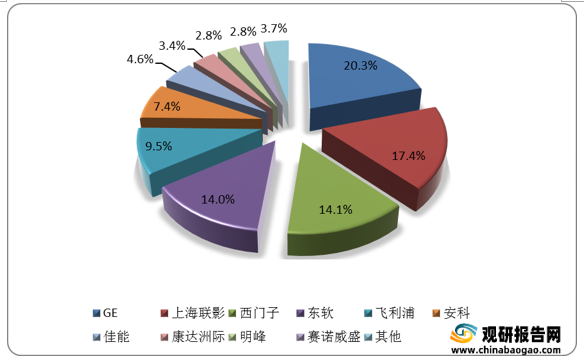

计算机断层扫描(CT)方面,2019年,计算机断层扫描(CT)市场中,GE市场份额最高,为20.3%。其次是联影和西门子,占比分别为17.4%、14.1%。

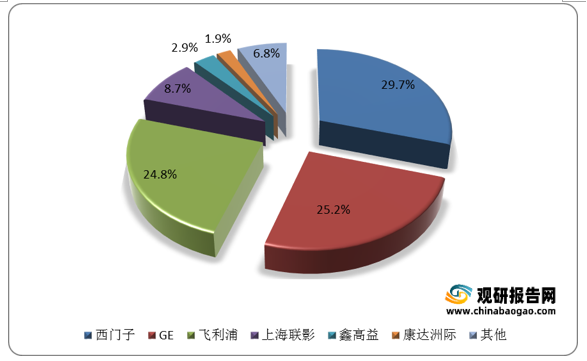

磁共振(MRI)方面,2020年,磁共振(MRI)市场中,西门子占据主要市场,市场份额为29.7%。其次是GE和飞利浦,占比分别为25.2%、24.8%。

五、医用医疗设备行业发展趋势

1.医用医疗设备国产化率将继续提升

虽然我国医用治疗设备国产化率有所提高,但影像设备国产率较低。因此总体来看,我国医用医疗设备国产化率仍有较大的提升空间。未来随着医用医疗设备行业政策出台,我国医用医疗设备国产化率将继续提升。

2.医用医疗设备技术将不断突破

现阶段,由于存在技术壁垒,我国医用医疗设备面临制造领域的困局。面对这种局面,国家开始制定相关的政策,“十四五规划”中对高端医疗装备的技术突破给出了明确方向。未来我国医用医疗设备技术将不断突破,推动医用医疗设备行业进一步发展。行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。