| 细分应用领域 |

建筑机器人类型 |

功能特点 |

| 建造 |

无人机 |

规划测绘:通过在施工场地上空飞行,快速地为建筑商提供精准的建筑工地的鸟瞰图或3D地图 建筑工地勘察:监控施工现场、库存和施工进度,有效降低人力、时间成本 |

| 3D打印建筑机器人 |

建造3D打印建筑: 3D打印建筑机器人结合了3D打印技术和移动机械臂,利用特殊的打印材料构建出结构安全且实用功能的建筑,有效降低建筑能耗和资源浪费, 实现无人化生产 |

|

| 砌砖机器人 |

砌砖/砌墙功能:砌砖机器人由控制、传输、动态稳定系统组成,可半自动化/全自动完成砌墙工作,大幅提升建筑速度、降低人力成本 |

|

| 装修机器人 |

综合性装修功能:包括贴瓷砖、喷漆、刷墙、墙纸铺设等多种装修类型机器人,有效提升装修效率和节约室内装修成本 |

|

| 运维 |

巡检机器人 |

监督工程施工进度:利用高清摄像头和激光雷达对施工现场进行扫描,通过计算机视觉软件和AI算法进行分析建筑模块的完成度、成本投入及生产进度,提升建造效率和造价 |

| 建筑质量检测机器人 |

建筑质量检测:机器人利用自主导航与定位、传感器系统进行墙体检测,如墙面、天花板、地面的平整度、裂痕、清洁度等降低人工检测费用 |

|

| 破拆 |

拆除机器人 |

建筑拆除:拥有大功率移动灵活、支持远程操控、多场景应用等特点,在危险的拆迁过程中,为建筑工人提供安全保障,且提高工作效率 |

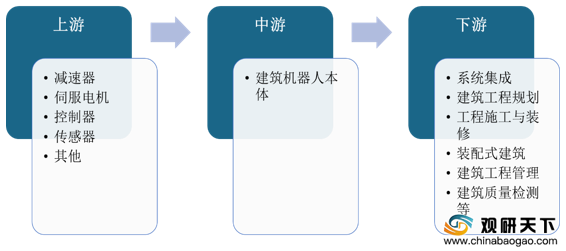

建筑机器人产业链上游主要是减速器、伺服系统、控制器及传感器等核心零部件,中游为建筑机器人本体制造,下游包括系统集成和建筑工程规划、建筑工程施工与装修、装配式建筑等多个建筑工程应用领域。

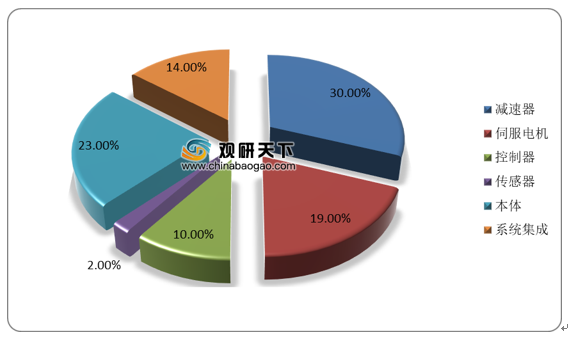

在建筑机器人成本链中,上游的核心零部件成本占比最高,超过60%,其中,减速器、伺服系统、控制器、传感器的成本占比分别为30%、19%、10%、2%;机器人本体制造占机器人生产成本的23%;系统集成占比14%。

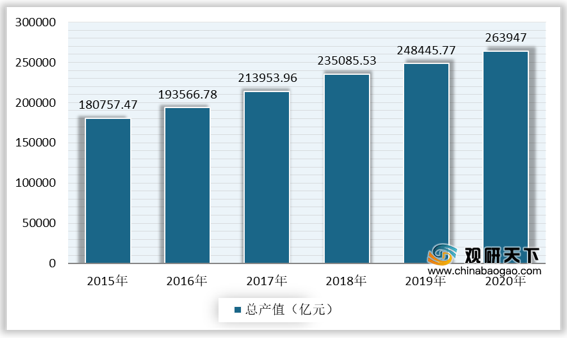

建筑机器人行业的市场需求与建筑业息息相关。得益于经济快速发展,我国建筑业产值规模不断扩大,为建筑机器人行业提供充足的发展空间。数据显示,2020年全国建筑业总产值263947亿元,同比增长6.2%。

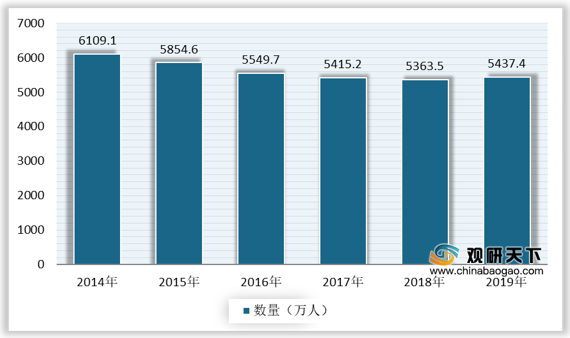

现阶段,我国建筑业面临劳动力短缺、安全事故高发、生产效率低等一系列问题,据统计数据,2019年我国建筑业农民工人数减少至5437.4万人。建筑机器人具备安全性、高效性、可靠性、自动化等优势,可有效缓解行业痛点,将带动建筑机器人需求量大幅提升。

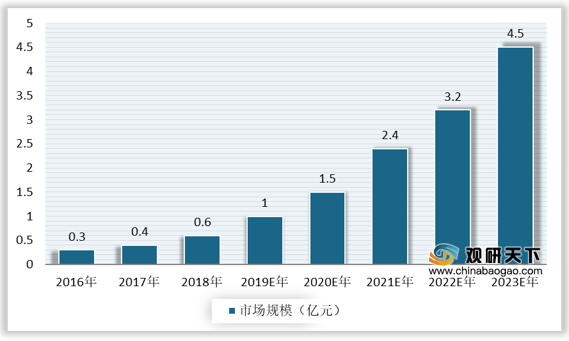

在机器人技术和人工智能的快速发展的背景下,我国建筑机器人行业参与者逐渐增加,市场规模持续扩大。数据显示,2018年中国建筑机器人行业市场规模为0.6亿元,初步估计2019年约为1亿元,2020年达1.5亿元,预计2023年达到4.5亿元规模。未来随着机器人技术、计算机视觉技术、核心零部件及应用软件的逐步完善,建筑机器人行业将会加速发展。

目前国内外从事建筑机器人研发和生产业务的企业不多,规模化产品较少,行业集中度低,市场格局暂未形成。我国建筑机器人行业处于初期探索阶段,行业参与者较少,产品数量少且应用渗透率不高,市场空白较大,竞争程度低,主要包括特辰科技、中建科技、北方创信防水技术有限公司为代表的传统建筑企业;碧桂园集团、绿地集团等在内的地产集团;盈创建筑、大疆创新、广田机器人、大界机器人等专注于建筑机器人领域的企业,竞争优势各异。

| 公司名称 |

布局领域 |

简介 |

竞争优势 |

|

| 传统建筑企业 |

特辰科技 |

高空作业 |

专注于建筑行业高空作业智能化、机械化发展,集研发、设计产品供应及服务为-体,为建筑行业提供高空作业设备,主要产品包括施工防护机器人墙体施工机器人、智能升降架、自升式智能物料平台等 |

丰富的建筑行业经验,了解下游客户需求;拥有众多优质客户资源,如建筑承包商和土地开发商等;建筑行业知名度高。 |

| 中建科技(中国建筑集团旗下子公司) |

装配式建筑 |

是开展绿色、智慧装配式建筑投资和REMPC五位一体绿色建造商,同时也是中建建筑工业化业务的投资平台、产业平台和技术平台。企业研发了装配式建筑智能建造机器人,其可完成轻钢龙骨隔墙的装配,自动码砖、自动码地板以及水泥3D打印等施工作业 |

||

| 北方创信防水技术有限公司 |

装修 |

一家集防水防腐、保温技术研发、材料生产、销售、施工及系统服务为一体的高新技术企业,与建筑机器人相关的产品有智能化喷涂机器人 |

||

| 地产集团 |

博智林机器人(碧桂园集团旗下子公司) |

全产业链生态 |

一家以机器人本体、核心零部件为核心技术,智能机器人系统的研发制造、运营为业务内容的综合性科技型企业。博智林研发的机器人产品智能设备及系统主要应用于建筑业、餐饮业、物业管理、医疗等多个领域 |

资金雄厚、知名度高;拥有机器人和人工智能技术的专业团队;企业本身即是建筑机器人行业下游用户,可实现自产自用。 |

| 绿地集团 |

与深兰科技合作布局建筑机器人 |

一家中国房地产开发商, 其房地产开发项目遍及全国主要省区市。于2018年4月25日,绿地集团与人工智能企业深蓝科技有限公司达成合作,

拟战略投资3亿元入股深监科技,井合资组建“绿地深兰建筑科技有限公司”和“绿地深兰机器人科技有限公司”,共同发展人工智能建筑和机器人智能科技 |

||

| 专注于建筑机器人领域的企业 |

盈创建筑 |

3D打印 |

一家3D打印建筑的高新技术企业,从事3D打印建筑及建筑新材料研发、设计、生产、销售企业利用3D打印技术完成公交枢纽、三层别墅、波浪式建筑。绿色公厕、山东滨州创意园等多个项目 |

在其各自的建筑机器人行业细分领域拥有专业的技术;可为下游企业提供一整套机器人设备、服务解决方案;已有一定的出货量和客户群体。 |

| 大疆创新 |

无人机 |

一家无人飞行器控制系统及无人机解决方案的研发和生产商,产品包括消费级、专业级、行业级无人机,大疆可提供可应用于建筑项目的无人机解决方案,辅助建筑商进行工地勘察、施工巡、建筑效果追踪和检验等建筑项目的管理 |

||

| 广田机器人(广田集团旗下子公司) |

装修 |

由广田集团、香港中文大学、中国科学院机器人团队共同创建,是一家专注于建筑装修行业机器人和自动化系统开发的高科技公司,主要产品包括智能抹灰机器人、自动防线仪、激光三维扫描出图仪、智能装修机器人、电动助力搬运车等 |

||

| 华蔚物联 |

砌砖、幕墙清洗 |

一家建筑机器人企业, 企业研发了幕墙清洗机器人, 并联合美国硅谷HAX研发了砌砖机器人 |

||

| 大界机器人 |

机器人系统集成 |

一家以建筑机器人的控制系统智能算法与人机交互为核心技术, 提供建筑领域的机器人智能建造解决方案的高科技企业。其主要产品包括符合场景施工机器人、机器人加工产线、智能建造实验室等,且提供从数字化设计到机器人建造的一体化服务 |

相关行业分析报告参考《2021年中国建筑机器人市场分析报告-市场规模现状与发展趋势分析》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。