传感器,是指能感受规定的被测量并按照一定规律转换成可用信号的器件或装置,与通信技术、计算机技术并称现代信息产业的三大支柱。其产品种类繁多,主要分类方法包括按用途、按原理以及按输出信号等三种。

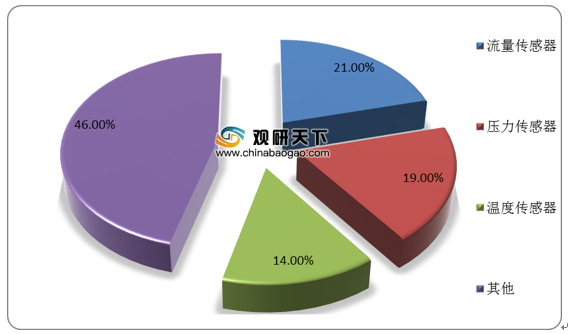

其中,流量传感器、压力传感器、温度传感器为我国传感器的主要产品,占据过半市场份额。具体来看,流量传感器占比为21%,压力传感器占比为19%,温度传感器占比为14%。

我国传感器行业发展始于上世纪50年代,大致可分为三大阶段,发展至今已逐渐向智能化方向发展。

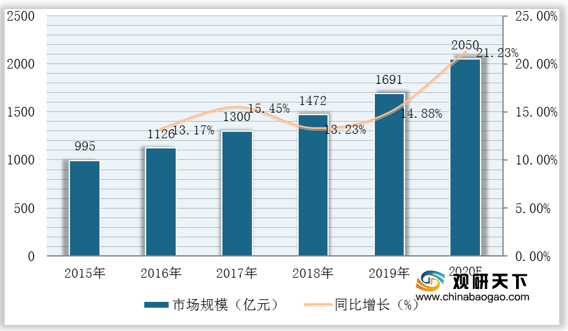

近年来,得益于物联网产业快速发展,我国传感器行业迎来爆发式增长,市场规模呈逐年扩大趋势。数据显示,截至2019年我国传感器市场规模约为1691亿元,同比增长14.88%,预计2020年将有望突破两千亿元。

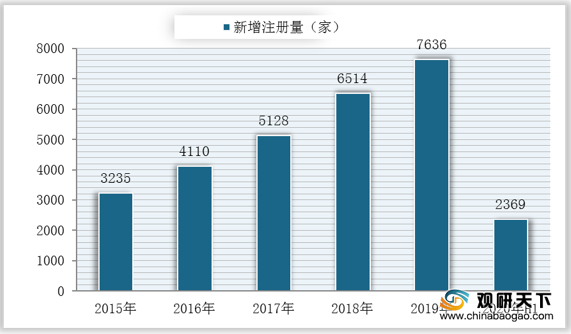

与此同时,我国传感器行业相关企业数量也不断增多。数据显示,2019年我国传感器领域相关的新注册企业为7636家,截至到2020年上半年我国传感器领域相关的企业新注册2369家,截止目前我国在业、存续的传感器相关企业约4.9万家。

其中,华东地区的传感器制造企业数量最多,占比约为56.86%;其次依次为中南地区、华北地区、西北地区,占比分别为23.09%、8.36%、4.44%。

按行业主要参与者来看,目前我国传感器行业主要分为三大竞争梯队:海康威视、歌尔声学股份等企业位于第一梯队;大华股份、韦尔半导体等企业位于第二梯队;中小企业位于第三梯队。

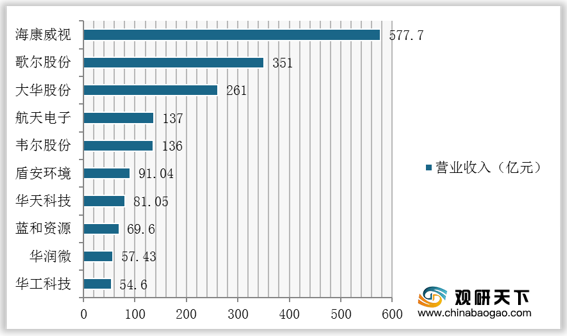

从企业竞争情况来看,海康威视、歌尔股份和大华股份等三家企业优势较为明显,数据显示,2019年,海康威视、歌尔股份和大华股份营业收入在传感器制造相关上市公司营业收入中位列前三;其营业收入分别为577亿元、351亿元和261亿元。

综上所述,我国传感器行业保持良好发展态势,市场集中度高,未来在物联网、人工智能技术发展驱动下,我国传感器行业仍将保持快速增长,成为智能制造、机器人、工业互联网、车联网、智慧城市发展的重要支撑,产品也将更为智能化、微型化、集成化以及网络化。

相关行业分析报告参考《2021年中国传感器市场分析报告-市场规模现状与发展趋势分析》。

传感器分类

资料来源:公开资料整理

其中,流量传感器、压力传感器、温度传感器为我国传感器的主要产品,占据过半市场份额。具体来看,流量传感器占比为21%,压力传感器占比为19%,温度传感器占比为14%。

我国传感器产品结构

数据来源:公开资料整理

我国传感器行业发展始于上世纪50年代,大致可分为三大阶段,发展至今已逐渐向智能化方向发展。

我国传感器行业发展历程

资料来源:公开资料整理

近年来,得益于物联网产业快速发展,我国传感器行业迎来爆发式增长,市场规模呈逐年扩大趋势。数据显示,截至2019年我国传感器市场规模约为1691亿元,同比增长14.88%,预计2020年将有望突破两千亿元。

2015-2020年我国传感器行业市场规模及预测

数据来源:公开资料整理

2015-2020年H1我国传感器行业相关企业新增注册量

数据来源:企查查

其中,华东地区的传感器制造企业数量最多,占比约为56.86%;其次依次为中南地区、华北地区、西北地区,占比分别为23.09%、8.36%、4.44%。

2019年我国传感器制造企业区域分布

数据来源:公开资料整理

按行业主要参与者来看,目前我国传感器行业主要分为三大竞争梯队:海康威视、歌尔声学股份等企业位于第一梯队;大华股份、韦尔半导体等企业位于第二梯队;中小企业位于第三梯队。

我国传感器行业市场竞争梯队

资料来源:公开资料整理

从企业竞争情况来看,海康威视、歌尔股份和大华股份等三家企业优势较为明显,数据显示,2019年,海康威视、歌尔股份和大华股份营业收入在传感器制造相关上市公司营业收入中位列前三;其营业收入分别为577亿元、351亿元和261亿元。

2019年我国传感器制造相关上市公司营业收入TOP10

数据来源:公司财报

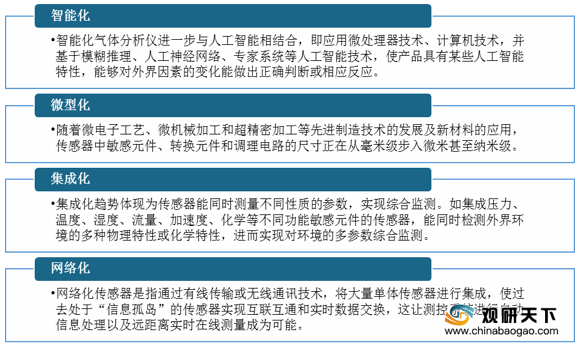

综上所述,我国传感器行业保持良好发展态势,市场集中度高,未来在物联网、人工智能技术发展驱动下,我国传感器行业仍将保持快速增长,成为智能制造、机器人、工业互联网、车联网、智慧城市发展的重要支撑,产品也将更为智能化、微型化、集成化以及网络化。

我国传感器产品未来发展趋势

资料来源:公开资料整理(shz)

相关行业分析报告参考《2021年中国传感器市场分析报告-市场规模现状与发展趋势分析》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。