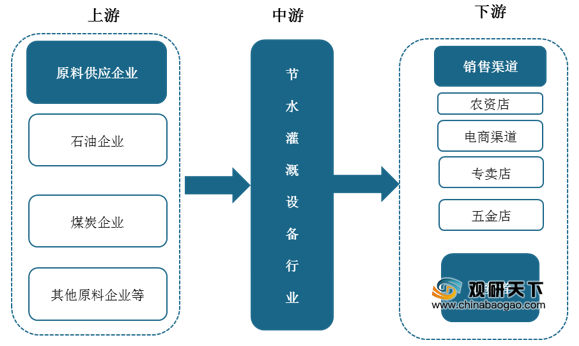

节水灌溉设备是指具有节水功能用于灌溉的机械设备的统称,其产业链上游主要为原料供应企业,下游主要为各类销售渠道以及终端消费者。

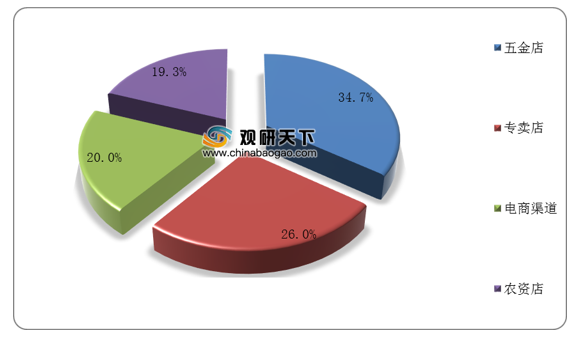

其中,五金店为我国节水灌溉设备下游主要应用领域,占比为34.7%;其次为专卖店与电商渠道,占比分别为26%、20%。

在产品分类方面,节水灌溉产品主要可分为四大类:渠灌设备、喷灌设备、滴灌设备、管灌设备。

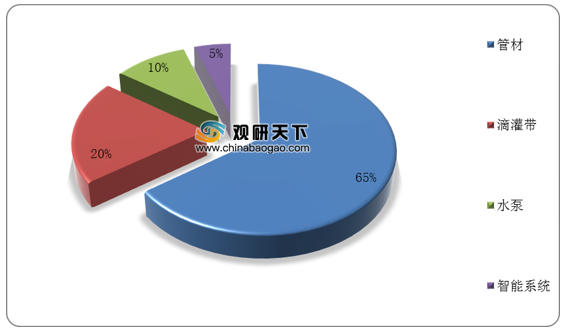

其中管材产品为我国节水灌溉设备的主要产品,占比高达65%;其次为滴灌带产品,占比为20%;然后为水泵、智能系统,占比分别为10%、5%。

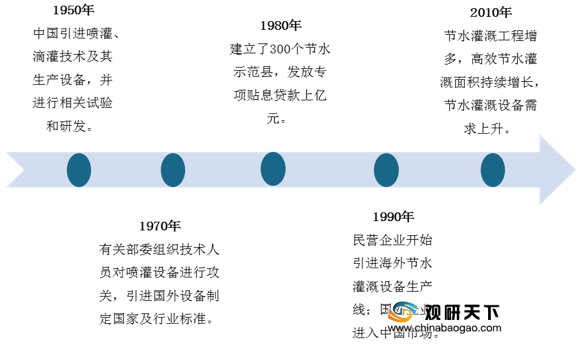

我国节水灌溉设备行业发展始于1950年,发展至今大致可分为两大阶段:引进、发展。目前我国节水灌溉设备行业处于发展阶段,随着高效节水灌溉面积持续增长,行业需求量不断上升。

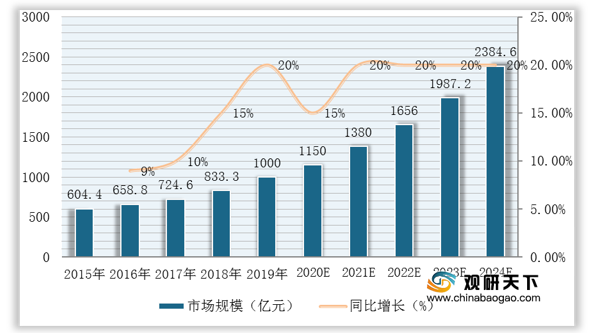

数据显示,我国节水灌溉设备市场规模已从2015年的604.4亿元增长至2019年的千亿元,同比2018年增长15%;预计未来随着高效节水灌溉面积不断增加,我国节水灌溉设备市场规模将保持稳定增长,2024年将有望突破2000亿元。

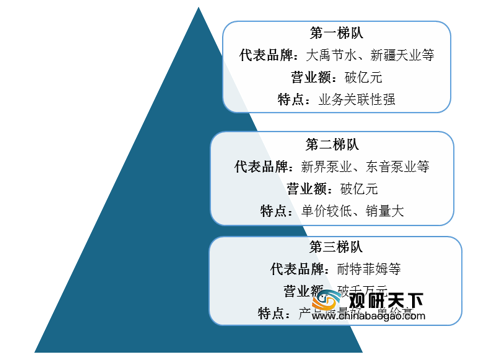

但由于行业进入壁垒较高,目前我国节水灌溉设备行业整体市场集中度较低,CR10小于10%。按行业主要参与者,可分为三大竞争梯队。其中,大禹节新疆天业等企业位于第一梯队;新界泵业、东音泵业等企业位于第二梯队;耐特菲姆等企业位于第三梯队。

展望未来,随着农村地区水权制度改革试点工作不断推进,节水灌溉设备使用频率提升,维护及更新将成为行业新的发展方向;同时具备施工资质的综合性节水灌溉企业将更具备竞争优势。

相关行业分析报告参考《2021年中国节水灌溉设备市场分析报告-行业竞争现状与发展规划趋势》。

节水灌溉设备产业链

资料来源:公开资料整理

其中,五金店为我国节水灌溉设备下游主要应用领域,占比为34.7%;其次为专卖店与电商渠道,占比分别为26%、20%。

我国节水灌溉设备行业下游销售渠道占比分布

数据来源:公开资料整理

在产品分类方面,节水灌溉产品主要可分为四大类:渠灌设备、喷灌设备、滴灌设备、管灌设备。

节水灌溉设备分类

| 设备 |

简介 |

水资源利用率 |

每亩投资成本 |

灌溉面积占比 |

应用场景 |

| 渠灌设备 |

由水泵、防渗带、防渗膜等组成 |

较低,约为20% |

不足40元 |

30% |

农田等 |

| 喷灌设备 |

由喷头、喷灌机、水泵、管道等组成 |

30-40% |

800-2000元 |

15% |

适用于植株矮小的作物,如小麦、首蓿等。 |

| 滴灌设备 |

由滴头、过滤器、滴灌带、水泵、管道等组成 |

80% |

800-2000元 |

15% |

蔬菜、花卉等 |

| 管灌设备 |

由低压管道、水泵等组成 |

25% |

100-200元 |

25% |

玉米、大豆等 |

资料来源:公开资料整理

其中管材产品为我国节水灌溉设备的主要产品,占比高达65%;其次为滴灌带产品,占比为20%;然后为水泵、智能系统,占比分别为10%、5%。

2019年我国节水灌溉设备产品消费结构

数据来源:公开资料整理

我国节水灌溉设备行业发展始于1950年,发展至今大致可分为两大阶段:引进、发展。目前我国节水灌溉设备行业处于发展阶段,随着高效节水灌溉面积持续增长,行业需求量不断上升。

我国节水灌溉设备行业发展历程

资料来源:公开资料整理

数据显示,我国节水灌溉设备市场规模已从2015年的604.4亿元增长至2019年的千亿元,同比2018年增长15%;预计未来随着高效节水灌溉面积不断增加,我国节水灌溉设备市场规模将保持稳定增长,2024年将有望突破2000亿元。

2015-2024年我国节水灌溉设备行业市场规模与同比增长及预测(按销售额)

数据来源:公开资料整理

但由于行业进入壁垒较高,目前我国节水灌溉设备行业整体市场集中度较低,CR10小于10%。按行业主要参与者,可分为三大竞争梯队。其中,大禹节新疆天业等企业位于第一梯队;新界泵业、东音泵业等企业位于第二梯队;耐特菲姆等企业位于第三梯队。

我国节水灌溉设备行业竞争格局

资料来源:公开资料整理

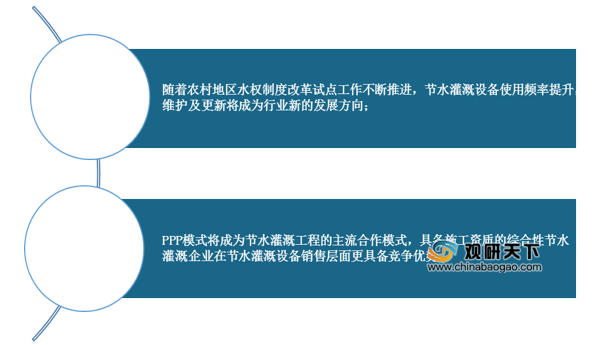

展望未来,随着农村地区水权制度改革试点工作不断推进,节水灌溉设备使用频率提升,维护及更新将成为行业新的发展方向;同时具备施工资质的综合性节水灌溉企业将更具备竞争优势。

我国节水灌溉设备行业未来发展趋势

资料来源:公开资料整理(shz)

相关行业分析报告参考《2021年中国节水灌溉设备市场分析报告-行业竞争现状与发展规划趋势》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。