工业阀门,是工业管路上控制介质流动的一种重要附件,是一类用于调节、控制和引导液体、气体、流化固体等介质流动的设备,下游广泛应用于油气、电力、冶金、水务、化工等领域,是工业设备的重要组成部分。

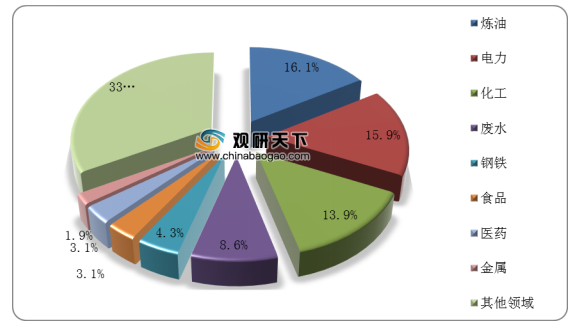

从下游应用结构来看,炼油、电力与化工为工业阀门行业下游的主要应用领域,占比分别为16.1%、15.9%、13.9%。

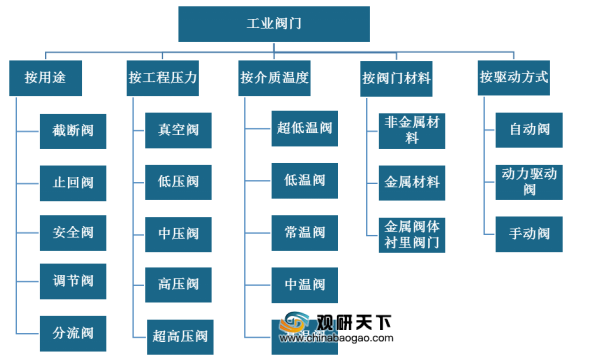

工业阀门种类众多,主要可按用途、工程压力、介质温度、阀门材料与驱动方式分为各不同种类。

我国工业阀门行业发展起步始于上世纪五十年代,发展至今已有六十余年历史,大致经历了四大发展阶段:起步、拓展、改革、增长。目前我国工业阀门行业处于增长期,企业数量明显增多,呈现稳步上升的增长态势。

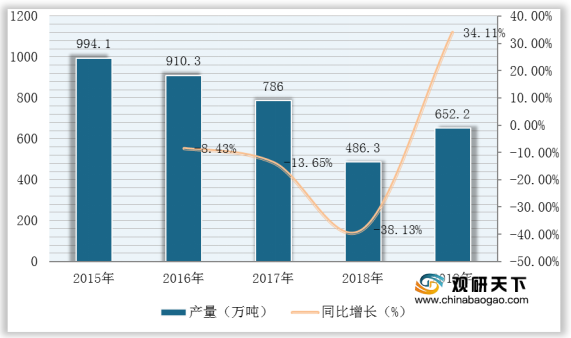

2015-2018年,受油气、化工、电力等下游需求增速有所放缓,加上环保督查、供给侧改革等因素叠加影响,我国工业阀门产量有所下滑。但在下游需求反弹驱动下,2019年我国工业阀门产量实现高速增长,达652.2万吨,同比增长34.11%。

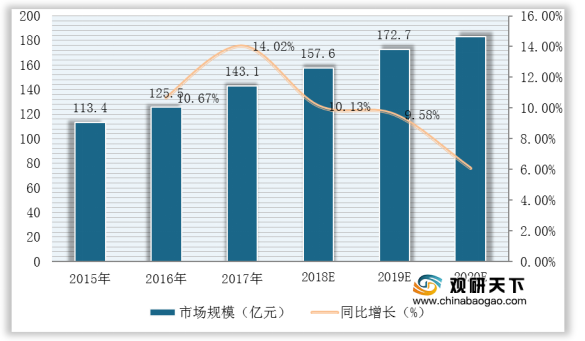

同时,得益于经济增长与相关基础设施建设的开展,我国工业阀门市场也保持稳定增长。数据显示,截至2019年我国工业阀门市场规模约为171.7亿元,同比增长9.58%。预计2020年将达到**亿元,同比增长**%。

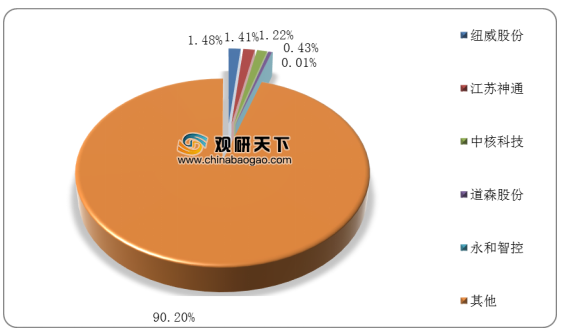

但我国工业阀门企业较国外巨头体量仍然很小,市场格局较为分散,行业集中度CR5低于10%,国内生产工业阀门方面规模较大的企业主要包括纽威股份、江苏神通、中核科技、道森股份、永和智控等。

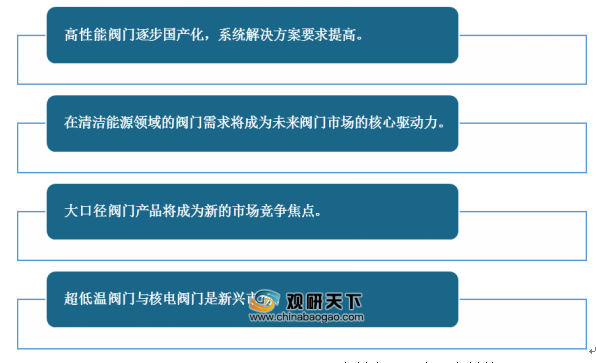

目前我国在低端工业阀门领域已基本实现国产化,但由于国产企业体量较小,我国中高端工业阀门产品进口替代空间广阔。展望未来,随着相关企业研发能力不断增强,我国高性能工业阀门将逐渐国产化,超低温阀门与核电阀门将成为新兴市场。

相关行业分析报告参考《2020年中国工业阀门产业分析报告-市场运营现状与发展商机研究》。

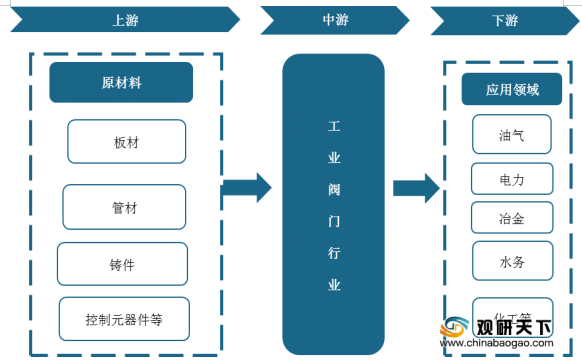

工业阀门行业产业链

资料来源:公开资料整理

从下游应用结构来看,炼油、电力与化工为工业阀门行业下游的主要应用领域,占比分别为16.1%、15.9%、13.9%。

工业阀门行业下游应用结构

资料来源:公开资料整理

工业阀门种类众多,主要可按用途、工程压力、介质温度、阀门材料与驱动方式分为各不同种类。

工业阀门分类

资料来源:公开资料整理

我国工业阀门行业发展起步始于上世纪五十年代,发展至今已有六十余年历史,大致经历了四大发展阶段:起步、拓展、改革、增长。目前我国工业阀门行业处于增长期,企业数量明显增多,呈现稳步上升的增长态势。

我国工业阀门行业发展历程

资料来源:公开资料整理

2015-2018年,受油气、化工、电力等下游需求增速有所放缓,加上环保督查、供给侧改革等因素叠加影响,我国工业阀门产量有所下滑。但在下游需求反弹驱动下,2019年我国工业阀门产量实现高速增长,达652.2万吨,同比增长34.11%。

2015-2019年我国工业阀门产量与同比增长

数据来源:公开资料整理

同时,得益于经济增长与相关基础设施建设的开展,我国工业阀门市场也保持稳定增长。数据显示,截至2019年我国工业阀门市场规模约为171.7亿元,同比增长9.58%。预计2020年将达到**亿元,同比增长**%。

2015-2020年我国工业阀门市场规模与同比增长及预测

数据来源:公开资料整理

但我国工业阀门企业较国外巨头体量仍然很小,市场格局较为分散,行业集中度CR5低于10%,国内生产工业阀门方面规模较大的企业主要包括纽威股份、江苏神通、中核科技、道森股份、永和智控等。

我国工业阀门行业市场竞争格局

数据来源:公开资料整理

目前我国在低端工业阀门领域已基本实现国产化,但由于国产企业体量较小,我国中高端工业阀门产品进口替代空间广阔。展望未来,随着相关企业研发能力不断增强,我国高性能工业阀门将逐渐国产化,超低温阀门与核电阀门将成为新兴市场。

我国工业阀门行业未来发展趋势

资料来源:公开资料整理(shz)

相关行业分析报告参考《2020年中国工业阀门产业分析报告-市场运营现状与发展商机研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。