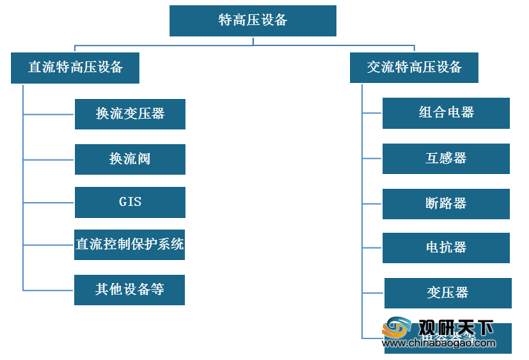

特高压设备,是指在特高压线路中实现关合、开断、保护测量等功能的设备,主要可分为直流特高压设备与交流特高压设备两大类。

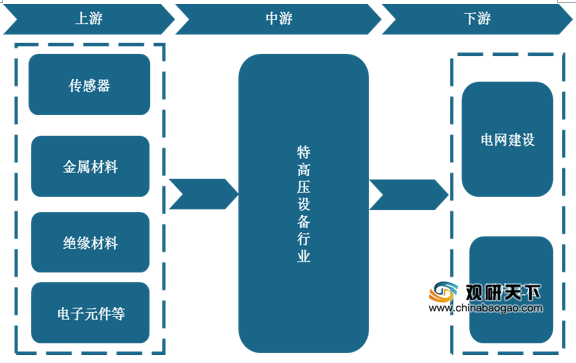

其产业链上游主要为传感器、金属材料、电子元件等原材料提供商,下游主要应用于电网建设与用户工程。

近年来,在政策支持与特高压项目建设拉动下,我国特高压设备市场规模迅速增长,国产化进程不断加快,行业发展前景广阔。

在政策支持方面,近五年来国务院有关部门针对特高压设备国产化目标,相继出台了一系列配套政策,有力地推动了特高压输变电设备国产化工作,截至目前我国特高压设备的综合国产化率达到90%。

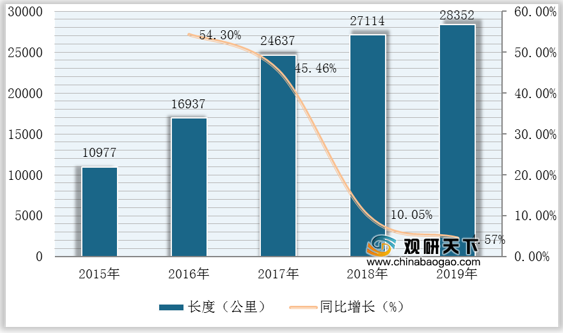

在特高压项目建设方面,近五年来我国特高压工程建设累计线路长度不断增长,项目线路数量稳定增长,为我国特高压设备市场规模增长提供良好机遇。

数据显示,截至2019年我国特高压工程累计线路长度为28352公里,同比增长4.57%。

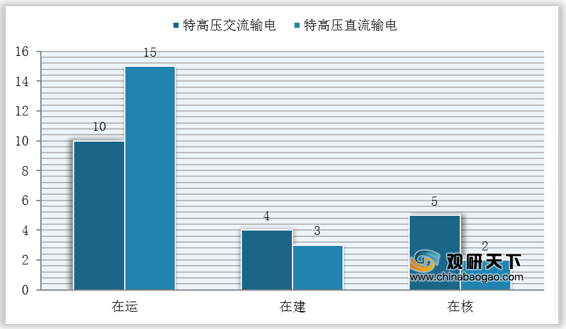

数据显示,截至2020年3月,我国特高压在运线路为25条、在建线路为7条、待核线路为7条。

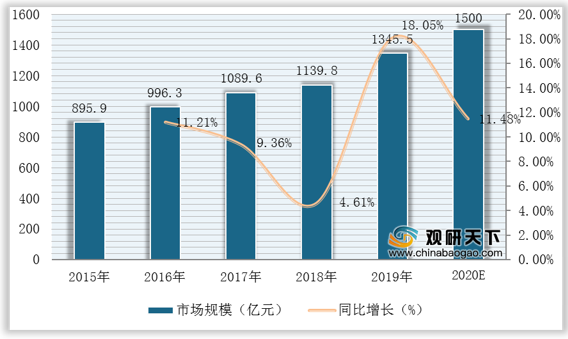

在上述因素驱动下,我国特高压设备行业稳定增长。数据显示,截至2019年我国特高压设备市场规模为1345.5亿元,同比增长18.05%。预计在特高压项目建设不断推进下,我国特高压设备市场规模将不断扩大,2020年有望达到1500亿元。

从市场竞争情况来看,目前我国特高压设备行业竞争格局较为稳定,各企业主要布局细分市场重点不一,主要龙头企业有中国西电、保变电气、特变电工、山东电力、国电南瑞、许继电气及平高电气等。

在变流电压器领域,特变电工占比较大,为35%;在GIS领域,平高电气占比较大,为45%;在换流阀领域,国电南瑞占比过半;在换流变压器领域,特点电工占比较大,为30%。

展望未来,随着行业不断发展,我国特高压设备开发应用及产品质量及可靠性将不断提高,行业标准也将逐渐全球化。

相关行业分析报告参考《2020年中国特高压设备市场分析报告-行业现状调查与未来动向研究》。

特高压设备分类

资料来源:公开资料整理

其产业链上游主要为传感器、金属材料、电子元件等原材料提供商,下游主要应用于电网建设与用户工程。

特高压设备产业链

资料来源:公开资料整理

近年来,在政策支持与特高压项目建设拉动下,我国特高压设备市场规模迅速增长,国产化进程不断加快,行业发展前景广阔。

在政策支持方面,近五年来国务院有关部门针对特高压设备国产化目标,相继出台了一系列配套政策,有力地推动了特高压输变电设备国产化工作,截至目前我国特高压设备的综合国产化率达到90%。

我国特高压设备行业相关政策

| 颁布时间 |

颁布主体 |

政策名称 |

主要内容 |

| 2015年 |

发改委、工信部 |

《配电网建设改造行动计划(2015-2020年)》 |

推进配电网设备标准化,更新配电开关,推进开关设备智能化发展,提升配电网开关设备动作准确率,开展开关设备核心技术与关键部件的技术研究 |

| 2017年 |

发改委、工信部 |

《配电变压器能效提升计划》 |

强调要开展新型高效配电变压器技术研究,全面提高配电变压器的能效水平,引导现有变压器制造企业逐步转型生产高效配电变压器,推动高效变压器的推广应用。 |

| 国务院 |

《中国智造2025能源装备实施方案》 |

在特高压输电工程项目中采用自主研制的特高压输变电装备。 |

|

| 2018年 |

能源局 |

《关于加快推进—批输变电重点工程规划建设工作的通知》 |

共规划了12条特高压工程,包括5条直流特高压项目,7条交流特高压项目,有望拉动2000-2200亿元投资规模,其中核心设备超过500亿元的投资机会。 |

| 2020年2月 |

发改委 |

《国家电网有限公司2020年重点工作任务》 |

在特高压领域明确了新—批年内核准、开工、建成的特高压项目。 |

资料来源:公开资料整理

在特高压项目建设方面,近五年来我国特高压工程建设累计线路长度不断增长,项目线路数量稳定增长,为我国特高压设备市场规模增长提供良好机遇。

数据显示,截至2019年我国特高压工程累计线路长度为28352公里,同比增长4.57%。

2015-2019年我国特高压工程累计线路长度

数据来源:国家电网

数据显示,截至2020年3月,我国特高压在运线路为25条、在建线路为7条、待核线路为7条。

截至2020年3月我国特高压线路建设情况

数据来源:国家电网

在上述因素驱动下,我国特高压设备行业稳定增长。数据显示,截至2019年我国特高压设备市场规模为1345.5亿元,同比增长18.05%。预计在特高压项目建设不断推进下,我国特高压设备市场规模将不断扩大,2020年有望达到1500亿元。

2015-2020年我国特高压设备市场规模与同比增长及预测

数据来源:国家能源局、电力规划设计总院

从市场竞争情况来看,目前我国特高压设备行业竞争格局较为稳定,各企业主要布局细分市场重点不一,主要龙头企业有中国西电、保变电气、特变电工、山东电力、国电南瑞、许继电气及平高电气等。

在变流电压器领域,特变电工占比较大,为35%;在GIS领域,平高电气占比较大,为45%;在换流阀领域,国电南瑞占比过半;在换流变压器领域,特点电工占比较大,为30%。

我国特高压设备行业竞争格局情况

| 细分领域 |

企业名称 |

占比(%) |

| 变流电压器 |

特变电工 |

35 |

| 中国西电 |

30 |

|

| 保变电气 |

30 |

|

| 其他 |

5 |

|

| GIS |

平高电气 |

45 |

| 中国西电 |

30 |

|

| 新东北电气 |

20 |

|

| 换流阀 |

国电南瑞 |

50 |

| 许继电气 |

30 |

|

| 中国西电 |

15 |

|

| 四方股份、瑞典通用电气 |

5 |

|

| 换流变压器 |

特变电工 |

30 |

| 中国西电 |

20 |

|

| 保变电气 |

20 |

|

| 山东电气设备 |

20 |

|

| 其他 |

10 |

数据来源:国家电网、公司官网

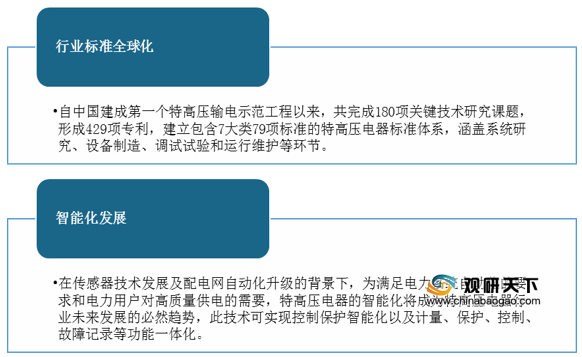

展望未来,随着行业不断发展,我国特高压设备开发应用及产品质量及可靠性将不断提高,行业标准也将逐渐全球化。

我国特高压设备行业未来发展趋势

资料来源:公开资料整理(shz)

相关行业分析报告参考《2020年中国特高压设备市场分析报告-行业现状调查与未来动向研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。