环卫装备是进行环境卫生作业的主要装备。按照功能和用途,环卫装备可以分为环卫清洁装备、垃圾收转装备和垃圾处理装备三类。

我国环卫装备水平与国民经济发展水平和城市社会发展水平协调一致,其发展历程可以大致分为三个阶段:初级环卫装备阶段、基本环卫装备阶段、全面环卫装备阶段。

初级环卫装备阶段以配备少量、功能单一的环卫装备为特征,以改善作业条件、提高劳动效率为核心,机械化水平达到环境卫生作业总用工量的30%左右。

基本环卫装备阶段城市环境卫生作业的主要项目通过使用环卫装备来完成,以提高效率、改善环境为核心,逐步达到环境卫生作业总工作量的60%左右。

全面环卫装备阶段绝大部分场景都通过使用环卫装备来完成,机械化达到环境卫生作业总工作量的80%以上,以配备多品种系列化大批量环卫装备为特征,以改善环境、提高全系统技术集成为核心。

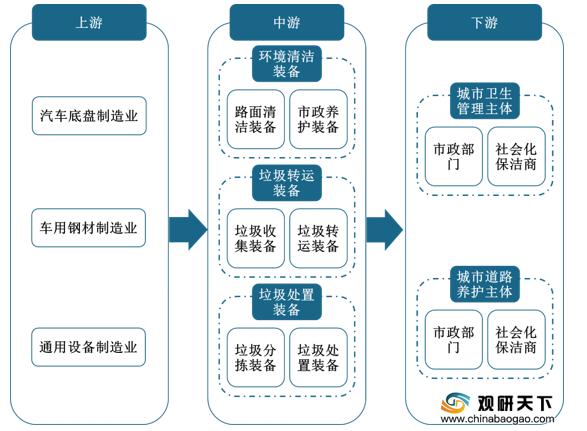

环卫装备行业产业链上游主要包括汽车底盘制造业、车用钢铁制造业、通用装备制造业等,下游主要面向城市卫生管理主体和城市道路养护主体。

作为环卫产业的重要组成部分,环卫装备的市场规模主要取决于城市清扫保洁面积、生活垃圾清运量和机械化清扫率。近年来我国城市清扫保洁面积、生活垃圾清运量和机械化清扫率均呈上涨态势。

根据数据显示,2018年我国城市道路清扫面积为86.93亿平方米,较上年同比增长3.2%;2019年我国城市道路清扫面积为92.21亿平方米;较上年同比增长6.1%。

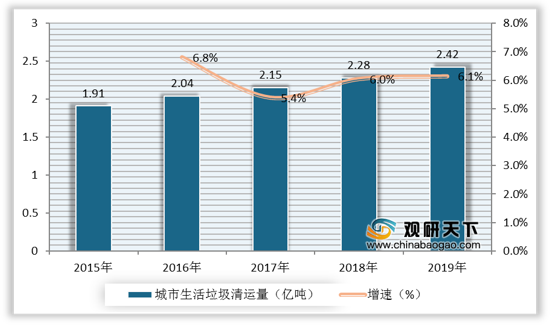

根据数据显示,2018年我国城市生活垃圾清运量为2.28亿吨,较上年同比增长6%;2019年我国城市生活垃圾清运量为2.42亿吨,较上年同比增长6.1%。

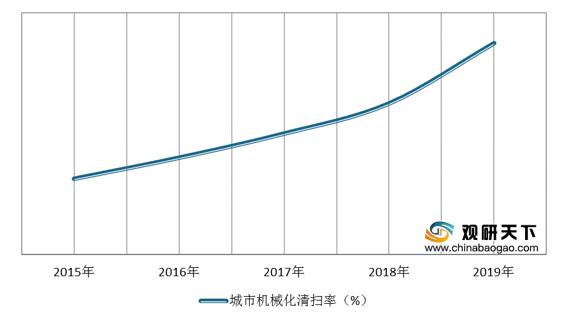

根据数据显示,2018年我国城市机械化清扫率为**%,2019年我国城市机械化清扫率为**%。

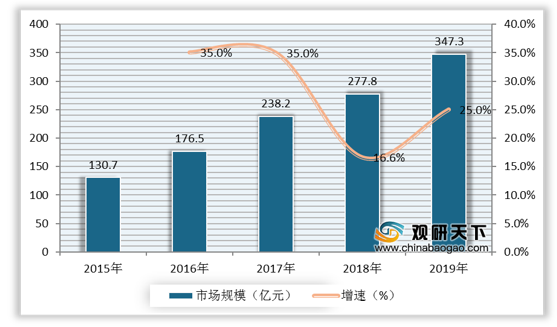

多重因素驱动下,2015-2019年我国环卫装备行业市场规模持续增长。根据数据显示,2018年我国环卫装备市场规模为277.8亿元;较上年同比增长16.6%;2019年我国环卫装备市场规模为347.3亿元;较上年同比增长25%。

当前我国环卫装备行业参与企业众多。主要参与者包括中联环境、龙马环卫、湖北程力等。

相关行业分析报告参考《2020年中国环卫装备行业分析报告-行业深度调研与发展前景研究》。

环卫装备分类

数据来源:公开资料整理

我国环卫装备水平与国民经济发展水平和城市社会发展水平协调一致,其发展历程可以大致分为三个阶段:初级环卫装备阶段、基本环卫装备阶段、全面环卫装备阶段。

初级环卫装备阶段以配备少量、功能单一的环卫装备为特征,以改善作业条件、提高劳动效率为核心,机械化水平达到环境卫生作业总用工量的30%左右。

基本环卫装备阶段城市环境卫生作业的主要项目通过使用环卫装备来完成,以提高效率、改善环境为核心,逐步达到环境卫生作业总工作量的60%左右。

全面环卫装备阶段绝大部分场景都通过使用环卫装备来完成,机械化达到环境卫生作业总工作量的80%以上,以配备多品种系列化大批量环卫装备为特征,以改善环境、提高全系统技术集成为核心。

我国环卫装备发展历程

数据来源:公开资料整理

环卫装备行业产业链上游主要包括汽车底盘制造业、车用钢铁制造业、通用装备制造业等,下游主要面向城市卫生管理主体和城市道路养护主体。

环卫装备产业链

数据来源:公开资料整理

作为环卫产业的重要组成部分,环卫装备的市场规模主要取决于城市清扫保洁面积、生活垃圾清运量和机械化清扫率。近年来我国城市清扫保洁面积、生活垃圾清运量和机械化清扫率均呈上涨态势。

根据数据显示,2018年我国城市道路清扫面积为86.93亿平方米,较上年同比增长3.2%;2019年我国城市道路清扫面积为92.21亿平方米;较上年同比增长6.1%。

2015-2019年我国城市道路清扫面积及增速

数据来源:国家统计局

根据数据显示,2018年我国城市生活垃圾清运量为2.28亿吨,较上年同比增长6%;2019年我国城市生活垃圾清运量为2.42亿吨,较上年同比增长6.1%。

2018年我国城市生活垃圾清运量及增速

数据来源:国家统计局

根据数据显示,2018年我国城市机械化清扫率为**%,2019年我国城市机械化清扫率为**%。

2015-2019年我国城市机械化清扫率

数据来源:国家统计局

多重因素驱动下,2015-2019年我国环卫装备行业市场规模持续增长。根据数据显示,2018年我国环卫装备市场规模为277.8亿元;较上年同比增长16.6%;2019年我国环卫装备市场规模为347.3亿元;较上年同比增长25%。

2015-2019年我国环卫装备行业市场规模及增速

数据来源:公开资料整理

当前我国环卫装备行业参与企业众多。主要参与者包括中联环境、龙马环卫、湖北程力等。

我国环卫装备行业相关企业

| 企业名称 |

基本情况 |

主导产品 |

| 龙马环卫 |

致力于环卫、市政、公路等领域专用保洁车辆和垃圾收运设备的研发、生产、销售和服务。 |

主要有道路清扫车、多功能高压清洗车、清洗扫路车、压缩式垃圾车、垃圾中转压缩站等五大系列产品。 |

| 湖北程力 |

程力专用汽车股份有限公司是湖北程力集团的重要组成部分,是东风、福田、解放、重汽等大型专用汽车改装厂,是国内知名园林绿化、石油化工、市政环卫、压力容器专用汽车制造商。 |

其主导品种有园林绿化洒水车、油罐车、吸污车、吸粪车、扫路车、清障车、消防车、高空作业车、高压清洗车、摆臂式垃圾车、挂桶式垃圾车、密封式垃圾车、厢式运输车、半挂车、自卸车、随车吊、粉粒物料运输车、化工液体运输车、混凝土搅拌车、平板运输车、铲雪车、除冰车、养蜂车等多种车型。 |

| 中联环境 |

是一家集环卫机械与环境装备等高新技术装备研发制造、环境项目投资运营为一体的全环境产业集团。 |

经营范围包括环境保护专用设备、生产专用车辆、机器人、新能源汽车零配件、改装汽车、建筑垃圾处置设备的制造;从事城市生活垃圾经营性清扫、收集、运输服务;从事城市生活垃圾经营性处理服务;市政道路清扫保洁、维护;环保设备、垃圾车、机器人、轮胎、生活垃圾处置设备的销售等。 |

数据来源:公开资料整理(zlj)

相关行业分析报告参考《2020年中国环卫装备行业分析报告-行业深度调研与发展前景研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。