燃气壁挂炉,又称燃气壁挂式采暖炉,是一种没有热水储存装置的快速加热设备。其种类多样,主要有五大分类方式:加热方式、用途、燃烧室压力、燃气阀体、产地。

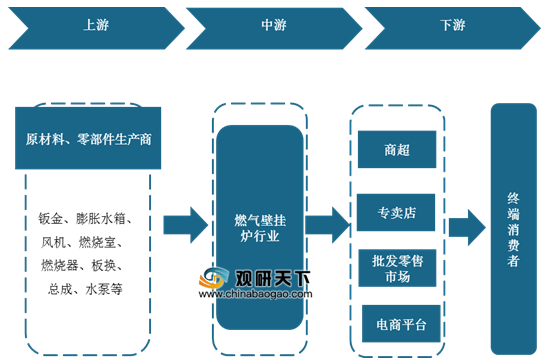

其产业链上游主要为钣金、膨胀水箱、风机、燃烧室等原料及设备,下游主要应用于商超、专卖店、批发零售市场以及个人消费者。

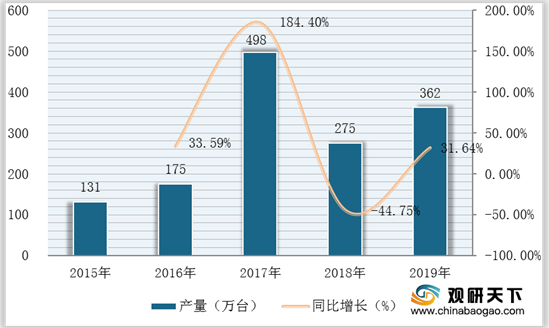

数据显示,在2017年“煤改气”工作推动下,我国燃气壁挂炉产销量达到近五年来的高峰值。2017年,行业产销量虽然有所下滑,但依旧保持稳定增长。

数据显示,2019年我国燃气壁挂炉产量为362万台,同比增长31.64%。

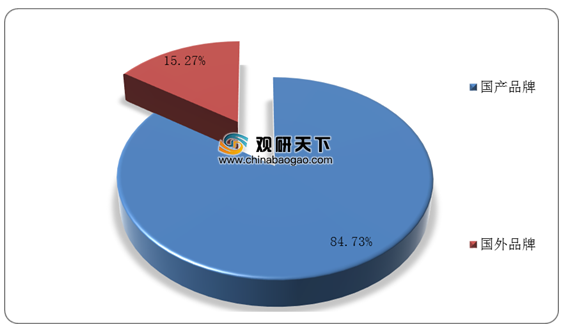

在国内市场中,国产品牌产量为233万台,占比为84.73%,国外品牌产量为42万台,占比为15.27%。

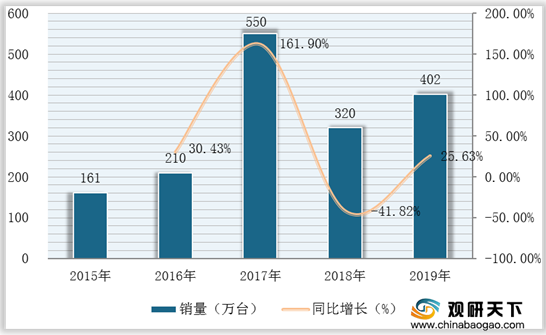

数据显示,2019年我国燃气壁挂炉销量为402万台,同比增长25.63%。

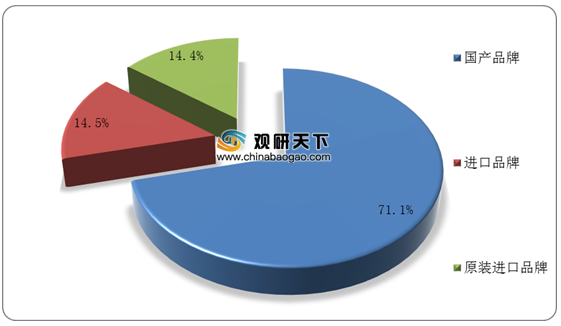

在国内市场中,国产品牌销量为285.7万台,占全年总销量的71.1%。进口品牌销量为58.3万台,占全年总销量的14.5%,原装进口品牌销量为58万台,占全年总销量的14.4%。

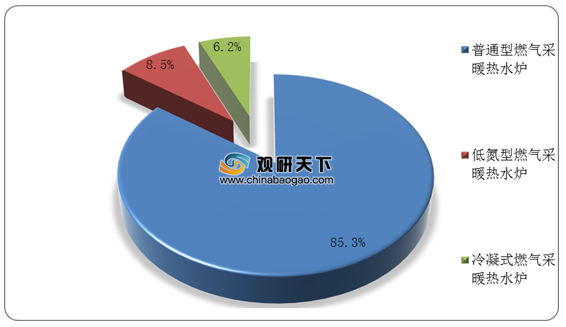

其中,2019年普通型燃气采暖热水炉全年销量为343万台,占全年总销量的85.3%,为我国燃气壁挂炉的主流产品类型。

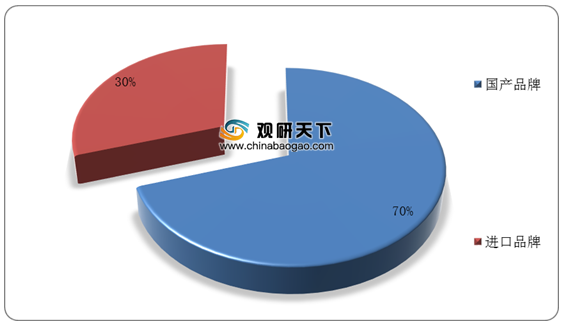

从普通型燃气采暖热水炉产品细分品牌销量占比来看,数据显示,在我国普通型燃气采暖热水炉销量市场中,国产品牌占比较大,为70%。

按途径销量来看,数据显示2019年我国用于“煤改气”工程的燃气采暖热水炉销量为230万台,占全年总销量的57%,为我国燃气壁挂炉的主流应用领域。

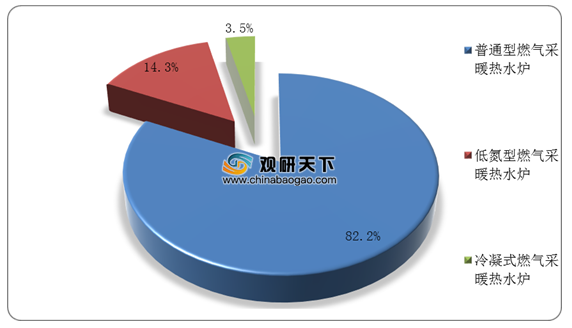

从用于“煤改气”工程途径的燃气采暖热水炉细分产品销量占比来看,数据显示,数据显示,用于“煤改气”工程途径的普通型燃气采暖热水炉占比较大,为82.2%。

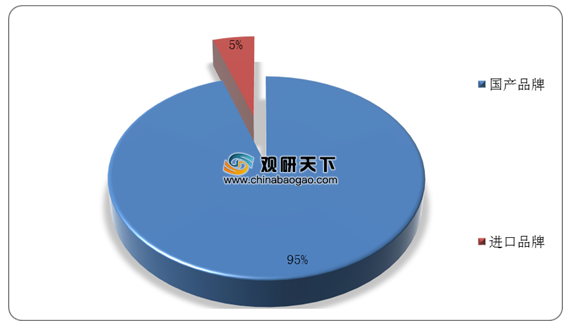

从用于“煤改气”工程途径的燃气采暖热水炉细分品牌销量占比来看,数据显示,数据显示,用于“煤改气”工程途径的国产品牌占比较大,为95%。

相关行业分析报告参考《2020年中国燃气壁挂炉市场分析报告-市场现状调查与发展战略规划》。

燃气壁挂炉分类

资料来源:公开资料整理

其产业链上游主要为钣金、膨胀水箱、风机、燃烧室等原料及设备,下游主要应用于商超、专卖店、批发零售市场以及个人消费者。

燃气壁挂炉产业链

资料来源:公开资料整理

数据显示,在2017年“煤改气”工作推动下,我国燃气壁挂炉产销量达到近五年来的高峰值。2017年,行业产销量虽然有所下滑,但依旧保持稳定增长。

数据显示,2019年我国燃气壁挂炉产量为362万台,同比增长31.64%。

2015-2019年我国燃气壁挂炉产量与同比增长

数据来源:中国土木工程学会燃气分会燃气供热专业委员会

在国内市场中,国产品牌产量为233万台,占比为84.73%,国外品牌产量为42万台,占比为15.27%。

2019年我国燃气壁挂炉产量品牌分布情况

数据来源:中国土木工程学会燃气分会燃气供热专业委员会

数据显示,2019年我国燃气壁挂炉销量为402万台,同比增长25.63%。

2015-2019年我国燃气壁挂炉销量与同比增长

数据来源:中国土木工程学会燃气分会燃气供热专业委员会

在国内市场中,国产品牌销量为285.7万台,占全年总销量的71.1%。进口品牌销量为58.3万台,占全年总销量的14.5%,原装进口品牌销量为58万台,占全年总销量的14.4%。

2019年我国燃气壁挂炉销量品牌分布情况

数据来源:中国土木工程学会燃气分会燃气供热专业委员会

其中,2019年普通型燃气采暖热水炉全年销量为343万台,占全年总销量的85.3%,为我国燃气壁挂炉的主流产品类型。

2019年我国燃气壁挂炉销量产品分布

数据来源:中国土木工程学会燃气分会燃气供热专业委员会

从普通型燃气采暖热水炉产品细分品牌销量占比来看,数据显示,在我国普通型燃气采暖热水炉销量市场中,国产品牌占比较大,为70%。

2019年我国普通型燃气采暖热水炉细分品牌销量占比分布

数据来源:中国土木工程学会燃气分会燃气供热专业委员会

按途径销量来看,数据显示2019年我国用于“煤改气”工程的燃气采暖热水炉销量为230万台,占全年总销量的57%,为我国燃气壁挂炉的主流应用领域。

2019年我国燃气壁挂炉销量应用领域分布

数据来源:中国土木工程学会燃气分会燃气供热专业委员会

从用于“煤改气”工程途径的燃气采暖热水炉细分产品销量占比来看,数据显示,数据显示,用于“煤改气”工程途径的普通型燃气采暖热水炉占比较大,为82.2%。

2019年我国用于“煤改气”工程途径的燃气采暖热水炉细分产品销量占比

数据来源:中国土木工程学会燃气分会燃气供热专业委员会

从用于“煤改气”工程途径的燃气采暖热水炉细分品牌销量占比来看,数据显示,数据显示,用于“煤改气”工程途径的国产品牌占比较大,为95%。

2019年我国用于“煤改气”工程途径的燃气采暖热水炉细分品牌销量占比

数据来源:中国土木工程学会燃气分会燃气供热专业委员会(shz)

相关行业分析报告参考《2020年中国燃气壁挂炉市场分析报告-市场现状调查与发展战略规划》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。