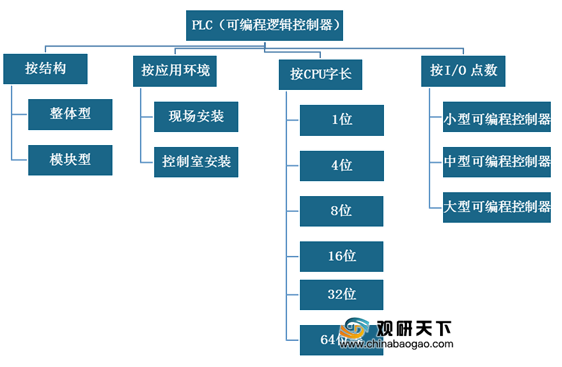

其中,行业内主要根据I/O点数进行分类,可分为小型、中型、大型三类。I/O点数越多,控制关系越复杂,要求的程序存储器容量也越大,指令与实现的功能也就更多。

| 类型 |

I/O点数 |

存储容量 |

特点 |

适用范围 |

| 小型 |

256以下 |

4KB以下 |

体积小、价格低、功能相对单一 |

适合于单台设备的控制 |

| 中型 |

256-1024 |

2-8KB |

具有较强的通信功能和模拟量处理能力 |

可应用于相对复杂的逻辑控制系统以及连续生产过程的控制系统中 |

| 大型 |

1024以上 |

8-16KB |

功能强大,具有较强的网络结构和通信联网能力 |

主要应用于大型生产设备的自动化控制系统中 |

我国PLC发展始于上世纪70年代,发展至今,主要经历了三个阶段:起步、缓慢发展、稳定发展。

数据来源:公开资料整理

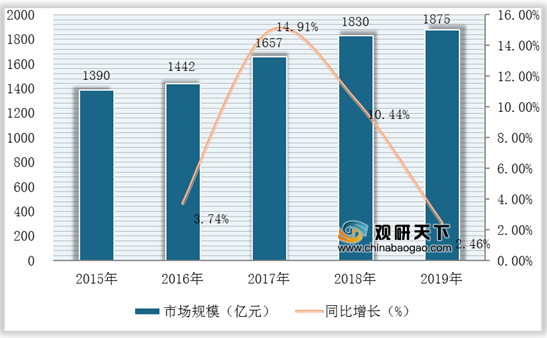

PLC属于一种典型的自动化和工业控制产品,近五年来受益于我国工控自动化行业发展迅速,我国PLC产销量逐年增长,市场规模也呈逐年扩大态势。数据显示,2019年,我国工控自动化市场规模达到1875亿元,同比增长2.46%;我国PLC产销量分别为4337.5万个、2461.8万个。

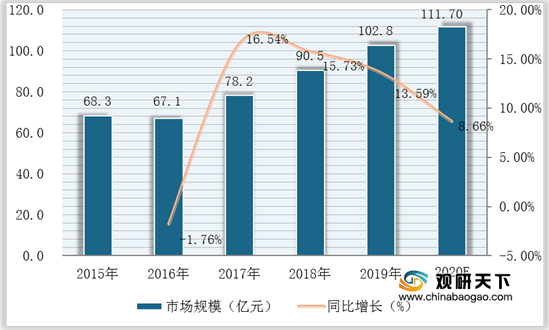

数据显示,2019年我国PLC市场规模为102.8亿元,同比增长13.59%。预计2020年在工控自动化行业继续保持稳定增长趋势下,我国PLC市场规模将达111.7亿元,同比增长8.66%。

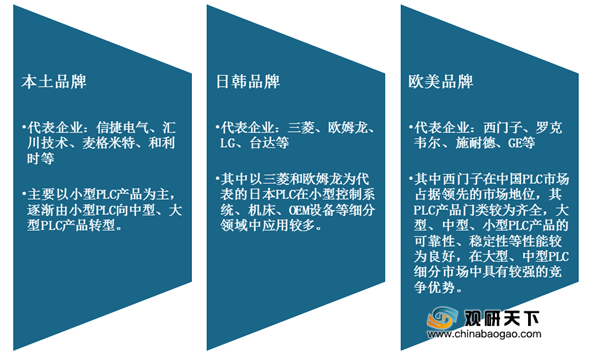

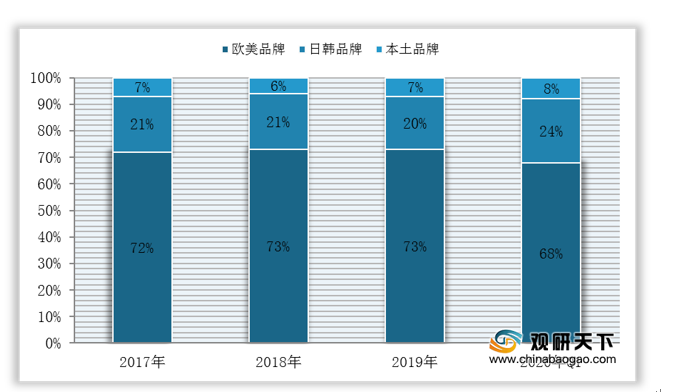

经过多年的发展,我国PLC行业已形成明朗的市场竞争格局,按行业参与者来看,目前我国PLC市场主要参与厂商可分为三大类:欧美品牌、日韩品牌、本土品牌。

其中由于本土品牌起步较晚,在PLC的基础研究上投入不足,与国外品牌相竞争,仍处于劣势状态。目前我国中大型PLC几乎是外资垄断市场,外资占比9成以上。数据显示,截至2020年Q1,在我国中大型PLC市场中,欧美品牌占比为68%,日韩品牌占比为24%。

2017-2020年Q1我国中大型PLC市场竞争格局

数据来源:MIR Databank

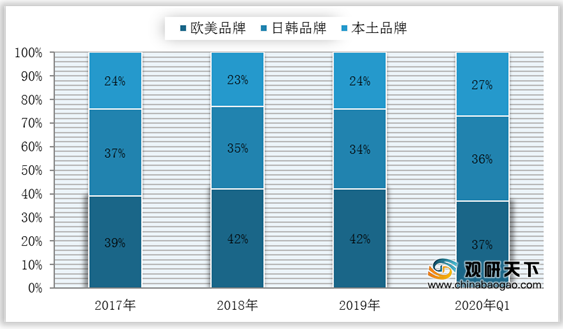

而在小型PLC市场,得益于信捷电气、汇川技术等企业开始突围,我国PLC本土品牌市场份额逐渐上升。数据显示,截止到2020年Q1,在我国小型PLC市场中,本土品牌占比为27%。

未来,我国PLC本土企业想要占据中大型市场,还需突破两大制约因素:自主研发能力待提高与产品同质化现象严重。

而对于整个行业来说,随着工控自动化市场的不断发展,对PLC的要求不断提高,微型化将成为行业的重要发展趋势。同时,在“智能制造”的大背景下,PLC行业也将往信息化、智能化方向发展。

相关行业分析报告参考《2020年中国PLC市场分析报告-行业现状与未来商机预测》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。