| 分类 |

功能 |

级别 |

过滤效率 |

|

| 通用空气过滤器 |

粗效空气过滤器 |

去除≥2.Oum的尘埃粒子 初阻力≤5oPa |

C1 |

50%>E≥10% |

| C2 |

E≥50% |

|||

| C3 |

50%>E≥20% |

|||

| C4 |

E≥50% |

|||

| 中效空气过滤器 |

去除≥0.5um的尘埃粒子初阻力≤80Pa |

Z1 |

40%>E≥20% |

|

| Z2 |

60%>E≥40% |

|||

| Z3 |

70%>E≥60% |

|||

| 高中效空气过滤器 |

去除≥0.5um的尘埃粒子初阻力≤100Pa |

GZ |

95%>E≥70% |

|

| 亚高效空气过滤器 |

去除≥0.5um的尘埃粒子初阻力≤120Pa |

YG |

99.9%>E≥95% |

|

| 高效空气过滤器 |

使用多层净化技术,能够过滤99.99%以上粒径超过0.5um的尘埃粒子。 |

|||

| 超高效空气过滤器 |

能够过滤99.999%以上粒径超过0.1um的尘埃粒子。 |

|||

HVAC空气过滤器发展始于1850年,最早是以木炭为添加物制成的面罩,用于煤矿工人佩戴以防止有毒尘埃进入肺部。随着相关技术的发展,以及空气过滤材料种类的不断丰富,HAVC空气过滤器产品效率得到飞速提升,在工业制造等领域达到广泛应用。

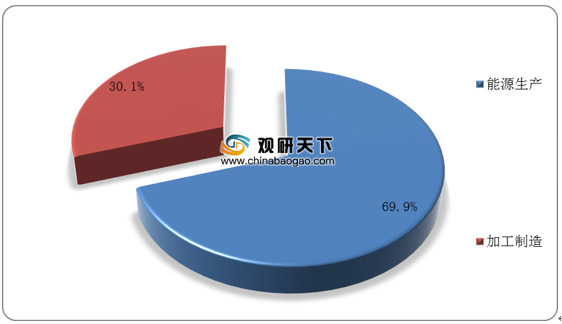

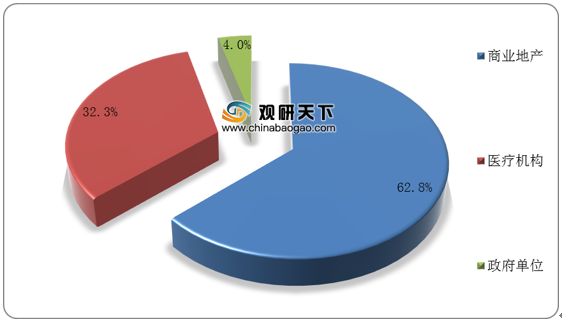

HVAC空气过滤器分为工业、商用于住宅三大用途,其中工业与商业用途占据行业90%以上的市场份额。在工业用途方面,能源生产为主要应用领域,占比高达69.9%;在商业用途方面,商业地产为主要应用领域,占比高达62.8%。

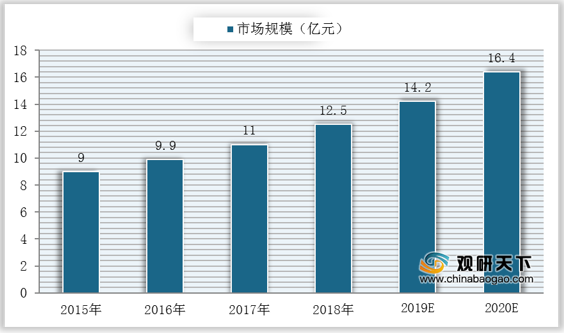

近年来,受空气污染日益严重,居民对环境问题越来越重视等因素影响,我国HVAC空气过滤器行业市场规模呈逐年增长趋势。数据显示,我国HVAC空气过滤器市场规模已从2015年的9亿元增长至2018年的12.5亿元,预计到2020年将达16.4亿元。

而由于行业进入门槛较低,我国HVAC空气过滤器市场竞争异常激烈,行业整体呈现出市场集中度不高、市场份额高度分散等特点,主要代表企业为AAF(爱美克空气过滤器公司)等外资企业与苏州悠远环境科技股份有限公司等本土企业。

| 主要参与者 |

简介 |

| AAF(爱美克空气过滤器公司) |

AAF是一家国际性空气过滤解决方案提供商,致力于开发和制造空气过滤器和过滤设备,其产品在生命科学、微电子化学气体控制、室内环境等领域获得了广泛应用。 |

| MayAir(美埃集团) |

MayAir是美埃集团下的注册品牌,美埃集团是一家经营超过20年的空气净化解决方案供应商。其产品涵盖众多行业所需的空气净化设备及服务,包括对颗粒物、病菌及气态分子污染物等的评估和检测,可使用于电子、半导体、液晶显示屏、民用建筑等多领域。 |

| 苏州悠远环境科技股份有限公司 |

其产品包括FFU(风机过滤机组,设有初、高效两级过滤网)、高效过滤器(包括无隔板高效过滤器、V型高效过滤器)、高效送风口、洁净设备等,可用于医药、卫生、电子、化工等行业。 |

| 烟台宝源净化有限公司 |

是中国国内最大的空气过滤器制造厂商之一,致力于空气过滤器的研发与制造,产品包括十大类近千种规格型号的初、中、高效过滤器及化学吸附剂。 |

展望未来,随着居民需求持续上升,我国HVAC空气过滤器应用领域将进一步扩大,行业标准将逐步向国际标准看齐,一批不符合标准的中小企业将会被洗牌出局,行业集中度也将进一步提升。

相关行业分析报告参考《2020年中国HVAC空气过滤器产业分析报告-行业运营现状与未来前景研究》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。