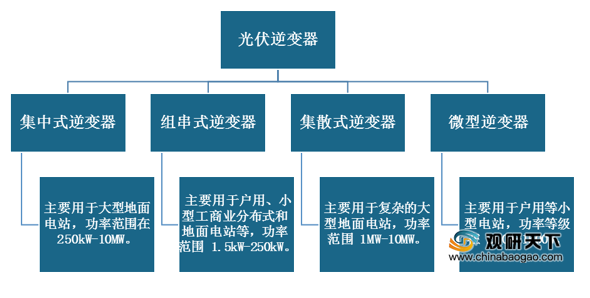

光伏逆变器,是指将光伏(PV)太阳能板产生的可变直流电压转换为市电频率交流电(AC)的逆变器,产品一般分为四大类:集中式逆变器、组串式逆变器、集散式逆变器和微型逆变器。

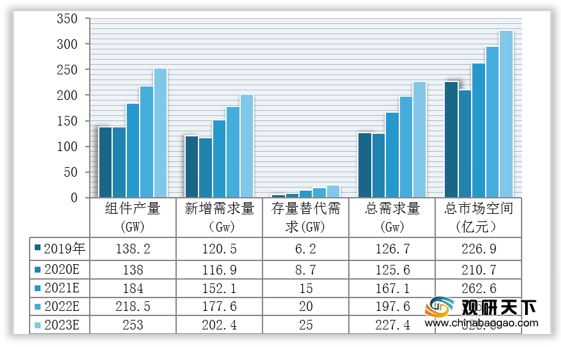

受能源电力化趋势以及光伏发电成本逐渐降低等因素驱动,光伏发电行业快速发展,拉动上游光伏逆变器市场快速增长。数据显示,2019年全球光伏逆变器市场规模为226.9亿元;2020年受疫情影响,行业规模将有所下滑,预计将达到210.7亿元;随着疫情逐渐稳定,行业规模将继续保持稳定增长,预计到2023年将达326.6亿元。

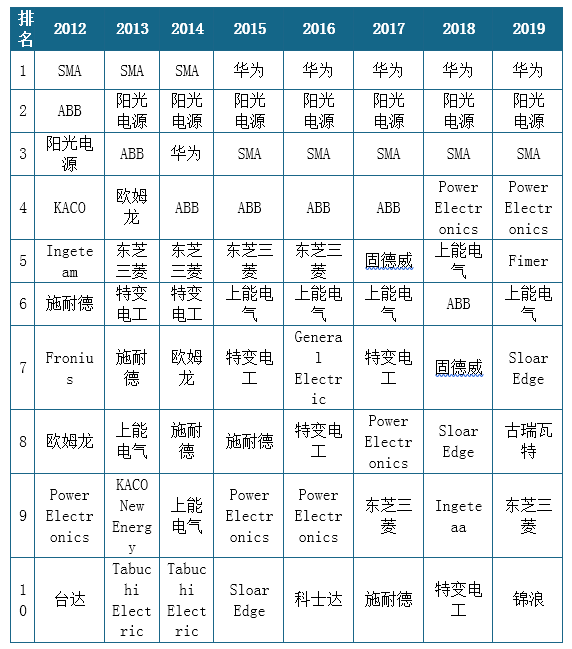

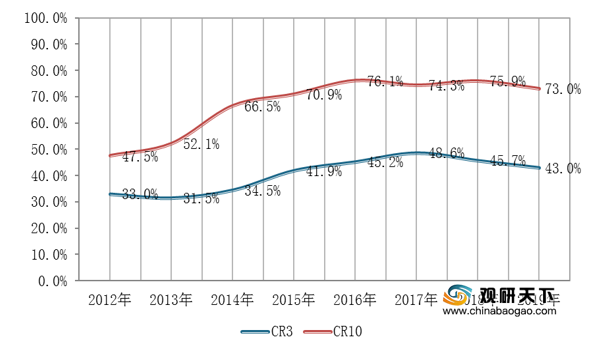

回顾行业近十年的发展,全球光伏逆变器市场格局从欧洲垄断已发展为一超多强的局面,行业集中度整体呈逐年提升态势。数据显示,截至到2019年,全球光伏逆变器TOP10企业的市场份额已达到73%。市场竞争特征为头部企业稳定,腰部企业竞争激烈:1-3名地位稳固,市占率在45%上下;4-10名排名不断轮换,市占率在30%上下。

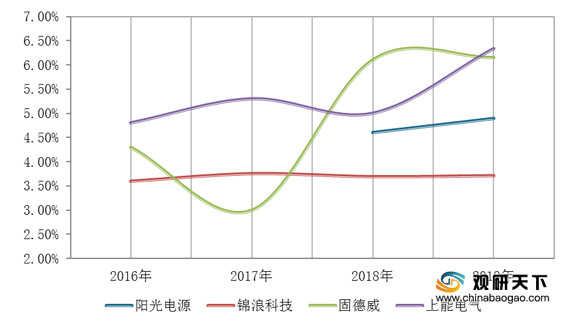

从国内市场来看,光伏逆变器行业属于技术密集型产业,只有通过长期技术积累才能有效提高产品的稳定性可靠性。为提高市场竞争力,实现国产化替代,近五年来我国主流逆变器企业不断加大技术研发力度,研发费用率呈现上升态势。数据显示,2019年国内主流逆变器企业上能电气、固德威研发费用率高达6.34%和6.15%,阳光电源和锦浪科技的研发费用率也达到4.89%和3.71%。

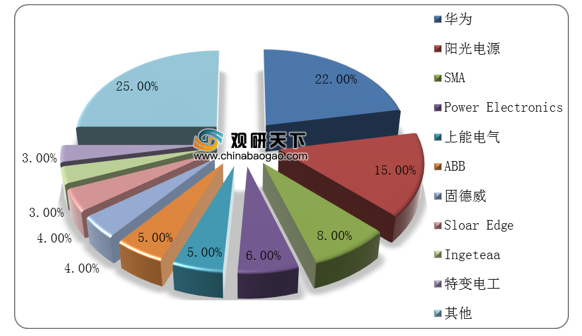

但近两年来,受中国政策波动影响,国内光伏产业发展降速,国内逆变器企业逐渐改变布局计划,市场重心切换回海外。数据显示,2019年全年全球逆变器出货量为126.735GW,同比增长18%,在全球排名前十的企业中中国企业占5家,出货量占比高达六成。

截止到2019年我国光伏逆变器出口量为52.3GW,同比增长176.7%。其中,亚太地区出口占比较大,为37.9%;其次为欧洲市场,占比约为34.1%。

而从国内市场竞争情况来看,面临越来越细分的光伏市场演变趋势,国内逆变器企业在业务定位和技术路线选择上呈现差异化选择趋势。其中,阳光电源、正泰、科士达等少数企业覆盖除微型逆变器以外的全部类型逆变器;而上能电气和特变电工聚焦于集中式逆变器产品;少部分企业专注于集散式和微型逆变器;组串式逆变器竞争则较为激烈,华为、锦浪、古瑞瓦特、固德威等企业都有所布局。

在此态势下,行业将进入整合期,自主研发能力弱、对市场变化敏感度不高和新市场拓展能力差的企业,后续的生存空间将会愈发困难,落后企业加速退出,我国光伏逆变器市场集中度也将进一步提升。(shz)

相关行业分析报告参考《2020年中国光伏逆变器市场调研报告-市场深度调研与发展趋势研究》。

光伏逆变器分类

资料来源:公开资料整理

受能源电力化趋势以及光伏发电成本逐渐降低等因素驱动,光伏发电行业快速发展,拉动上游光伏逆变器市场快速增长。数据显示,2019年全球光伏逆变器市场规模为226.9亿元;2020年受疫情影响,行业规模将有所下滑,预计将达到210.7亿元;随着疫情逐渐稳定,行业规模将继续保持稳定增长,预计到2023年将达326.6亿元。

2019-2023年全球光伏逆变器产需量及市场空间测算

数据来源:CPIA、HSMarkit

回顾行业近十年的发展,全球光伏逆变器市场格局从欧洲垄断已发展为一超多强的局面,行业集中度整体呈逐年提升态势。数据显示,截至到2019年,全球光伏逆变器TOP10企业的市场份额已达到73%。市场竞争特征为头部企业稳定,腰部企业竞争激烈:1-3名地位稳固,市占率在45%上下;4-10名排名不断轮换,市占率在30%上下。

2012-2019年全球光伏逆变器市场竞争格局变化

资料来源:GTM

2012-2019年全球光伏逆变器市场集中度变化(单位:%)

数据来源:GTM

从国内市场来看,光伏逆变器行业属于技术密集型产业,只有通过长期技术积累才能有效提高产品的稳定性可靠性。为提高市场竞争力,实现国产化替代,近五年来我国主流逆变器企业不断加大技术研发力度,研发费用率呈现上升态势。数据显示,2019年国内主流逆变器企业上能电气、固德威研发费用率高达6.34%和6.15%,阳光电源和锦浪科技的研发费用率也达到4.89%和3.71%。

2016-2019年国内主流逆变器企业研发费用率情况

数据来源:WIND

但近两年来,受中国政策波动影响,国内光伏产业发展降速,国内逆变器企业逐渐改变布局计划,市场重心切换回海外。数据显示,2019年全年全球逆变器出货量为126.735GW,同比增长18%,在全球排名前十的企业中中国企业占5家,出货量占比高达六成。

2019年全球光伏逆变器厂商出货量占比情况

数据来源:Wood Mackenzie

截止到2019年我国光伏逆变器出口量为52.3GW,同比增长176.7%。其中,亚太地区出口占比较大,为37.9%;其次为欧洲市场,占比约为34.1%。

2019年我国光伏逆变器出口地区分布情况

数据来源:海关总署

而从国内市场竞争情况来看,面临越来越细分的光伏市场演变趋势,国内逆变器企业在业务定位和技术路线选择上呈现差异化选择趋势。其中,阳光电源、正泰、科士达等少数企业覆盖除微型逆变器以外的全部类型逆变器;而上能电气和特变电工聚焦于集中式逆变器产品;少部分企业专注于集散式和微型逆变器;组串式逆变器竞争则较为激烈,华为、锦浪、古瑞瓦特、固德威等企业都有所布局。

国内主流逆变器企业技术路线情况

资料来源:CPIA

在此态势下,行业将进入整合期,自主研发能力弱、对市场变化敏感度不高和新市场拓展能力差的企业,后续的生存空间将会愈发困难,落后企业加速退出,我国光伏逆变器市场集中度也将进一步提升。(shz)

相关行业分析报告参考《2020年中国光伏逆变器市场调研报告-市场深度调研与发展趋势研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。