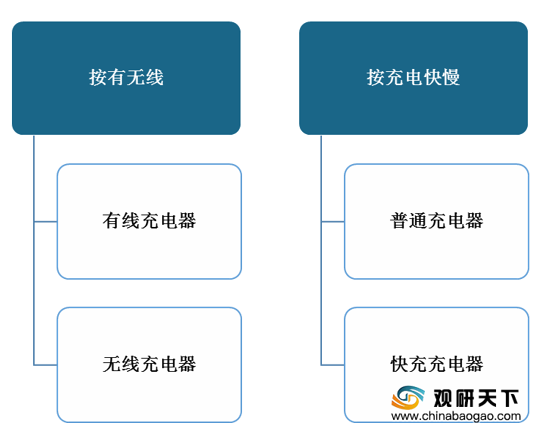

近年来,得益于智能终端设备需求急剧上升,作为标准配件的充电器设备行业也迎来爆发式增长,市场规模保持快速增长。数据显示,预计到2022年全球有线充电器市场规模将达到114.31亿美元;无线充电器市场规模将达到15.64亿美元;普通充电器市场规模将达到86.88亿美元;快充充电器市场规模将达到27.43亿美元。

从细分市场来看:

1、有线充电器市场

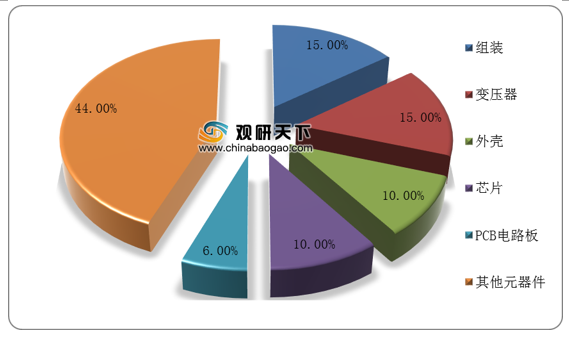

有线充电器主要由塑料壳体、金属插脚、USB接口等零部件或材料组成,其中组装部件与变压器属于价值含量较高的部分,两者合计价值约占充电器成本的30%。

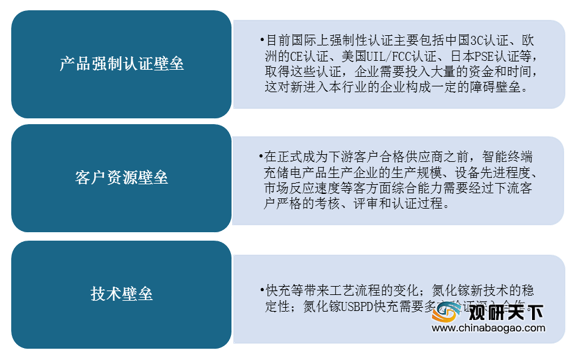

从行业竞争来看,目前进入我国有线充电器行业的主要壁垒为产品强制认证、客户资源、技术壁垒等。

2、无线充电器市场

无线充电技术是利用电磁感应或其他交流感应原理来进行电力传输的技术,主要分为四种:电磁感应式、磁共振式、电场耦合式、无线电波式,其中电磁感应式和磁共振式应用较为广泛。

| 指标 |

电磁感应式 |

磁共振式 |

电场耦合式 |

电场耦合式 |

| 基本原理 |

电流流过线圈,线圈产生磁场,需充电设备靠近线圈时就会产生电流,从而将能量由传输端传送至接收端 |

传输距离更长,无需精准接触,应用场景更灵活,电磁共振技术可以实现—对多同时充电 |

将环境电磁波转化为电流,通过电路传输电场 |

利用通过沿垂直方向耦合两组非对称,偶极子而产生的感应电流来传输电力 |

| 优点 |

充电原理简单,制作容易 |

传输距离广,效率适中 |

自动随时随地充电 |

转换效率低,发热较低,位置可不固定 |

| 缺点 |

充电速度和传输距离严重受限,手机摆放位置要求精准否则影响充电 |

远距离传输会降低充电效率,电磁共振技术的电路复杂且共振频率调校对技术要求较高,产品成本高昂 |

转换效率低,充电时间长 |

体积大,功率较小 |

| 传输功率 |

1-5W |

数KW |

大于100nw |

1-10W |

| 传输距离 |

毫米级 |

数厘米到数米不等 |

大于10m |

毫米级 |

| 充电效率 |

80% |

50% |

38% |

70%--80% |

| 供应商 |

TI、Powermat、Splashpower |

MIT、Intel、日本富士通 |

Powercast |

Murata |

从市场竞争来看,无线充电器行业已形成完整的产业链,目前国内厂商主要涉及磁性材料、模组组装领域。

| 领域 |

厂 商 |

行业 地位 |

| 磁性材料领域 |

横店东磁 |

苹果手表无线充电磁性材料间接供应商,软磁铁氧体全球市占率7% |

| 天通股份 |

横店东磁的重要竞争对手 |

|

| 安泰科技 |

生产非晶纳米晶、三星无线充电手机供货商 |

|

| 领益智造 |

2018年并购铁氧体磁性材料制造商江粉磁材 |

|

| 合力泰 |

掌握纳米晶技术和产能 |

|

| 信维通信 |

拥有纳米晶、铁氧体等关键材料 |

|

| 模组组装领域 |

立讯精密 |

iWatch无线充电模块供应商 |

| 信维通信 |

三星、苹果、华为接收端无线充电模组的供应商 |

|

| 合力泰 |

2018年已经生产全球最薄无线充电发射端模组 |

|

| 硕贝德 |

三星无线充电三合一模组供应商 |

|

| 领益智造 |

贴合技术较为出色,苹果无线充电模组潜在供应商 |

3、普通充电器市场

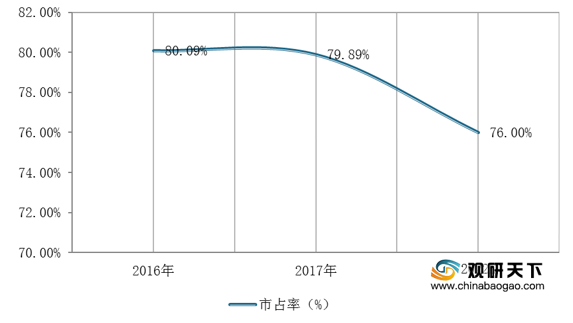

目前全球充电器市场中的主要产品仍为普通充电器,但近两年在快充技术的冲击下,普通充电器的市场份额逐渐缩小,预计到2022将下降至76%。

4、快充充电器市场

快充技术的主要原理是通过调整手机充电时的电压和电流值,从而缩短手机的充电时间,主要分为低压高电流技术和高压低电流技术。目前,我国快充充电器技术发展已经到了十分成熟的阶段,各大厂商及第三方品牌纷纷推出相关产品,行业市场异常激烈。

| 品牌 |

快充产品 |

发布时间 |

快充方案 |

功率 |

| OPPO |

VOOC4.0 |

2019年9月 |

低压高电流 |

30W |

| 超闪饼干充电器 |

2020年7月 |

高压高电流 |

50W |

|

| superVOOC超级闪充 |

2020年7月 |

高压高电流 |

125W |

|

| 小米 |

27W快充充电器 |

2019年2月 |

高压低电流 |

27W |

| 65WGaN快充充电器 |

2020o年2月 |

高压高电流 |

65W |

|

| 120W秒充充电器 |

2020年7月 |

高压高电流 |

120W |

|

| 华为 |

20w电荷泵快充充电器 |

2018年2月 |

高压低电流 |

20W |

| 40WSCP快充充电器 |

2019年9月 |

高压高电流 |

40W |

|

| Anker |

PowerPort

AtomPD 1GaN充电器 |

2018年11月 |

高压低电流 |

60W |

| PowerPort

AtomPD 2GaN充电器 |

2019年6月 |

高压高电流 |

30W |

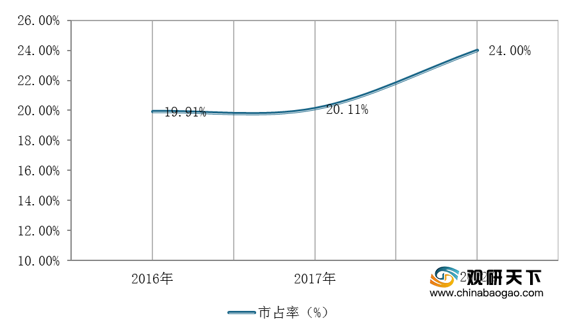

与此同时,快充充电器在充电器市场中的渗透率也逐年提升,数据显示,预计到2022年全球快充器市场渗透率将达到24%。

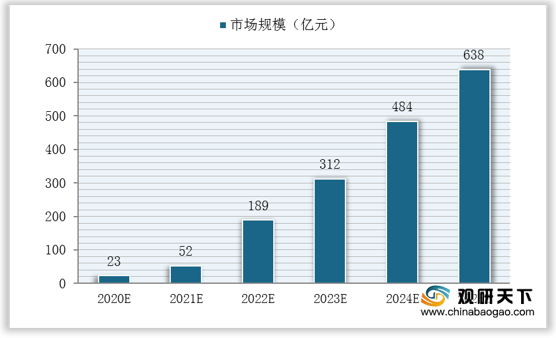

其中以氮化镓为材料(GaN)快充器增速迅猛,目前主流厂商均已发布氮化镓快充产品,预计2020年-2025年全球GaN充电器市场规模将以94%的年复合增速持续扩大,到2025年将达638亿元。

| 手机厂商 |

发布时间 |

性能 |

适用终端 |

售价 |

| OPPO |

2019年1月 |

65W,固定式插脚 |

仅手机 |

OPPO

Reno Ace标配 |

| 小米 |

2020年2月 |

65W,type-c,固定式插脚 |

手机、PC和游戏机 |

149元 |

| 华为 |

2020年4月 |

65W,1A1C,可折叠插脚 |

手机、平板和PC |

249元 |

整体来看,目前我国充电器行业最主要的产品为有线充电器,但随着智能设备的逐渐普及,无线+快充也逐渐成为消费者的第一选择,未来无线+快充的市场发展空间可观。(shz)

相关行业分析报告参考《2020年中国充电器市场调研报告-行业运营现状与发展趋势分析》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。