变压器,是指一种静止的电气设备,其工作原理是利用电磁感应原理将一种电压等级的交流电能转变成另一种电压等级的交流电能,主要包括电力变压器、配电变压器、干事变压器和非晶合金变压器和卷铁心变压器等产品。

近十年来,受输配电价格下降及产品浪费严重等因素影响,我国变压器市场需求放缓,产量呈现波动变化趋势。数据显示,2010-2014年我国变压器产量呈上升趋势,在2014年达到17.01亿千伏安后,我国变压器产量开始下滑,到2019年有所回升,为17.56亿千伏安,达到近十年的最高峰。截止到2020年H1,我国变压器产量为7.41亿千伏安,同比下降5.52%。

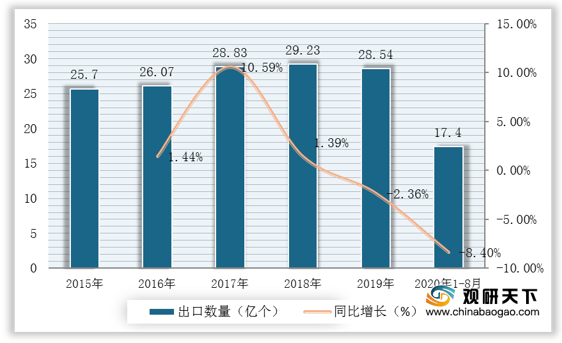

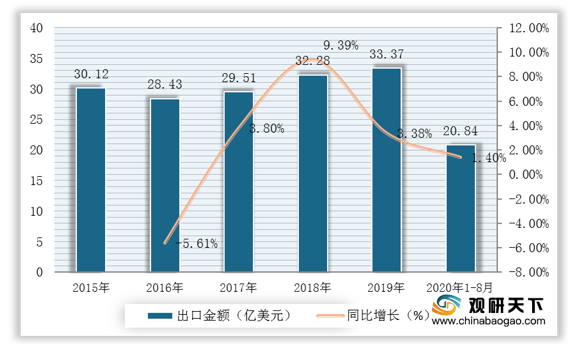

在出口方面,近五年来我国变压器出口数额呈波动变化趋势,我国变压器出口均价呈先降后升态势。数据显示,截至到2020年1-8月,我国变压器出口数量为17.40亿个,同比下降8.4%;出口金额为20.84亿美元,同比增长1.4%;出口均价为1.198万美元/万个,同比上升0.029万美元/万个。

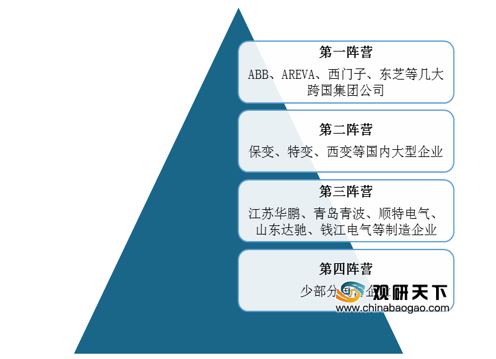

从市场竞争情况来看,目前我国变压器行业市场格局趋于稳定,企业可分为四大阵营:跨国集团公司为第一阵营,占据20%-30%的市场份额;国内大型企业为第二阵营,占有30%-40%的市场份额;大型制造企业为第三阵营;民营企业为第四阵营。

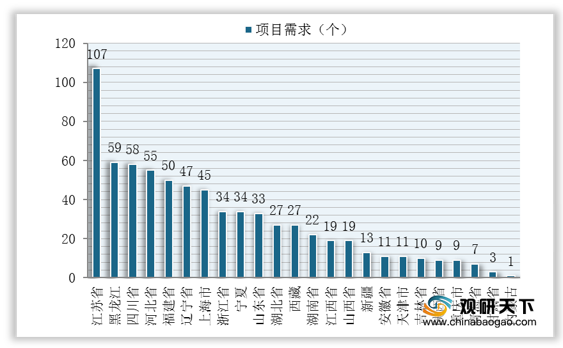

在地域竞争与产品竞争方面,目前我国变压器需求集中在江苏省、黑龙江省以及四川省,550KV变压器的需求规模最大。数据显示,截止到2020年9月初,国网江苏省电力有限公司对变压器的需求量最高,项目数为107个;在不同类型变压器招标规模中,550KV变压器招标规模最大,占比达41.71%。

从未来发展趋势来看,在“十三五”期间,我国智能变电站变压器的招标市场总需求约为35.3亿元,随着市场需求增长放缓,预计在“十四五”期间,我国智能变电站变压器总需求将有所下降,约为33.93亿元。

相关行业分析报告参考《2020年中国变压器市场调研报告-行业运营现状与发展战略规划》。

变压器产品分类

| 分类方式 |

产 品 |

简介 |

| 按相数分 |

单相变压器 |

用于单相负荷和三相变压器组 |

| 三相变压器 |

用于三相系统的升、降电压 |

|

| 按冷却方式分 |

干式变压器 |

依靠空气对流进行自然冷却或增加风机冷却,多用于高层建筑、高速收费站点用电及局部照明、电子线路等小容量变压器 |

| 油浸式变压器 |

依靠油作冷却介质、如油浸自冷、油浸等 |

|

| 按用途分 |

电力变压器 |

用于输配电系统的升、降电压 |

| 仪用变压器 |

如电压互感器、电流互感器、用于测量仪表和继电保护装置 |

|

| 试验变压器 |

能产生高压,对电气设备进行高压试验 |

|

| 按绕组形式分 |

双绕组变压器 |

用于连接电力系统中的两个电压等级 |

| 三绕组变压器 |

一般用于电力系统区域变电站中,连接三个电压等级 |

|

| 自耦变电器 |

用于连接不同电压的电力系统 |

|

| 按铁芯形式分 |

芯式变压器 |

用于高压的电力变压器 |

| 非晶合金变压器 |

非晶合金铁芯变压器是用新型导磁材料,空载电流下降约80%,是节能效果较理想的配电变压器 |

资料来源:公开资料整理

近十年来,受输配电价格下降及产品浪费严重等因素影响,我国变压器市场需求放缓,产量呈现波动变化趋势。数据显示,2010-2014年我国变压器产量呈上升趋势,在2014年达到17.01亿千伏安后,我国变压器产量开始下滑,到2019年有所回升,为17.56亿千伏安,达到近十年的最高峰。截止到2020年H1,我国变压器产量为7.41亿千伏安,同比下降5.52%。

2010-2020年H1我国变压器产量

数据来源:中国机经网

在出口方面,近五年来我国变压器出口数额呈波动变化趋势,我国变压器出口均价呈先降后升态势。数据显示,截至到2020年1-8月,我国变压器出口数量为17.40亿个,同比下降8.4%;出口金额为20.84亿美元,同比增长1.4%;出口均价为1.198万美元/万个,同比上升0.029万美元/万个。

2015-2020年1-8月我国变压器出口数量与同比增长

数据来源:海关总署

2015-2020年1-8月我国变压器出口金额与同比增长

数据来源:海关总署

2015-2020年1-8月我国变压器出口金额与同比增长

数据来源:海关总署

从市场竞争情况来看,目前我国变压器行业市场格局趋于稳定,企业可分为四大阵营:跨国集团公司为第一阵营,占据20%-30%的市场份额;国内大型企业为第二阵营,占有30%-40%的市场份额;大型制造企业为第三阵营;民营企业为第四阵营。

我国变压器行业市场格局

资料来源:公开资料整理

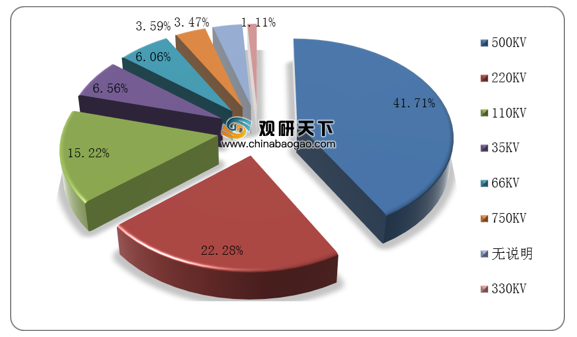

在地域竞争与产品竞争方面,目前我国变压器需求集中在江苏省、黑龙江省以及四川省,550KV变压器的需求规模最大。数据显示,截止到2020年9月初,国网江苏省电力有限公司对变压器的需求量最高,项目数为107个;在不同类型变压器招标规模中,550KV变压器招标规模最大,占比达41.71%。

截止到2020年9月初各省市国家电网公司变压器项目需求数量情况

数据来源:国家电网公司电子商务平台

截止到2020年9月初国家电网公司不同类型变压器招标规模占比

数据来源:国家电网公司电子商务平台

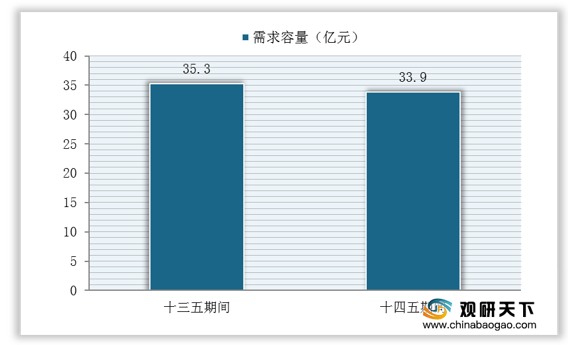

从未来发展趋势来看,在“十三五”期间,我国智能变电站变压器的招标市场总需求约为35.3亿元,随着市场需求增长放缓,预计在“十四五”期间,我国智能变电站变压器总需求将有所下降,约为33.93亿元。

我国智能变电站变压器总需求预测

数据来源:国家电网公司电子商务平台(shz)

相关行业分析报告参考《2020年中国变压器市场调研报告-行业运营现状与发展战略规划》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。