| 废水种类 |

处理技术 |

| 含酚废水 |

溶剂萃取法、蒸汽吹脱法、吸附法、封闭循环法、氧化法 |

| 含汞废水 |

硫化物沉淀法、化学凝聚法、活性炭吸附法、金属还原法、离子交换法及微生物法 |

| 含油废水 |

隔油池回收浮油或者重油、气浮法和破乳法 |

| 重金属废水 |

中和沉淀法、硫化物沉淀法、上浮分离法、电解沉淀法、隔膜电解法、反渗透法、电渗析法、蒸发法、离子交换法 |

| 含氰废水 |

碱液吸收法、蒸汽解吸法、碱性氯化法、电解氧化法、加压水解法、生物化学法、生物铁法、硫酸亚铁法、空气吹脱法 |

| 农药废水 |

活性炭吸附法、湿式氧化法、溶剂萃取法、蒸馏法和活性污泥法 |

| 食品工业废水 |

两级曝气池、两级生物滤池、多级生物转盘或厌氧-需氧串联生物处理 |

| 造纸工业废水 |

浮选法、燃烧法、化学沉淀、湿式氧化法、超过滤法 |

| 印染工业废水 |

物理沉淀及吸附、化学中和剂氧化、生物接触氧化法 |

| 染料生产废水 |

混凝法、过滤法、化学氧化法、生物法、反渗透法、离子交换法等 |

| 化学工业废水 |

生物法、活性炭吸附法、臭氧氧化法、离子交换及膜分离法 |

| 酸碱废水 |

中和处理 |

| 选矿废水 |

石灰中和法、焙烧白云石吸附法、矿石吸附法、活性炭吸附法、化学氧化法 |

| 冶金废水 |

干法熄焦、回收热能、磁法等 |

近年来,国家不断提高工业废水排放标准,相继出台相关政策。2015年1月,国务院发布《关于推行环境污染第三方治理的意见》,明确提出到2020年工业园区等重点领域第三方治理取得显著进展,污染治理效率和专业化水平明显提高。同年4月,国务院发布《水污染防治行动计划》(“水十条”),首次从国家层面对工业水处理进行强力监管并问责。

| 时间 |

政策 |

内容解读 |

| 2015.01 |

《关于推行环境污染第三方治理的意见》 |

到2020年,工业园区等重点领域第三方治理取得显著进。 |

| 2015.04 |

《水污染防治行动计划》 |

取缔“十小”企业、整治“十大”行业、治理工业集聚区污染等238项强有力的硬措施。 |

| 2018.01 |

《环境保护税法》 |

纳税人排放应税水污染物的浓度值低于国家和地方规定的污染物排没标准30%的,成按75%征收环保税;低于50%的,减按50%征收环保税。 |

| 2018.06 |

《关于全面加强生态环境保护,坚决打好污染防治攻竖战的意见》 |

着力打好碧水保卫战,深入实施水污染防治行动计划,坚持污染减排和生态扩容两手发力,加快工业、农业、生活污染源和水生态系统整治。 |

| 内容 |

要求 |

| 取缔“十小”企业 |

2016年底前,按照水污染防治法律法规要求,全部取缔不符合国家产业政策的小型造纸、制革、印染、染料、炼焦、炼硫、炼砷、炼油、电镀等严重污染水环境的生产项日。 |

| 专项整治十大重点行业 |

铁企业焦炉完成干熄焦技术改造,戴肥行业尿素生产完成工艺冷凝液水解解析技术改造,印染行业实施低排水染整工艺改造,制药(抗生素、维生素)行业实施绿色酶法生产技术改造,制革行业实施铬减量化和封闭循环利用技术改造。 |

| 集中治理工业集聚区水污染 |

2017年底前,工业集聚区应按规定建成污水集中处理设施,并安装自动在线监控装置,京津冀、长三角、珠三角等区域提前一年完成;逾期未完成的,一律暂停审批和核准其增加水污染物排被的建设项日,并依照有关规定撤销其园区资格。 |

| 提高用水效率 |

到2020年,全国万元国内生产总值用水量、万元工业增加值用水量比2013年分别下降35%、30%以上 |

| 抓好工业节水 |

到2020年,电力、钢铁、纺织、造纸、石油石化、化工、食品发酵等高耗水行业达到先进定额标准。 |

| 加大执法力度 |

2016年起,定期公布环保“黄牌”、“红牌”企业名单(所有排污单位必须依法实现全面达标排放。逐一排查工业企业排污情况,达标企业应采取措施确保稳定达标)。 |

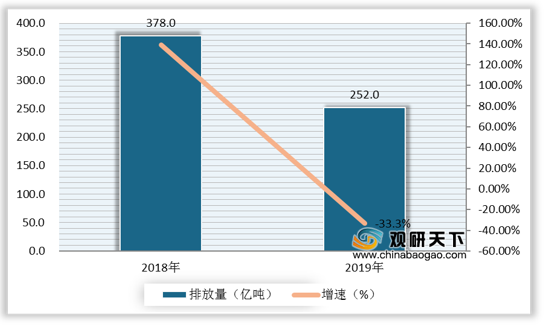

在国家政策的监管下,我国工业废水排放量有所下降。根据数据显示,2019年我国工业废水排放量为252亿吨,较2018年同比下降33.3%。

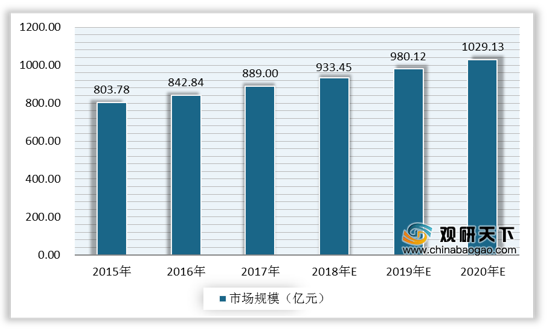

近年来随着我国政策监管力度的不断加大,工业废水处理需求增大,行业迎来黄金发展期。2019年我国工业废水处理行业市场规模为803.78亿元,预计2020年我国工业废水处理行业市场规模将达到1029.13亿元。

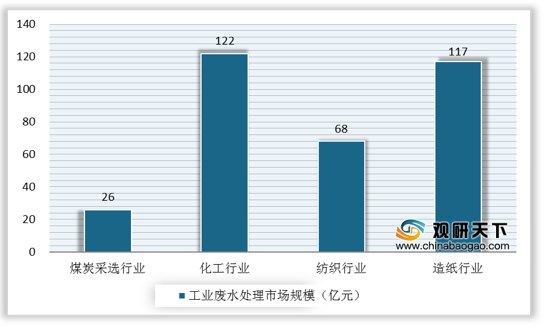

从工业废水排放量较大的行业来看,预计2020年我国煤炭采选行业工业废水处理市场规模为26亿元,化工行业工业废水处理市场规模为122亿元,纺织行业工业废水处理市场规模为68亿元,造纸行业工业废水处理市场规模为117亿元。

尽管近年来行业发展快速,但我国污水处理市场竞争格局分散的问题仍然存在,不同类型的公司在细分领域各有所长。根据数据显示,2016年我国规模以上工业废水处理企业共有300余家,其中大多数主营业务为工业污水处理工程设计及施工,企业规模偏小。

| 公司名称 |

性质 |

情况 |

| 北京建工金源环保发展有限公司 |

国企 |

非上市公司 |

| 天津膜天膜科技股份有限公司 |

国企 |

上市公司 |

| 北控水务集团有限公司 |

国企 |

上市公司 |

| 广州中科建禹环保有限公司 |

国企 |

香港上市公司 |

| 中海油天津化工研究设计院 |

国企 |

中海油子公司 |

| 中滔环保集团有限公司 |

民企 |

香港上市公司 |

| 桑德国际有限公司 |

民企 |

香港上市公司 |

| 中持水务股份有限公司 |

民企 |

上市公司 |

| 博天环境集团股份有限公司 |

民企 |

上市公司 |

| 河南清水源科技股份有限公司 |

民企 |

上市公司 |

| 江苏久吾高科技股份有限公司 |

民企 |

上市公司 |

| 上海洗霸科技股份有限公司 |

民企 |

上市公司 |

| 广西博世科环保科技股份有限公司 |

民企 |

上市公司 |

| 中电环保股份有限公司 |

民企 |

上市公司 |

| 北京碧水源科技股份有限公司 |

民企 |

上市公司 |

| 安徽国祯环保节能科技股份有限公司 |

民企 |

上市公司 |

| 北京万邦达环保技术股份有限公司 |

民企 |

上市公司 |

| 新奧环保技术有限公司 |

民企 |

上市公司子公司 |

| Nalco |

外资合资 |

美国企业 |

| 胜科(中国)投资有限公司 |

外资合资 |

新加坡企业 |

| 威立雅中国 |

外资合资 |

法国企业 |

| GE Water |

外资合资 |

美国企业 |

相关行业分析报告参考《2020年中国工业废水处理市场调研报告-行业运营现状与投资前景预测》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。