工程起重机,是指应用于各种工程进行垂直升降或者垂直升降并水平移动重物活动的机电设备,可分为移动式与固定式两大类。

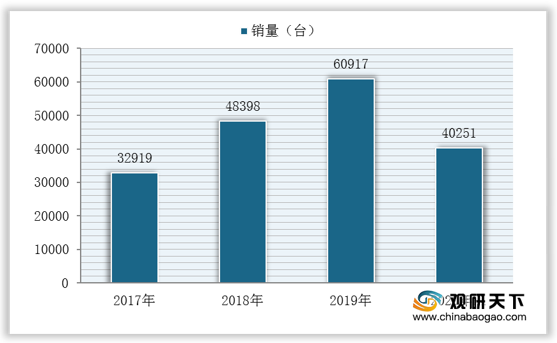

近三年来,在新基建热潮、出口拉动和环保趋严等因素的影响下,我国工程起重机行业实现稳步增长,销量创历史新高。数据显示,2019年我国起重机销量超过60000台,增幅在25%以上;截止到2020年H1,我国工程起重机各类产品销量达40251台。

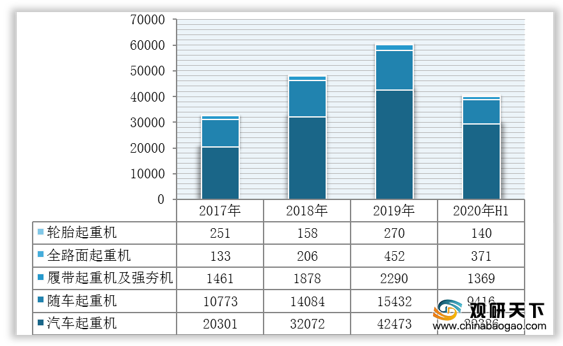

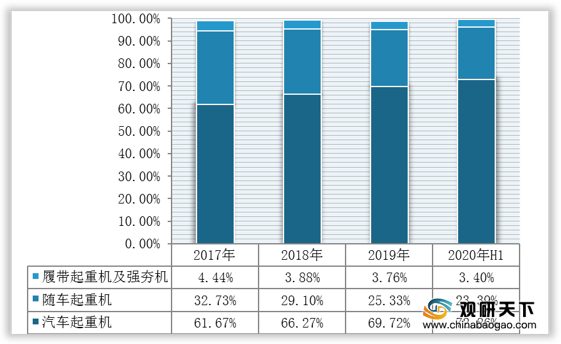

其中,汽车起重机销量占比最大,其次为随车起重机和履带起重机及强夯机,三者销量合计占比达98%以上。数据显示,截止到2020年H1,三者的销量分别为29326台、9146台与1369台,在行业整体中的销量占比分别为72.86%、23.39%与3.4%。

从主要产品细分来看:

1、汽车起重机

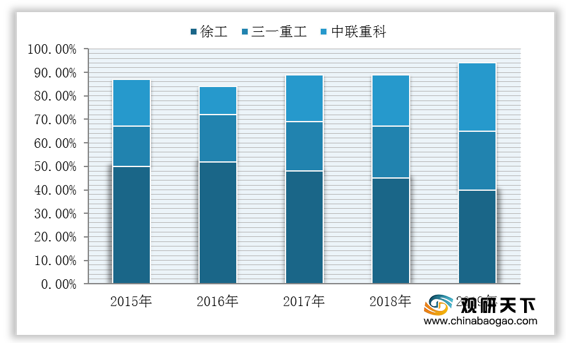

我国汽车起重机市场格局是三分天下,重点企业为徐工、三一重工、中联重科三家,整体来看,近两年徐工的市占率有所下滑,市场呈现出两家进、一家退的局面。数据显示,截至到2019年,徐工的市占率约为40%,三一重工约为25%,中联重科约为29%。

2、随车起重机

我国随车起重机产销集中于前五家企业,行业集中度高,TOP5市场份额合计达90%以上。五家重点企业为徐工随车、三一帕尔菲格特种车辆装备有限公司、石家庄煤矿机械有限责任公司随车起重机分公司、泰安古河随车起重机有限公司和长春神骏专用车制造有限公司。

3、履带起重机及强夯机

在连续几年的高速发展中,我国履带起重机及强夯机生产企业也变得更为集中,其中三一科技、徐工建设机械分公司两家企业占据了行业绝大多数份额。数据显示,2019年徐工建设履带起重机销量占比在40%以上,三一科技占比约为40%。

相关行业分析报告参考《2020年中国工程起重机市场调研报告-市场运营现状与投资商机研究》。

工程起重机分类

资料来源:公开资料整理

近三年来,在新基建热潮、出口拉动和环保趋严等因素的影响下,我国工程起重机行业实现稳步增长,销量创历史新高。数据显示,2019年我国起重机销量超过60000台,增幅在25%以上;截止到2020年H1,我国工程起重机各类产品销量达40251台。

2017-2020年H1我国工程起重机销量

数据来源:中国工程机械工业协会

其中,汽车起重机销量占比最大,其次为随车起重机和履带起重机及强夯机,三者销量合计占比达98%以上。数据显示,截止到2020年H1,三者的销量分别为29326台、9146台与1369台,在行业整体中的销量占比分别为72.86%、23.39%与3.4%。

2017-2020年H1我国工程起重机各类产品销量(单位:台)

数据来源:中国工程机械工业协会

2017-2020年H1我国工程起重机各类产品销量占比(单位:%)

数据来源:中国工程机械工业协会

从主要产品细分来看:

1、汽车起重机

我国汽车起重机市场格局是三分天下,重点企业为徐工、三一重工、中联重科三家,整体来看,近两年徐工的市占率有所下滑,市场呈现出两家进、一家退的局面。数据显示,截至到2019年,徐工的市占率约为40%,三一重工约为25%,中联重科约为29%。

2015-2019年我国汽车起重机市场TOP3品牌市占率变化(单位:%)

数据来源:中国工程机械工业协会

2、随车起重机

我国随车起重机产销集中于前五家企业,行业集中度高,TOP5市场份额合计达90%以上。五家重点企业为徐工随车、三一帕尔菲格特种车辆装备有限公司、石家庄煤矿机械有限责任公司随车起重机分公司、泰安古河随车起重机有限公司和长春神骏专用车制造有限公司。

2019年我国随车起重机市场竞争格局

数据来源:中国工程机械工业协会

3、履带起重机及强夯机

在连续几年的高速发展中,我国履带起重机及强夯机生产企业也变得更为集中,其中三一科技、徐工建设机械分公司两家企业占据了行业绝大多数份额。数据显示,2019年徐工建设履带起重机销量占比在40%以上,三一科技占比约为40%。

2019年我国履带起重机及强夯机市场竞争格局

数据来源:中国工程机械工业协会(shz)

相关行业分析报告参考《2020年中国工程起重机市场调研报告-市场运营现状与投资商机研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。