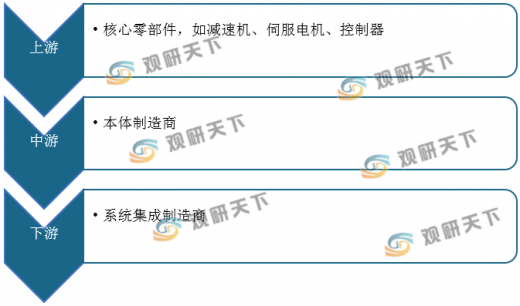

工业机器人,通常是指面向制造业的多关节机械手臂,或其他拥有多自由度的机械装置,主要用于代替人工从事柔性生产环节。工业机器人产业链的上游主要是核心零部件产商,中游为本体制造商,下游主要为系统集成制造商。

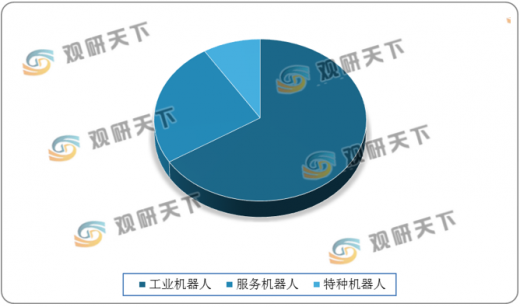

机器人种类主要分为工业机器人、特种机器人、服务机器人。2019年,全球机器人市场规模达到294.1亿美元,其中,工业机器人159.2亿美元,占机器人市场份额的54%;服务机器人94.6亿美元,占机器人市场份额的32%;特种机器人40.3亿美元,占机器人市场份额的14%。

而在中国机器人行业市场上,2019年行业市场规模达到86.8亿美元,其中工业机器人市场份额达到了66%,为57.3亿美元;服务机器人22亿美元,占市场份额的25%;特种机器人7.5亿美元,占市场份额的9%。

近年来,全球工业机器人出货量在不断上升,2018年全球工业机器人出货量42.2万台,比上年增长6%。2019年的工业机器人出货量将从2018年的水平回落,但预计随着持续的自动化和技术改进,未来将继续增长,2020年出货量将达到46.5万台。

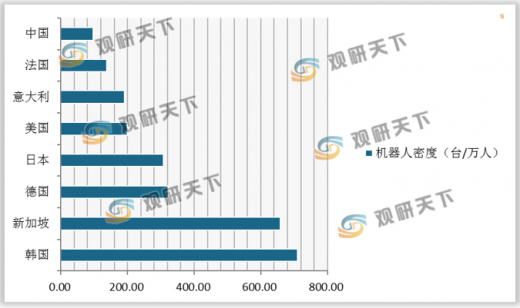

全球工业机器人市场在不断的向好发展,但是,我国工业机器人的发展与世界发达国家还存在一定差距,就机器人使用密度来看差距就能体现。韩国工业机器人以710台/万人的应用密度居世界首位,新加坡紧随其后,第三名法国密度为322台/万人,与韩国、新加坡相差1倍多;而我国工业机器人应用密度仅为97台/万人。

尽管我国工业机器人应用密度不高,但是近年来我国工业机器人进入了快速发展轨道,工业机器人产量在不断上升,2019年我国工业机器人产量达到了186609台,2020年1-5月我国工业机器人产量为72619台。

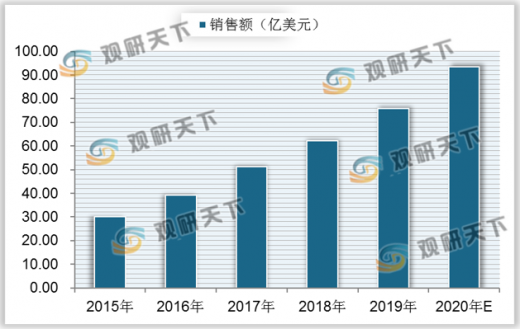

当前,在我国工业机器人产量不断上升的同时,生产制造智能化改造升级的需求日益凸显,工业机器人的市场需求旺盛, 2018年我国工业机器人销量额达62.3亿美元,预测2020年销量额将超过90亿美元。

以上数据资料参考《2020年中国工业机器人行业前景分析报告-市场规模现状与发展趋势分析》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

工业机器人产业链示意图

图表来源:观研天下整理

机器人种类主要分为工业机器人、特种机器人、服务机器人。2019年,全球机器人市场规模达到294.1亿美元,其中,工业机器人159.2亿美元,占机器人市场份额的54%;服务机器人94.6亿美元,占机器人市场份额的32%;特种机器人40.3亿美元,占机器人市场份额的14%。

2019年全球机器人行业市场构成情况

数据来源:公开资料整理

而在中国机器人行业市场上,2019年行业市场规模达到86.8亿美元,其中工业机器人市场份额达到了66%,为57.3亿美元;服务机器人22亿美元,占市场份额的25%;特种机器人7.5亿美元,占市场份额的9%。

2019年我国机器人行业市场构成情况

数据来源:公开资料整理

近年来,全球工业机器人出货量在不断上升,2018年全球工业机器人出货量42.2万台,比上年增长6%。2019年的工业机器人出货量将从2018年的水平回落,但预计随着持续的自动化和技术改进,未来将继续增长,2020年出货量将达到46.5万台。

2015-2020年全球工业机器人出货量及预测

数据来源:公开资料整理

全球工业机器人市场在不断的向好发展,但是,我国工业机器人的发展与世界发达国家还存在一定差距,就机器人使用密度来看差距就能体现。韩国工业机器人以710台/万人的应用密度居世界首位,新加坡紧随其后,第三名法国密度为322台/万人,与韩国、新加坡相差1倍多;而我国工业机器人应用密度仅为97台/万人。

全球主要国家工业机器人密度

数据来源:公开资料整理

尽管我国工业机器人应用密度不高,但是近年来我国工业机器人进入了快速发展轨道,工业机器人产量在不断上升,2019年我国工业机器人产量达到了186609台,2020年1-5月我国工业机器人产量为72619台。

2015-2020年5月我国工业机器人产量变化情况

数据来源:公开资料整理

当前,在我国工业机器人产量不断上升的同时,生产制造智能化改造升级的需求日益凸显,工业机器人的市场需求旺盛, 2018年我国工业机器人销量额达62.3亿美元,预测2020年销量额将超过90亿美元。

2015-2020年我国工业机器人销售额及预测

数据来源:公开资料整理(MBM)

以上数据资料参考《2020年中国工业机器人行业前景分析报告-市场规模现状与发展趋势分析》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。