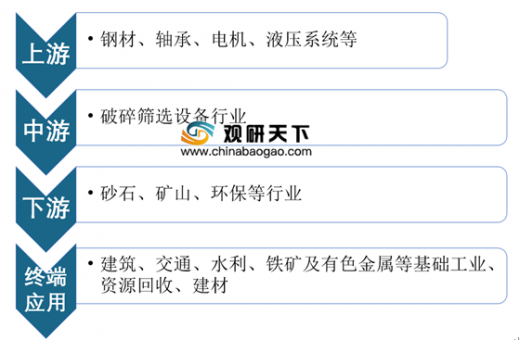

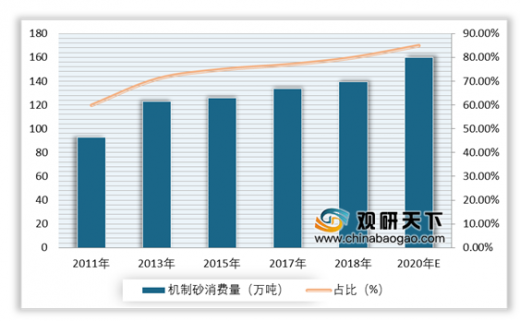

在下游市场,受机制砂需求增加、矿山集中度提升等因素的综合影响,砂石骨料行业对上游破碎筛选设备采购需求明显增大,尤其是下游大型和超大型矿业企业的数量增多,导致中高端设备市场呈现供需两旺局面。数据显示,2018年我国机制砂石用量达到139.6亿吨,预计2020年将超过160亿吨;超大型、大中型和小型砂石矿山数量占全部砂石矿山的4.74%,相比上一年有所扩大。

我国矿山企业规模大小不一,对破碎筛选设备的产量、给料口径、使用寿命、设备操作、维修难易程度等需求存在较大差异,具体如下表所示:

| 技术指标 |

大中型矿山 |

小型、微型矿山 |

| 产量 |

产量要求大 |

产量要求相对较小 |

| 给料口径 |

大型物料及大产量要求给料口径更大 |

给料口径相对较小 |

| 使用寿命 |

生产经营周期长要求使用寿命较长 |

使用寿命相对较短 |

| 设备操作 |

智能化、远程化、简易化操作 |

人工操作 |

| 维修难易 |

追求更高的经济效益要求维修更为简易 |

相对较低 |

| 能耗 |

更高的节能环保标准 |

能耗要求不高 |

目前,破碎筛选设备行业市场集中度较低,市场主体以中小型企业为主。但是在大中型矿山企业中更倾向于产量大、使用寿命长、操作简易、智能化程度高的高端成套设备。因此,向大中型矿山提供破碎筛选设备的供应商相对比较集中,主要包括山特维克、美卓、特雷克斯等知名跨国公司,以及浙矿重工、南昌矿机、双金机械等国内领先企业。

| 应用领域 |

细分市场 |

主要企业 |

| 砂石 |

破碎、筛选设备 |

浙矿重工、双金机械、南昌矿机等 |

| 粉磨设备 |

利君股份等 |

|

| 金属矿 |

筛选设备 |

鞍重股份等 |

| 煤炭 |

采掘运输设备 |

林州重机、山东矿机等 |

| 筛选设备 |

鞍重股份等 |

| 企业名称 |

企业概况 |

| 山特维克 |

是一家高科技工程跨国集团,旗下拥有矿山、机械加工、材料科技、工程机械、创投五大业务领域。在1985年进入中国市场,并于2010年收购上海建设路桥机械设备有限公司80%的股份以及“山宝”品牌的所有权 |

| 美卓集团 |

总部位于芬兰,在全球50个国家运营,为建筑、矿山、石油、天然气等行业提供一流的设备和全面的解决方案,产品范围涵盖矿山和骨料加工设备与系统(包括各种破碎、筛选、输送、给料和分选设备),以及工业阀门与控制器等 |

| 特雷克斯 |

总部位于美国,专业从事吊装与物料搬运设备制造的跨国企业,旗下有高空作业平台、建筑机械、重机、物料搬运与港口解决方案和物料处理事业部。产品覆盖高空作业平台、移动式起重机、塔吊、工业起重机、港口设备、绝缘电力作业设备、物料搬运、破碎与筛分和小型建筑机械等九个产品大类 |

| 南昌矿山机械有限公司 |

成立于2003年,是原机械部、煤炭部指定生产洗选设备、破碎筛选设备的重点骨干企业。该公司以给料设备系列、破碎设备系列、筛分设备系列、螺旋洗砂(石)设备系列以及其他各种洗选设备的开发、生产、销售为核心业务 |

| 浙江双金机械集团股份有限公司 |

成立于1987年,是一家集矿山机械成套设备的研发、生产、销售及工程项目施工为一体的国家级高新技术企业,下设6家控股子公司,拥有96项国家专利,员工超过800人。其产品主要服务于建筑砂石生产和金属矿山原料破碎,具体可分为成套生产线、破碎设备、制砂设备以及设备配件等 |

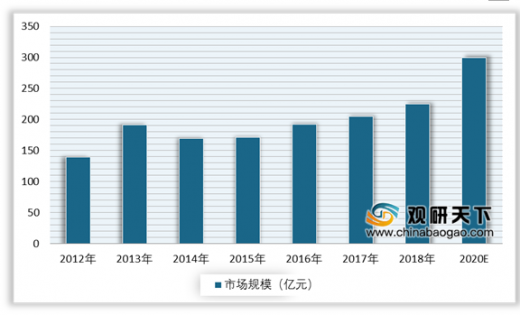

国内巨大的矿场资源储量和数量庞大的低品位矿的开发都需要通过破碎筛选设备来提高选矿厂洗选效率,因此这将对破碎筛选设备在矿山行业的应用形成良好的拉动作用,其市场需求将随着矿场储备资源的开采利用而逐步体现。根据中国砂石协会和中国砂石骨料网相关数据显示,2018年我国破碎筛选设备行业市场规模已超过200亿元;预计2020年将达到300亿元

以上数据参考资料《2020年中国破碎筛选设备市场现状分析报告-行业深度调研与发展趋势预测》

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。