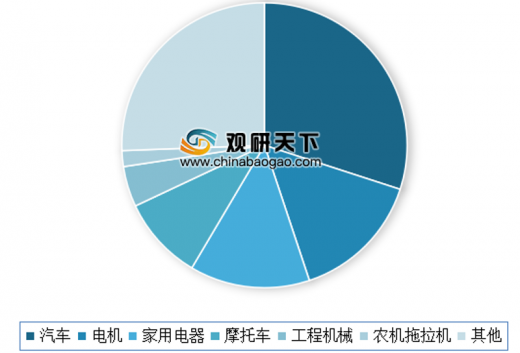

轴承被称为“机械的关节”,主要作用于支撑机械旋转体来降低其运动过程中的摩擦系数并保证其回转精度,是当代机械设备中一种重要零部件。经过近几年的发展,我国已经迈入轴承工业大国行列,已经形成一整套独立完整的工业体系。目前汽车是国内轴承下游应用最广泛的领域,占比达30%,其次为电机和家用电器,分别占比14.9%、13.6%。

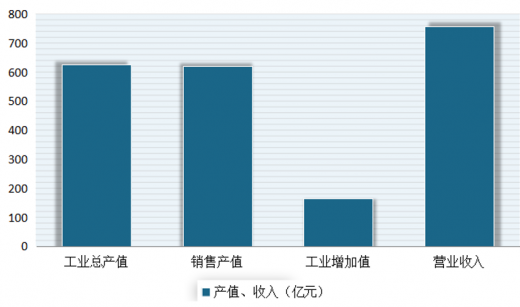

随着相关技术的完善,我国轴承行业产量及销售量均实现了较快的增长。数据显示,截止到11月,我国118家企业共计生产轴承47.76亿套,同比减少5.83%;销售量为 80.37亿套,同比增加64.26%。累计完成工业总产值 627.12亿元,同比减少4.22%;工业销售产值619.66亿元,同比减少5.26%;工业增加值 165.34亿元, 同比减少6.42%;累计完成主营业务收入 757.17亿元,同比减少3.5。

进出口销售市场,我国轴承产业竞争力日益凸显,出口量不断增长。数据显示,2019年我国共出口轴承61.8亿套,比去年同期增长2.5%;累计进口23.96亿套,同比下降0.59%;进出口贸易额顺差19.1亿美元。

目前,受资金、技术限制影响,我国轴承产品主要集中在中低端领域。另外国内市场上,主要由外资企业、国有企业和民营企业占据主要市场,其中民营企业占据主要比重。从具体企业来看,五洲新春是国内轴承产业链经营领先者,近年来成品轴承业务逐年提升,轴承套圈产量稳居国内第一。根据数据显示,2018年实现主营业务收入13.74亿元,同比增长19.88%,归母净利润达1.02亿元,同比增长3.58%。

展望未来,随着下游需求的扩大、行业相关技术的不断提升,我国轴承市场有着广阔的发展空间。并且随着客户对产品使用工况、轴承耐久性和环保方面的要求日益提高,产品向高性能、低成本方向发展。

以上数据资料参考《2020年中国轴承行业分析报告-市场运营态势与发展前景研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

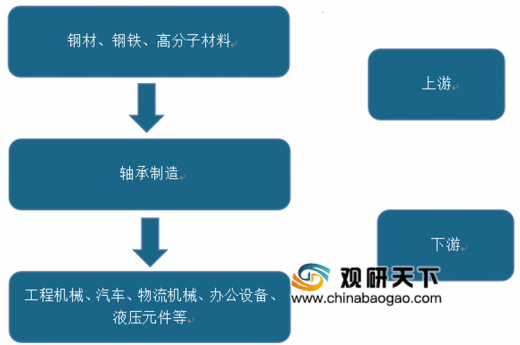

轴承行业产业链示意图

资料来源:互联网

轴承下游需求结构占比

数据来源:中国轴承工业协会

随着相关技术的完善,我国轴承行业产量及销售量均实现了较快的增长。数据显示,截止到11月,我国118家企业共计生产轴承47.76亿套,同比减少5.83%;销售量为 80.37亿套,同比增加64.26%。累计完成工业总产值 627.12亿元,同比减少4.22%;工业销售产值619.66亿元,同比减少5.26%;工业增加值 165.34亿元, 同比减少6.42%;累计完成主营业务收入 757.17亿元,同比减少3.5。

截止到2019年11月我国轴承行业经营情况

数据来源:中国轴承工业协会

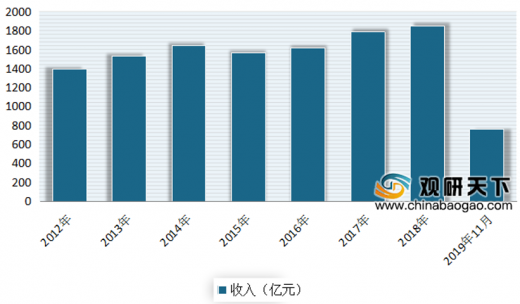

2012-2019年11月我国轴承行业规模以上企业主营业务收入

数据来源:中国轴承工业协会

进出口销售市场,我国轴承产业竞争力日益凸显,出口量不断增长。数据显示,2019年我国共出口轴承61.8亿套,比去年同期增长2.5%;累计进口23.96亿套,同比下降0.59%;进出口贸易额顺差19.1亿美元。

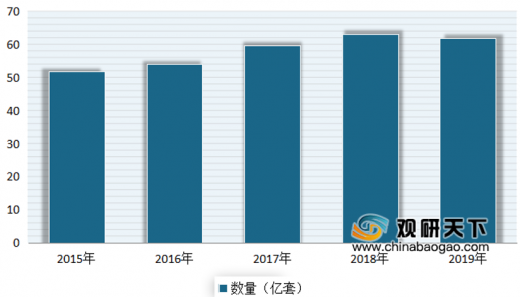

2015-2019年中国轴承出口数量情况

数据来源:中国海关

2015-2019年中国轴承进口数量情况

数据来源:中国海关

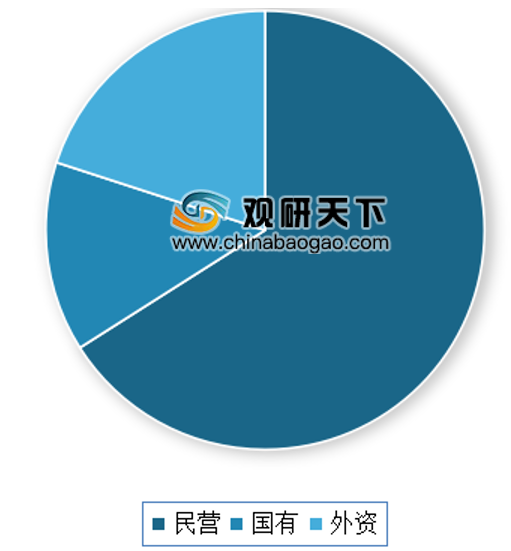

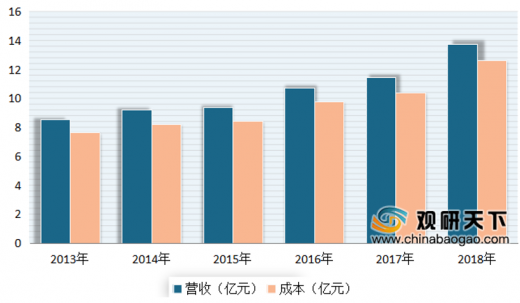

目前,受资金、技术限制影响,我国轴承产品主要集中在中低端领域。另外国内市场上,主要由外资企业、国有企业和民营企业占据主要市场,其中民营企业占据主要比重。从具体企业来看,五洲新春是国内轴承产业链经营领先者,近年来成品轴承业务逐年提升,轴承套圈产量稳居国内第一。根据数据显示,2018年实现主营业务收入13.74亿元,同比增长19.88%,归母净利润达1.02亿元,同比增长3.58%。

国内不同所有制轴承企业销售占比

数据来源:中国轴承工业协会

2013-2018年五洲新春营业总收入及成本

数据来源:公司公报

展望未来,随着下游需求的扩大、行业相关技术的不断提升,我国轴承市场有着广阔的发展空间。并且随着客户对产品使用工况、轴承耐久性和环保方面的要求日益提高,产品向高性能、低成本方向发展。

| 轴承行业发展趋势 |

|

| 轴承制造技术越来越成熟 |

轴承的制造有其特殊性,作为一种标准化产品,它的生产需要很多程序,我国轴承技术的发展趋势是优化生产线,运用国际各种先进技术提高轴承质量同时延长其使用寿命,降低材料损耗,降低生产成本,缩短制造工期。轴承制造技术在我国将越来越成熟,未来有望采用国际各种先进技术进行大规模经济化生产,同时运用高科技,使轴承的生产实行自动化生产。 |

| 产品向高性能、低成本方向发展 |

随着客户对产品使用工况、轴承耐久性和环保方面的要求日益提高,满足高精度、高转速、耐高温、高负载、长寿命、无污染等要求的产品成为行业发展的趋势。从目前材料复合技术发展来看,已有部分高分子复合材料能满足甚至超越原轴承使用性能要求,且能有效减少原有色金属的使用,节约总体制造成本,这也将成为轴承材料的发展趋势。 |

| 高低端轴承供需结构得到改善 |

近年来,低端轴承市场由于产能过剩,市场竞争激烈;而随着我国战略新兴产业的快速发展,高端轴承的需求强劲,市场需求稳定。整个行业将加快技术升级换代和产业整合的步伐,有实力的轴承制造企业不断加大各方面的投入,从质量品牌、两化融合、业态转变、标准体系和人才培养等方面全方位提升企业创新能力,努力使轴承产品在质量上接近或达到国际先进水平,跻身于高端轴承生产企业行列。 |

资料来源:互联网(WW)

以上数据资料参考《2020年中国轴承行业分析报告-市场运营态势与发展前景研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。