分类 |

特点 |

适用范围 |

流动式起重机 |

适用范围广,机动性好,转移场地方便;对道路、场地要求高,台班费高,作业周期短。 |

单件重量达的大、中型设备、构件。 |

塔式起重机 |

吊装速度快,台班费低;起重量小。需安装、拆卸;作业周期长。 |

某一范围内数量多,单件重量小的设备、构件吊装 |

桅杆起重机 |

非标准起重机,结构简单,起重量大,对场地要求低,使用成本低、效率低。 |

特重、特高和场地受到特殊限制的设备、构件吊装。 |

分类 |

特点 |

适用范围 |

汽车起重机 |

通用或专用汽车底盘,吊装时,靠支腿将起重机支撑在地面上。不可360°范围吊装,对基础要求高。具有汽车的行驶通过性能,机动性强,行驶速度高,可快速转移,用途广泛,适用性强。 |

流动性大、不固定的作业场所 |

随车起重机 |

安装在汽车底盘,在一定范围内垂直提升和水平搬运重物,起重能力最大只有20吨左右。集起重、运输为一体。具备了机动、灵活、装卸方便等特点,用途广泛。 |

适用范围较广,不固定的作业场所 |

轮胎起重机 |

专用轮胎式行走底盘,平坦地面可不用支腿,可吊重慢速行驶,行驶速度低于汽车式,高于履带式。稳定性好,车身短,转弯半径小,全回转作业。 |

作业地点相对固定而作业量较大的场合。 |

履带起重机 |

履带底盘,自行式、全回转。对基础要求低,在平整坚实场地可以载荷行驶作业。行走速度慢,履带会破坏公路路面。转移场地需用平板拖车。较大的履带起重机,转移场地时需拆卸、运输、组装。 |

大吨位起重机;没有道路的供地、野外;在臂架上可打桩、抓斗、拉铲等工作装置,一机多用。 |

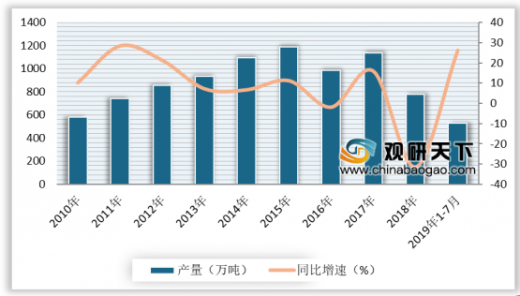

2015年前,我国起重机产量稳定增长,2015年之后产量开始下降,2018年我国起重机产量同比下降31.47%至777.11万吨。2019年1-7月中国起重机产量为5280617.42吨,同比增长26.32%。

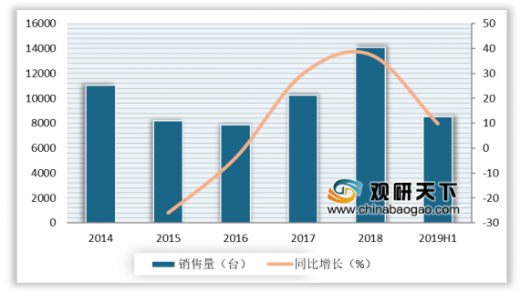

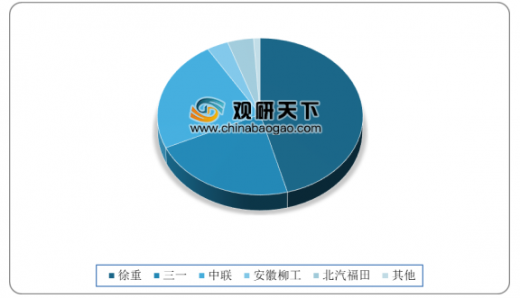

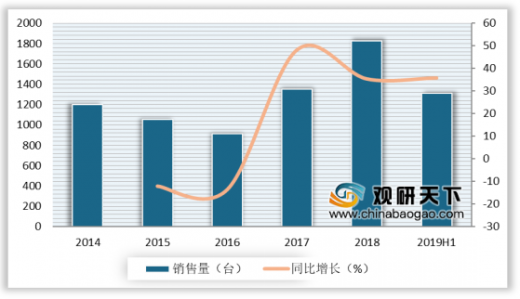

2014-2019年上半年,我国起重机销量先降后升,从2017年开始产量以80.4%的高速回升至32343万吨。2019年上半年我国起重机销量为35470万吨,同比增长39.5%。从细分类型来看,在2019年上半年起重机销量中,汽车起重机以71.9%的占比排在首位,其次是随车起重机,占比达24%。

受国内经济增速下行影响,2015年与建筑机械行业高度相关的房地产行业景气指数下降,我国起重机细分行业销量均下滑。2017年经济慢慢恢复,加上大型工程的需求,我国起重机行业销量一路高升。2019年上半年,我国随车起重机行业销量为8522t台,同比增长9.9%;汽车起重机销量为25494台,同比增长53.3%;履带起重机销量共1311台,同比增长35.7%;轮胎起重机销量共143台,同比增长81%。

以上数据资料参考《2020年中国起重机行业分析报告-市场深度分析与投资前景研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。