分月度来看,月均披露的交易金额在314.9亿美元,月均披露的交易数量约373笔。此外,2月披露的交易活跃度和交易规模跌入最低,12月披露的交易活跃度上升、交易规模上涨。12月中企并购市场披露预案661笔并购交易,较去年同期下降8.2%,环比上升38.6%;其中,披露金额的有562笔,交易总金额约为314.22亿美元,金额环比增长80.3%,同比下降42.8%。

12月中企并购市场完成288笔并购交易,较去年同期下降22.9%,环比上升23.1%;其中,披露金额的有259笔,交易总金额为292.04亿美元,同比增长2.4%。

从区域分布来看,2019年广东、浙江和江苏完成并购的比例占据全国前三。具体来看,广东以361家的并购数量获取并购案例数冠军,北京以320.9亿美元的并购金额拔得并购规模头筹。

地区 |

并购规模(亿美元) |

地区 |

并购数量(家) |

北京 |

320.9 |

广东 |

361 |

广东 |

244.3 |

浙江 |

261 |

浙江 |

182.37 |

江苏 |

256 |

江苏 |

176.74 |

北京 |

190 |

上海 |

176.54 |

上海 |

154 |

山东 |

132.37 |

山东 |

119 |

云南 |

103.64 |

四川 |

87 |

河南 |

84.03 |

湖南 |

72 |

天津 |

66.83 |

福建 |

70 |

香港 |

59.91 |

香港 |

69 |

其他 |

502.44 |

其他 |

696 |

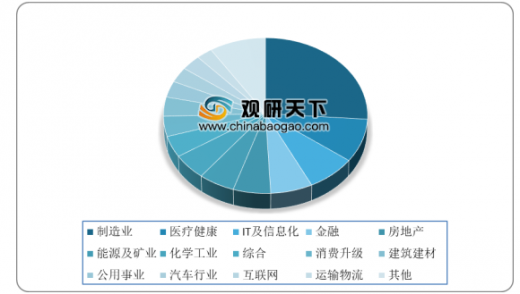

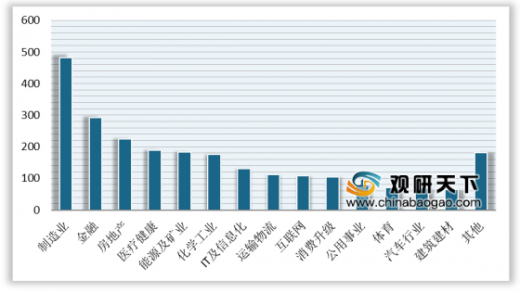

从披露的交易数量来分,2019年中企完成并购交易量最多的行业为制造业,占比26.2%共632起;其次是健康医疗,占比9%共217起;第三的是IT及信息化,占比7.6%共183起。

从披露的交易规模来看,2019年中企完成并购交易金额最多的行业为制造业,占比19.5%共482.27亿美元;其次是金融业,占比11.8%共292.17亿美元;第三的是房地产,占比9.1%共225.08亿美元。

2019年中企境内完成并购超10亿美元规模共40笔,超1亿美元的共426笔,其中,交易规模最大的是万华化学,以82.06亿美元吸收合并万华化工。

被并购方 |

CV行业 |

金额(亿美元) |

并购方 |

股权(%) |

万华化工 |

化学工业 |

82.06 |

万华化学 |

100.00 |

白药控股 |

医疗健康 |

80.20 |

云南白药 |

100.00 |

双汇集团 |

制造业 |

57.65 |

双汇发展 |

100.00 |

居然新零售 |

消费升级 |

52.54 |

居然之家 |

100.00 |

盛跃网络 |

IT及信息化 |

43.58 |

世纪华通 |

100.00 |

兴澄特钢 |

制造业 |

33.85 |

中信特钢 |

86.50 |

雪松国际信托 |

金融 |

31.59 |

雪松控股 |

71.30 |

中粮资本 |

金融 |

30.95 |

中原特钢 |

100.00 |

资本控股 |

金融 |

24.03 |

东方能源 |

100.00 |

大悦城地产 |

房地产 |

22.97 |

大悦城 |

64.18 |

2019年中企参与跨境并购案例共244笔,其中出境并购181笔,入境并购63笔。当中,最大跨境并购交易规模是安踏体育用品有限公司等出资53.87亿美元收购Amer Sports发行的公开要约。

被并购方 |

所在地 |

CV行业 |

金额(亿美元) |

并购方 |

Amer Sports |

芬兰 |

体育 |

53.87 |

安踏体育等 |

戴姆勒 |

德国 |

汽车行业 |

34.00 |

北汽集团 |

Linxens |

法国 |

制造业 |

25.72 |

紫光集团 |

Global Switch |

英国 |

互联网 |

22.09 |

沙钢集团 |

BIGO |

新加坡 |

互联网 |

14.50 |

北京欢聚时代 |

Nevsun |

加拿大 |

能源及矿业 |

14.32 |

紫金矿业 |

EGH |

秘鲁 |

公用事业 |

14.10 |

湖北能源等 |

NBA篮网队 |

美国 |

体育 |

13.50 |

蔡崇信 |

Australis |

智利 |

农林牧渔 |

8.79 |

佳沃股份等 |

WorldFirst |

英国 |

金融 |

7.00 |

蚂蚁金服 |

以上数据资料参考《2020年中国制造业行业分析报告-市场深度调研与未来趋势研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。