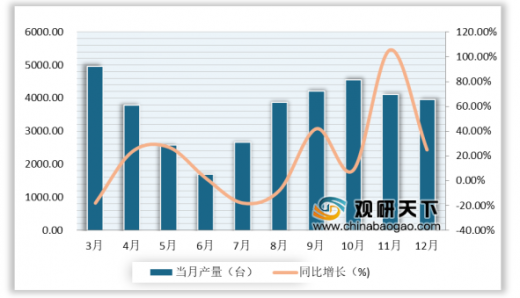

从我国各地区大型拖拉机的产量来分析:2019年12月我国山东省大型拖拉机的产量最多,达2687台,同比增加27.58%;2019年1-12月其大型拖拉机产量累计有21412台,累计增长12.39%。

地区 |

当月产量(台) |

累计产量(台) |

当月同比增长(%) |

累计增长(%) |

|

1 |

天津市 |

0 |

176 |

-- |

-25.74 |

2 |

吉林省 |

0 |

0 |

-- |

-- |

3 |

黑龙江省 |

12 |

525 |

71.43 |

-31.55 |

4 |

江苏省 |

323 |

5417 |

50.93 |

41.25 |

5 |

浙江省 |

0 |

0 |

-- |

-- |

6 |

安徽省 |

282 |

656 |

13.25 |

-49.38 |

7 |

山东省 |

2687 |

21412 |

30.5 |

12.39 |

8 |

河南省 |

532 |

11273 |

27.58 |

-22.63 |

9 |

新疆区 |

120 |

561 |

3900 |

58.03 |

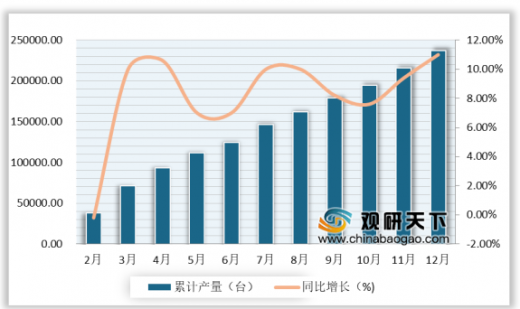

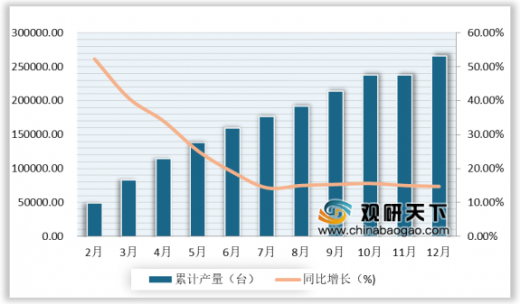

从我国中型拖拉机的产量情况来进行分析:据国家统计局数据显示,2019年12月全国中型拖拉机产量为22711台,同比增长1.9%;2019年1-12月中型拖拉机产量累计达237535台,累计增长11.1%。2019年前12月我国中型拖拉机产量持续增长。

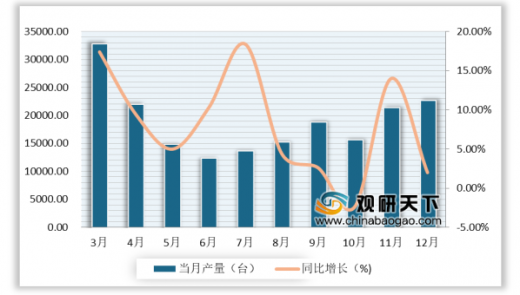

从各地区的中型拖拉机的产量来看,2019年12月依旧是山东省的中型拖拉机产量最多,达12376台,同比增加112.06%;2019年1-12月其中型拖拉机产量累计有96924台,累计增长34.42%。

地区 |

当月产量(台) |

累计产量(台) |

当月同比增长(%) |

累计增长(%) |

|

1 |

天津市 |

627 |

5143 |

30.63 |

-17.37 |

2 |

吉林省 |

0 |

0 |

-- |

-- |

3 |

黑龙江省 |

561 |

6885 |

-16.14 |

20.45 |

4 |

江苏省 |

4308 |

38373 |

27.19 |

23.94 |

5 |

浙江省 |

1499 |

19832 |

-52.86 |

-1.35 |

6 |

安徽省 |

0 |

0 |

-- |

-- |

7 |

江西省 |

21 |

208 |

-- |

-- |

8 |

山东省 |

12376 |

96924 |

112.06 |

34.42 |

9 |

河南省 |

2305 |

35410 |

18.88 |

6.91 |

10 |

湖北省 |

737 |

9788 |

1947.22 |

1893.48 |

11 |

四川省 |

9 |

130 |

50 |

14.04 |

12 |

云南省 |

268 |

24407 |

-94.91 |

-22.41 |

13 |

新疆区 |

0 |

435 |

-- |

23.58 |

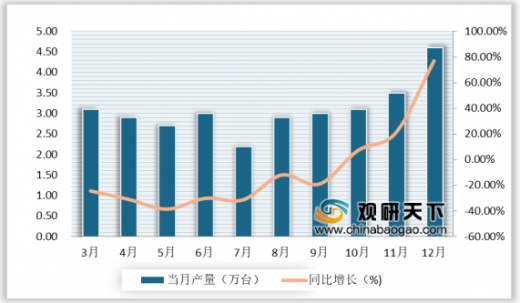

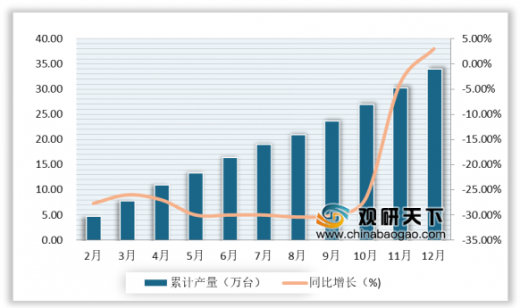

2019年12月我国小型拖拉机产量为4.6万台,同比增长76.9%,2019年1-12月其产量累计为34万台,累计增长3%,2019年前12月全国小型拖拉机产量持续增加。

从各地区来看,2019年12月河南省的小型拖拉机产量最多,达2.78万台,同比增加434.33%;2019年1-12月其产量累计有13.42万台,累计增长125.29%。

地区 |

当月产量(台) |

累计产量(台) |

当月同比增长(%) |

累计增长(%) |

|

1 |

天津市 |

0 |

0.00 |

-- |

0 |

2 |

河北省 |

0.03 |

0.76 |

-78.53 |

-62.83 |

3 |

黑龙江省 |

0 |

0.00 |

-- |

-- |

4 |

江苏省 |

0.24 |

2.68 |

43.75 |

14.81 |

5 |

浙江省 |

0.31 |

3.77 |

5.76 |

-13.54 |

6 |

安徽省 |

0 |

0 |

-- |

-- |

7 |

福建省 |

0.00 |

0.04 |

69.57 |

9.89 |

8 |

江西省 |

0.12 |

0.78 |

-34.92 |

-0.8 |

9 |

山东省 |

0.50 |

6.27 |

8.76 |

-21.51 |

10 |

河南省 |

2.78 |

13.42 |

434.33 |

125.29 |

11 |

湖北省 |

0.01 |

0.13 |

-- |

-- |

12 |

湖南省 |

0.17 |

1.75 |

-20.47 |

-35.21 |

13 |

广东省 |

0.03 |

0.44 |

-6.8 |

-4.87 |

14 |

广西区 |

0.08 |

0.60 |

8.85 |

-77.33 |

15 |

海南省 |

0.00 |

0.04 |

-71.3 |

-34.16 |

16 |

重庆市 |

0 |

0.09 |

-- |

-3.81 |

17 |

四川省 |

0.04 |

0.35 |

25.91 |

-0.48 |

18 |

贵州省 |

0.04 |

0.47 |

14.59 |

-1.66 |

19 |

云南省 |

0.16 |

2.02 |

-12.65 |

5.08 |

20 |

甘肃省 |

0.06 |

0.31 |

49.5 |

-4.05 |

从拖拉机的景气指数(AMI)来看,2019年12月,我国拖拉机指数为35.3%,比上月提升2.8个百分点,比上年同期提升9.6个百分点,但仍是位于不景气区间。

从大型拖拉机的指数来看,2019年12月,我国大型拖拉机指数为39.2%,比上月提升3.2个百分点,比上年同期提升10.1个百分点,也是位于不景气区间。

2019年12月,我国中型拖拉机指数为37.4%,比上月提升3.2个百分点,比上年同期提升9.8个百分点,同样位于不景气区间。

2019年12月,我国小型拖拉机指数为28.1%,比上月提升1.2个百分点,比上年同期提升6.4个百分点,位于不景气区间。

据国家统计局数据显示,2019年12月我国挖掘机产量为28720台,同比增长13.0%;1-12月挖掘机产量累计为266299台,累计增长14.7%。

以上数据资料参考《2020年中国拖拉机市场分析报告-行业竞争现状与未来动向研究》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。